Την διατήρηση θέσης long σε μετοχές άμυνας και χρυσού προτείνει η επενδυτική τραπεζα, που πάιρνει θέση υπέρ της αξιοποίησης επενδυτικών ευκαιριών σε ενδεχόμενη αδυναμία λόγω της σύγκρουσης Ιράν - Ισραήλ, εκτιμώντας ότι το πιθανό είναι να συντρέξουν οι προϋποθέσεις για την δημιουργία φουσκώματος στον S&P

Οι αγορές τείνουν να αντιδρούν υπερβολικά σε γεωπολιτικούς κραδασμούς και πολιτικά γεγονότα σύμφωνα με την UBS καθώς οι επενδυτές δυσκολεύονται να αξιολογήσουν τους κινδύνους.Επί τούτου η επενδυτική τράπεζα δίνει ψήφο εμπιστοσύνης στις μετοχές του ευρωπαϊκού λιανικού εμπορίου και των αεροπορικών εταιρειών που είναι ευαίσθητες στο πετρέλαιο για τις οποίες δίνει σύσταση αγοράς και προτείνει διατήρηση θέσης long σε μετοχές άμυνας και χρυσού.

Όπως αναφέρει σε έκθεσή της η επενδυτική τράπεζα τα γεγονότα στη Μέση Ανατολή απέχουν πολύ πολύ από τα μεγάλα γεγονότα που επηρέασαν την αγορά πετρελαίου όπως: η εισβολή του Ιράκ στο Κουβέιτ τον Αύγουστο του 1990 (η οποία οδήγησε στην απόσυρση του 3% του παγκόσμιου πετρελαίου από την αγορά και σχεδόν στο διπλασιασμό της τιμής του πετρελαίου), η ιρανική επανάσταση το 1979 (όπου η τιμή του πετρελαίου σχεδόν τριπλασιάστηκε καθώς το 7% της παγκόσμιας παραγωγής αποσύρθηκε από την αγορά) ή το εμπάργκο πετρελαίου το 1974 (το οποίο οδήγησε σε τριπλασιασμό της τιμής του πετρελαίου).

Όχι μόνο η τιμή του πετρελαίου κινήθηκε δραματικά υψηλότερα από ό,τι σήμερα, αλλά το πετρέλαιο ως ποσοστό του ΑΕΠ (και ως εκ τούτου η σημασία του) ήταν επίσης πολύ υψηλότερα από ό,τι σήμερα.

Το Ιράν εξάγει περίπου 1,7 βαρέλια πετρελαίου ημερησίως (με περίπου 500 εκατομμύρια επιπλέον παραγωγική ικανότητα, σε περίπτωση άρσης των κυρώσεων) ή περίπου 1,6% της παγκόσμιας προσφοράς. Μέχρι στιγμής δεν υπάρχουν δημοσιεύματα στον Τύπο ότι η παραγωγή πετρελαίου έχει πληγεί ή στοχοποιηθεί. Ο Πρόεδρος Trump έχει δηλώσει ότι ήθελε χαμηλότερη τιμή πετρελαίου.

Ο ΟΠΕΚ έχει περίπου 6 βαρέλια δηλωμένης επιπλέον παραγωγικής ικανότητας (5 βαρέλια ημερησίως, η οποία de facto αυξάνεται στα 5,3 εκατομμύρια ημερησίως μετά την πιθανή αύξηση της παραγωγής τον Ιούλιο). Ένα σενάριο κλιμάκωσης θα ήταν πιθανή διαταραχή στα Στενά του Ορμούζ, μέσω των οποίων μεταφέρεται το 22% του παγκόσμιου πετρελαίου. Ωστόσο, σημειώνεται ότι το Ιράν εξάγει σχεδόν όλο το πετρέλαιό του μέσω των Στενών του Ορμούζ και οποιαδήποτε διαταραχή θα μπορούσε ενδεχομένως να επηρεάσει τις εξαγωγές και άλλων χωρών όπως το Κατάρ.

Σύμφωνα με την UBS τα μεγάλα ζητήματα για την τιμή του πετρελαίου είναι:

Η κορύφωση της ζήτησης πετρελαίου στην Κίνα, καθώς η χώρα ευθύνεται για σχεδόν το 60% της αύξησης της ζήτησης πετρελαίου τις τελευταίες δύο δεκαετίες (με την κορύφωση της ζήτησης πετρελαίου να παρατηρείται το 2029, σύμφωνα με την UBS·

Άλλοι εκτιμούν ότι η κορύφωση της ζήτησης πετρελαίου στην Κίνα είναι το 2027 (σύμφωνα με το Reuters) και το κατά πόσον η Σαουδική Αραβία - η οποία θα μπορούσε να παράγει 12,1 βαρέλια ημερησίως, αλλά αυτή τη στιγμή παράγει 9,3 βαρέλια ημερησίως - είναι πρόθυμη να είναι swing producer.

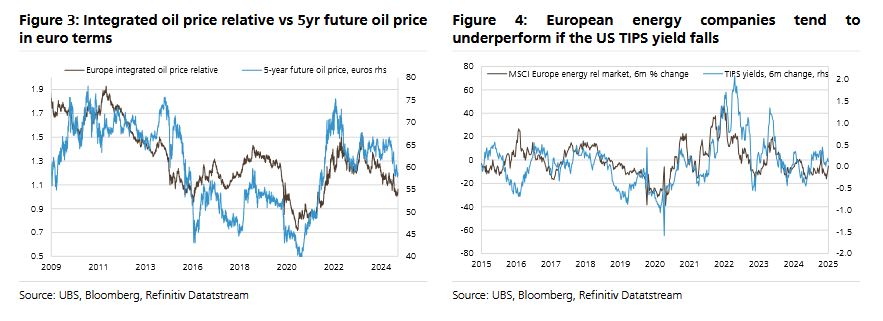

Η ομάδα πετρελαίου της UBS προέβλεψε τιμή πετρελαίου 62 δολαρίων το Brent το δεύτερο εξάμηνο του 2025 και 65 δολαρίων το 2026. Ο πετρελαϊκός τομέας τείνει να υποαποδώσει εάν μειωθεί η απόδοση του TIPS (όπως προβλέπει η UBS).

Συστάσεις για τις μετοχές

Ευκαιρίες αγορών στην αναμενόμενη ελεγχόμενη αδυναμία:

Κατά πρώτον γιατί η πολιτική καθίσταται χαλαρωτική εκτός ΗΠΑ, τόσο σε δημοσιονομικό όσο και σε νομισματικό επίπεδο.Αποτέλεσμα η αναθεώρηση της ανάπτυξης του παγκόσμιου ΑΕΠ να περιορίζεται στο 2,7% από 2,9% αρχικά, δηλαδή μόλις κατά 0,2%. Η μείωση των πληθωριστικών προσδοκιών για τους καταναλωτές στις ΗΠΑ σε συνδυασμό με την αύξηση μισθών θα επιτρέψει ένα νέο επιθετικό κύκλο μείωσης επιτοκίων για την FED.

H αύξηση της παραγωγικότητας κατά 1% λόγω AI από το 2028 θα επιτρέψει την δικαιολόγηση υψηλοτέρων P/E.

Αν η FED κόψει σύμφωνα με τις προβλέψεις της τράπεζας και ο S&P σπάσει τα ιστορικά υψηλά θα έχουμε όλες τις προϋποθέσεις για ένα νέο φούσκωμα στις αγορές.

Για το δολάριο η πρόβλεψη είναι περαιτέρω αποδυνάμωση στο 1,23 σε σχέση με το ευρώ.

Την αγορά μετοχών ευρωπαϊκού λιανικού εμπορίου και αεροπορικών εταιρειών που είναι ευαίσθητες στο πετρέλαιο προτείνει η επενδυτική τράπεζα. Δύο κυκλικές κατηγορίες, που συνήθως πλήττονται από τις υψηλότερες τιμές του πετρελαίου είναι προφανώς οι μετοχές καταναλωτικών εταιρειών και των αεροπορικών. Η UBS δεν διαπιστώνει καμία αλλαγή στα θεμελιώδη μεγέθη για αυτές και παταμένει long τόσο για τις ευρωπαϊκές αεροπορικές εταιρείες χαμηλού κόστους όσο και για το ευρωπαϊκό/βρετανικό λιανικό εμπόριο, ενώ συνεχίζει να είναι αρνητική στις κυκλικές αγορές καταναλωτών των ΗΠΑ εκτός από την Amazon .

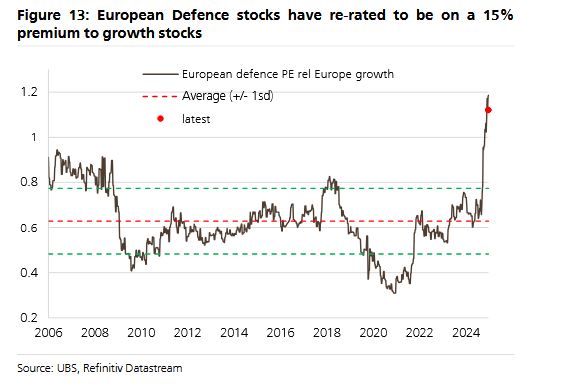

-Διατήρηση θέσης long σε αμυντικές μετοχές. Εδώ και καιρό έχουν επιλεγεί οι αμυντικές δαπάνες εκτός ΗΠΑ (ιδίως στην Ευρώπη, την Ιαπωνία και την Κορέα). Σύμφωνα με τα στοιχεία που τις καθιστούν ελκυστικές αναφέρονται:

i) μόνο το 37% των αμυντικών δαπανών στην Ευρωζώνη αφορά τον εξοπλισμό. Η ΕΕ θέλει αυτό να αυξηθεί στο 60% έως το 2035.

ii) το 55% των αμυντικών δαπανών σύμφωνα με την Παγκόσμια Στρατηγική Μετοχών (Global Equity Strategy) της 13ης Ιουνίου 2025, ab 5, του Ινστιτούτου Ειρήνης της Στοκχόλμης, τα τελευταία 5 χρόνια πήγε σε αμερικανικές εταιρείες. Καθώς η Ευρώπη και άλλες χώρες δαπανούν περισσότερα για την άμυνα, πιθανότατα θα επιδιώξουν να δημιουργήσουν και να βασιστούν στις δικές τους αμυντικές βιομηχανίες. Η μόνη συζήτηση είναι η αποτίμηση - η οποία εκτιμάται ότι είναι απλώς αποδεκτή.

Η άμυνα είναι μια «μη κυκλική» ανάπτυξη και επομένως οι αμυντικές εταιρείες θα πρέπει να διαπραγματεύονται σε σχέση με τις αναπτυξιακές μετοχές και έχουν premium 15%. Παράδειγμα η BAE Systems, η απόδοση των FCF για το 2026 είναι 3,9%, το οποίο είναι λογικό έως ελκυστικό για μια αναπτυξιακή εταιρεία.

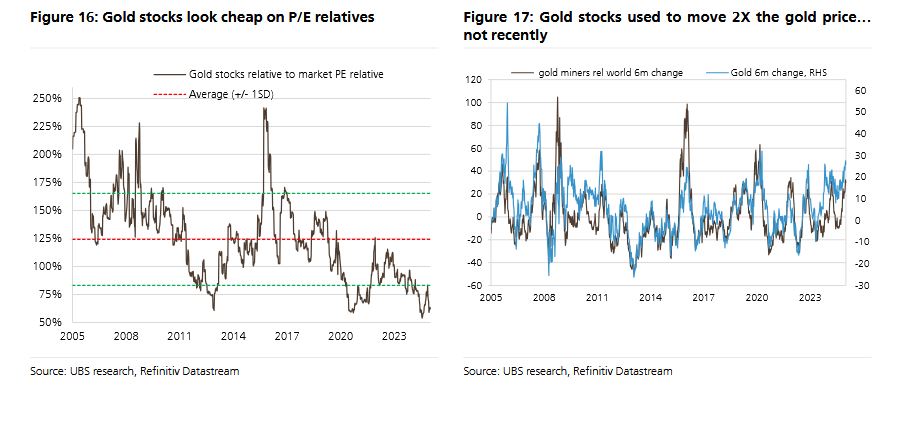

-Διατήρηση θέσης long μετοχών χρυσού. Εδώ και καιρό υπάρχει υπερβάλλουσα ζήτηση για μετοχές χρυσού. Υπάρχουν πολλές στηρίξεις.

Ο στρατηγικός αναλυτής χρυσού της UBS, Joni Teves, εκτιμά ότι ο χρυσός είναι περίπου 0,7% του AUM, ακριβώς κάτω από το σημείο που ήταν το 2012. Η τράπεζα βλέπει σημαντική ανοδική πιθανότητα σε αυτήν την πρόβλεψη.

Ο χρυσός αντισταθμίζει τους ακόλουθους κινδύνους:

i) διαφοροποίηση των κεντρικών τραπεζών λόγω ανησυχιών για το δολάριο και τις κυρώσεις καθώς οι συμμετοχές χρυσού στις αναδυόμενες αγορές εξακολουθούν να είναι πολύ μικρές σε σύγκριση με τις αναπτυγμένες αγορές (DM).

ii) η μη βιώσιμη δημοσιονομική θέση των περισσότερων κυβερνήσεων των DM (η οποία μακροπρόθεσμα πιθανότατα θα απαιτήσει τη χειραγώγηση των πραγματικών επιτοκίων προς τα κάτω, ώστε να είναι πολύ χαμηλότερα από την πραγματική αύξηση του ΑΕΠ, ώστε βραχυπρόθεσμα θα διακινδυνεύσει περισσότερες υποβαθμίσεις των κρατικών αξιών).

Η δημοσιονομική θέση της Κίνας (η οποία μπορεί και πάλι να απαιτήσει από την PBOC να εκτυπώσει ή να αντιμετωπίσει τον κίνδυνο υποβαθμίσεων των κρατικών χρεογράφων) σε συνδυασμό με την πτώση των τιμών των ακινήτων στην Κίνα, όπου τα δεδομένα του UBS Evidence Lab διαπιστώνουν επιδείνωση. Αυτή οδήγησε τα κινεζικά νοικοκυριά να διαφοροποιηθούν σε άλλα πραγματικά περιουσιακά στοιχεία, με τον Joni να τονίζει ότι το 38% της ζήτησης φυσικού χρυσού στο πρώτο τρίμηνο προήλθε από την ηπειρωτική Κίνα.

Ο χρυσός βρίσκεται σε μεσαία κλίμακα έναντι του S&P. Η γεωπολιτική είνα ένας δευτερεύων παράγοντας. Η UBS προέβλεψε τιμή χρυσού 3.500/ουγγιά για το τέλος του 2025 και βλέπει περαιτέρω δυναμική ανόδου. Οι μετοχές χρυσού εξακολουθούν να φαίνονται φθηνές και έχουν μείνει πίσω από την τιμή του χρυσού.

Η Endeavour έχει απόδοση FCF 16% το 2025 και η Newmont απόδοση FCF 5% το 2025, η οποία αυξάνεται στο 8% το 2026.

www.worldenergynews.gr