Η αποτίμηση του τίτλου - Τα σενάρια για την τιμή

Η πρόσφατη είσοδος της Metlen στο Χρηματιστήριο του Λονδίνου αποτελεί καταλύτη για re-rating της μετοχής σύμφωνα με τη Morgan Stanley.

Η αναμενόμενη ένταξη της στον δείκτη FTSE 100 (τον Σεπτέμβριο) αναμένεται να οδηγήσει σε εισροές κεφαλαίων από passive managers, καθώς και σε αυξημένη θεσμική κάλυψη.

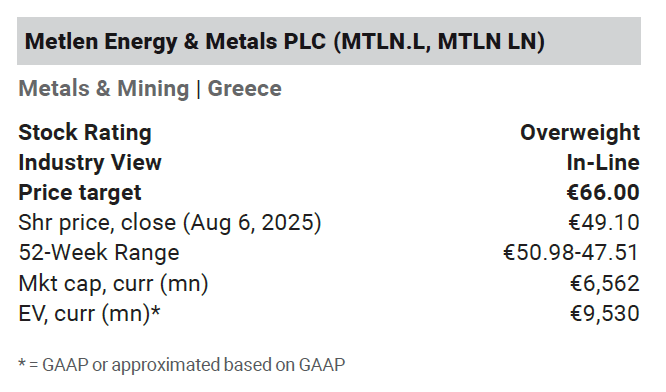

Στο πλαίσιο αυτό, η Morgan Stanley ξεκινά εκ νέου κάλυψη με σύσταση Overweight και τιμή - στόχο €66 ανά μετοχή (34% upside), ενώ η bull case φτάνει έως τα €85.

Η Μetlen διαπραγματεύεται με δείκτη EV/EBITDA 8,4 φορές για το 2025 και μόλις 5,0 φορές για το 2028, με βάση το βασικό σενάριο της Morgan Stanley, την ώρα που οι δραστηριότητες integrated utilities & defence – αναμένεται να παράγουν περίπου το 70% του EBITDA το 2028 και αποτιμώνται σημαντικά υψηλότερα στους ανταγωνιστές (συγκριτικά P/E έως και 20 φορές).

Σύμφωνα με το εναλλακτικό peer-based sum-of-the-parts (SoTP) της MS, η εύλογη αποτίμηση κινείται στην περιοχή των €78-93 ανά μετοχή, ήτοι 60%-90% πάνω από το τρέχον επίπεδο των €50.

Αξιοσημείωτο είναι ότι, στην παρούσα αποτίμηση, η αγορά αποδίδει σχεδόν μηδενική αξία στον τομέα των μετάλλων, παρότι ο τομέας αυτός συνεισφέρει σχεδόν το 1/3 της συνολικής αξίας σύμφωνα με τη DCF αποτίμηση της MS (π.χ. αλουμίνιο €2,4 δισ., κυκλικά μέταλλα €535 εκατ., άμυνα €722 εκατ.).

Η μεσοπρόθεσμη στρατηγική

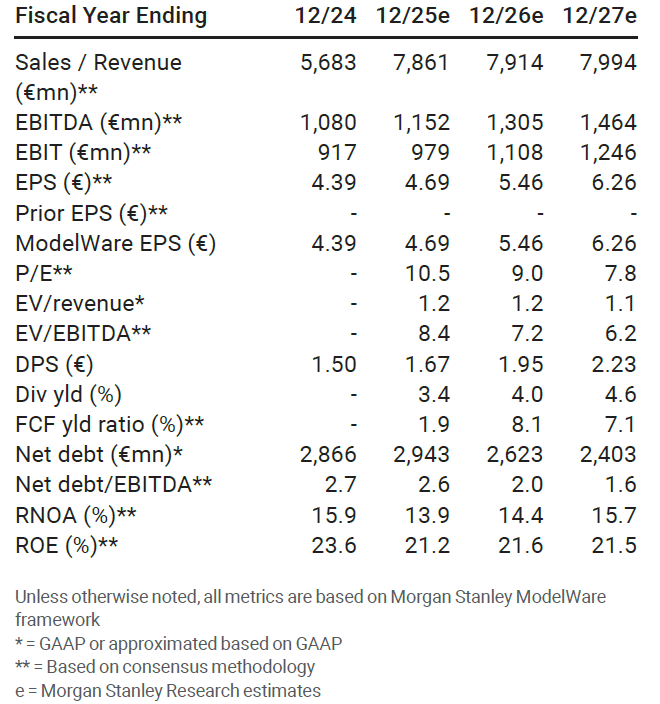

Η Μetlen στοχεύει σε μεσοπρόθεσμο EBITDA της τάξης των €1,9-2,1 δισ., από €1,1 δισ. το 2024. Η αύξηση προέρχεται από:

- +60% ενίσχυση βασικών δραστηριοτήτων: Integrated Utility, Energy Transition, Aluminium, Concessions

- +40% από νέα εγχειρήματα: Κυκλικά μέταλλα (€220 εκατ. στόχος EBITDA), Αμυνα (€150 εκατ.), Κρίσιμα μέταλλα (€40 εκατ.)

Η Morgan Stanley προβλέπει EBITDA €1,8 δισ. για το 2028-2030, δηλαδή περίπου 9% κάτω από το guidance, ενσωματώνοντας πιο συντηρητικές παραδοχές σε κυκλικά μέταλλα (μόνο το 50% της συνεισφοράς) και στις ενεργειακές αγορές (χαμηλότερα spark spreads, μεταβλητότητα).

Θετικές ταμειακές ροές - Μερισματική απόδοση 6%

Παρά την επενδυτική επιτάχυνση με σωρευτικό capex €2,6 δισ. έως το 2028, η MetlenΜΥΤΙΛ +2,29% προβλέπεται να παραμείνει θετική σε ελεύθερες ταμειακές ροές (FCF) ακόμα και στην περίοδο υψηλών δαπανών 2025-27. Η FCF yield εκτιμάται στο 13% για την περίοδο 2028-2030, ενώ η Morgan Stanley προβλέπει μερισματική απόδοση της τάξης του 6% βάσει payout ratio 35%, με περιθώρια για επαναγορές τίτλων.

Η καθαρή μόχλευση (Net Debt/EBITDA) φαίνεται ότι κορυφώθηκε το 2024 (περίπου 2,7 φορές) και αναμένεται να υποχωρήσει κάτω από μια φορα έως το 2028.

Ο οίκος εξετάζει δύο σενάρια για τη μετοχή της Μetlen:

- Bull case (€85 στόχος): αυξημένες τιμές ενέργειας (€70/MWh), aluminium ($2.800 ανά τόνο), ευνοϊκές συνθήκες στα circular metals (επέκταση σε Ρουμανία).

- Bear case (€30 στόχος): πτώση τιμών ενέργειας (€40/MWh), χαμηλότερες τιμές αλουμινίου ($2.220 ανά τόνο), επιδείνωση discount rates (+200 μ.β.), περιορισμένες ταμειακές ροές από farm-downs.

Η Μetlen βρίσκεται σε καμπή στρατηγικής επανατοποθέτησης στις αγορές: το LSE listing και η FTSE 100 ένταξη λειτουργούν ως κεφαλαιακοί καταλύτες. Παράλληλα, η διαφοροποίηση των δραστηριοτήτων της (ενέργεια, μέταλλα, άμυνα, circular economy) της προσδίδει χαρακτηριστικά resilient growth με cash flow optionality.

Η Morgan Stanley εκτιμά ότι, σε ένα περιβάλλον πίεσης για ποιοτικά long-term growth plays με ορατότητα και θετικές ταμειακές ροές, η MetlenΜΥΤΙΛ +2,29% ενδέχεται να προσελκύσει αυξημένο institutional interest, με πιθανό trigger ένα partial ή πλήρες re-rating μόλις υπάρξει ορατή εκτέλεση του στρατηγικού πλάνου. Η αποτίμηση προσφέρει ένα ιδιαίτερα ελκυστικό σημείο εισόδου με χαμηλό EV/EBITDA multiple, θετικά μερίσματα, ισχυρό FCF και προοπτικές αναθεώρησης εκτιμήσεων.

www.worldenergynews.gr