Αναδημοσίευση με απόδοση από το Montel, ανάλυση του διευθυντή Jean Paul Harreman για τις περικοπές στις ΑΠΕ, τις αρνητικές τιμές, την ευελιξία και την ανάγκη επενδύσεων στα δίκτυα

Όταν τα πρώτα φωτοβολταϊκά εμφανίστηκαν στην Ολλανδία το 2016, ελάχιστοι τα έπαιρναν στα σοβαρά. Το κλίμα δεν βοηθούσε, τα κίνητρα ήταν αδύναμα και η παρακολούθηση σε πραγματικό χρόνο σχεδόν ανύπαρκτη. Λιγότερο από μία δεκαετία μετά, η παραγωγή ηλιακής ενέργειας έχει ξεπεράσει τις δυνατότητες του δικτύου.

Σε ολόκληρη την Ευρώπη, τρεις βασικές προκλήσεις κυριαρχούν πλέον: υπερπροσφορά ΑΠΕ, ραγδαία αύξηση περικοπών και ιστορικά ρεκόρ αρνητικών τιμών.

Οι περικοπές – δηλαδή η διακοπή της παραγωγής από αιολικά ή φωτοβολταϊκά – αυξάνεται, καθώς το δίκτυο φτάνει στα φυσικά όριά του, οι τιμές καθιστούν τη λειτουργία αντιοικονομική και οι ανάγκες για υπηρεσίες όπως η αδράνεια και η διατήρηση συχνότητας παραμένουν.

Ακόμα και σε ηλεκτρικά συστήματα που απολιγνιτοποιούνται, τα συμβατικά εργοστάσια εξακολουθούν να παρέχουν κρίσιμες υπηρεσίες σταθερότητας. Αυτό σημαίνει ότι ακόμα και μηδενικών εκπομπών παραγωγή μπορεί να καταλήξει «σπαταλημένη».

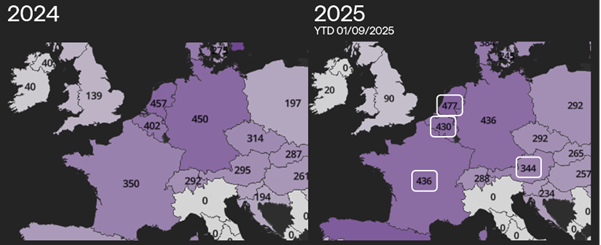

Η συμφόρηση του δικτύου, ιδιαίτερα σε Γερμανία και Ολλανδία, επιδεινώνει την κατάσταση, αφού τα περισσότερα έργα ΑΠΕ κατασκευάζονται μακριά από τα κέντρα κατανάλωσης. Στη Γαλλία, ο περιορισμός λόγω τιμών επιταχύνθηκε και έφτασε να επηρεάζει ακόμα και τα πυρηνικά εργοστάσια – ένα σενάριο αδιανόητο πριν λίγα χρόνια.

Νέα μοντέλα και αλλαγή παραδείγματος στην πρόβλεψη

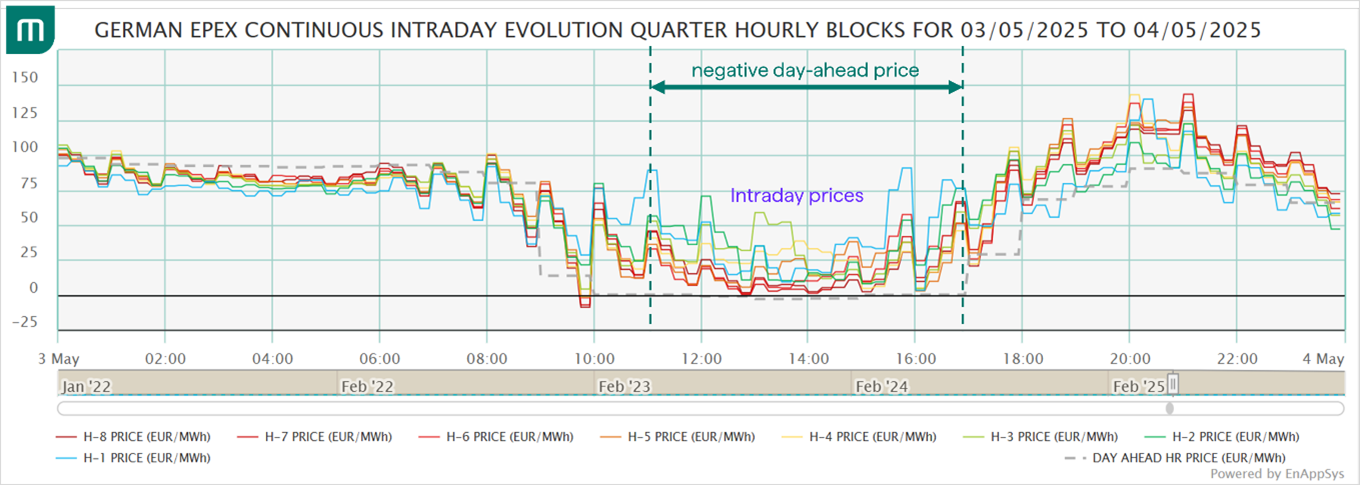

Η Montel Analytics αναγκάστηκε να αναπτύξει νέα μοντέλα πρόβλεψης για να κατανοήσει τον περιορισμό. Τα παλαιά μοντέλα υπολόγιζαν ότι οι ΑΠΕ λειτουργούν διαρκώς, κάτι που σύντομα αποδείχθηκε ανακριβές. Η μεταβλητότητα στις αγορές ημέρας και ενδοημερήσιας αυξήθηκε, με τις ΑΠΕ να επανέρχονται μόλις οι τιμές ξεπερνούν το μηδέν. Αυτό εντείνει την αστάθεια, ιδιαίτερα όταν η ροή ισχύος αλλάζει απότομα και απουσιάζει η εφεδρεία από συμβατικά εργοστάσια.

Αρχικά, τα μοντέλα της Montel βασίζονταν σε τιμές και αποκλίσεις, χωρίς όμως αξία για traders που δρουν βραχυπρόθεσμα. Στρέφοντας το ενδιαφέρον τους στις προσφορές ημέρας, οι αναλυτές εξήγαγαν πιο ακριβείς προβλέψεις περικοπών, αναλύοντας προσφορές πώλησης σε μηδενικές ή αρνητικές τιμές. Έτσι, εντόπισαν πιο ξεκάθαρα πού υπάρχει ευελιξία και πότε αυτή ενεργοποιείται.

Γιατί δεν κλείνουμε απλώς τους λιγνίτες;

Το ερώτημα που επανέρχεται είναι γιατί να περιορίζονται οι ΑΠΕ και όχι τα ορυκτά καύσιμα. Η απάντηση είναι ότι τα θερμικά εργοστάσια εξακολουθούν να παρέχουν κρίσιμες υπηρεσίες σταθερότητας, όπως ρύθμιση συχνότητας, εφεδρεία και δυνατότητα απόκρισης σε αιφνίδιες ανάγκες. Η διακοπή ρεύματος στην Ισπανία στις 28 Απριλίου έδειξε πως η σταθερότητα του συστήματος δεν είναι ποτέ εγγυημένη, ακόμα και με υψηλή διείσδυση ΑΠΕ.

Επιπλέον, μονάδες βασικού φορτίου, όπως πυρηνικά και συνδυασμένης παραγωγής, είναι «must-run», δεν μπορούν δηλαδή να διακόψουν εύκολα τη λειτουργία τους χωρίς συνέπειες. Καθώς οι ΑΠΕ πολλαπλασιάζονται, η ανάγκη για ένα ευέλικτο υπόβαθρο ενισχύεται. Όταν υπάρχει πλεόνασμα, η περίσσεια ενέργεια απλώς δεν αξιοποιείται.

Η «κακή φήμη» του περιορισμού και η αναδυόμενη ευελιξία

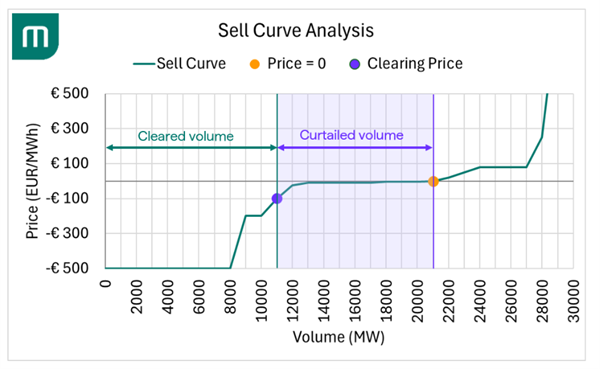

Οι περικοπές σε ΑΠΕ έχουν δικαίως αποκτήσει αρνητική χροιά. Υποδηλώνει κορεσμό, μειωμένα έσοδα PPA και αυξημένα κόστη εξισορρόπησης. Κάποιες παλιές συμβάσεις παροχής προβλέπουν μάλιστα σταθερές τιμές ανά MWh ανεξαρτήτως ζήτησης, δημιουργώντας αντικίνητρα στη μείωση παραγωγής. Όμως στην εμπορική του μορφή, ο περιορισμός μπορεί να είναι ευεργετικός: αν η παραγωγή δεν γίνεται δεκτή στην αγορά λόγω ορίων ή προσφορών, τότε αποφεύγονται οι ζημιές από αρνητικές τιμές.

Τα δεδομένα δείχνουν ότι παρόλο που οι όγκοι εμπορικής περικοπής αυξάνονται, οι εξοικονομήσεις ανά MWh μειώνονται, στοιχείο που δείχνει ότι περισσότερες ευέλικτες ΑΠΕ συμμετέχουν στην αγορά.

Η στρατηγική ευελιξία ως νέο μοντέλο

Οι ΑΠΕ μετατρέπονται πλέον σε επιλογές (options): η παραγωγή δεν είναι υποχρέωση, αλλά υπόκειται σε εμπορική λογική. Εάν η λειτουργία δεν συμφέρει, τότε δεν πραγματοποιείται. Αν αποφέρει μερική αξία, η ισχύς μειώνεται. Η λογική αυτή ίσχυε πάντα για τις θερμικές μονάδες, αλλά πλέον εφαρμόζεται και σε ηλιακά και αιολικά.

Το μέλλον των ΑΠΕ βρίσκεται στην ευελιξία: στην ικανότητα να αλλάζουν επίπεδα παραγωγής, να μεταπηδούν από την αγορά ημέρας στην ενδοημερήσια, να συμμετέχουν στην εξισορρόπηση ή και σε βοηθητικές υπηρεσίες. Η εποχή της «σταθερής τιμής σύλληψης» έχει τελειώσει – τα κέρδη εξαρτώνται από τη δυναμική διαχείριση.

Είναι οι μπαταρίες η απάντηση;

Οι μπαταρίες θεωρούνται η λύση στη μεταβλητότητα και τη συμφόρηση. Η Montel έχει στηρίξει πάνω από 100 επιχειρηματικά σχέδια αποθήκευσης και πάνω από 1 δισ. ευρώ επενδύσεων. Όμως για να καλυφθούν περιορισμοί όπως οι 28 GWh ημερησίως στη Γερμανία, θα χρειάζονταν 25 δισ. ευρώ σε νέες μπαταρίες. Το χτίσιμο της ευελιξίας απαιτεί χρόνο και κεφάλαιο, ενώ η ζήτηση αυξάνεται διαρκώς.

Οι μπαταρίες λειτουργούν κι αυτές με εμπορική λογική: επιλέγουν πότε να φορτίσουν και πότε να εκφορτίσουν, επιδιώκοντας το βέλτιστο αποτέλεσμα σε πολλαπλές αγορές.

Αρνητικές τιμές: νέα κανονικότητα για το 2025

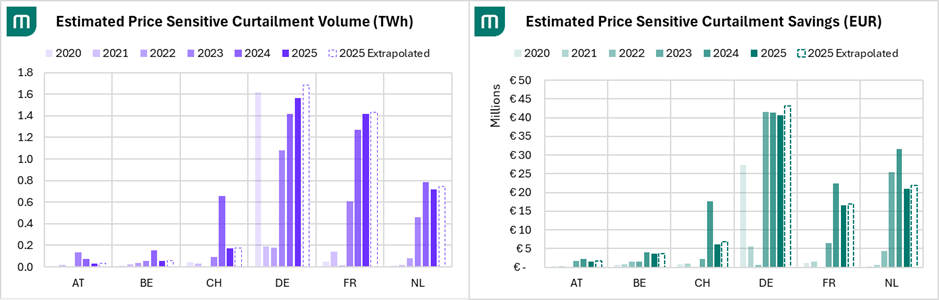

Οι αρνητικές τιμές στην ενέργεια σπάνε ήδη τα ρεκόρ του 2024 και προβλέπεται να αυξηθούν το 2025. Παρότι δεν φτάνουν πλέον σε ακραία χαμηλά επίπεδα, παραμένουν ενδεικτικές κορεσμού. Τις γιορτινές ημέρες με ηλιοφάνεια, τα φαινόμενα εντείνονται. Παρά τις δυσκολίες σε νέες δημοπρασίες και PPA, οι ΑΠΕ συνεχίζουν να επεκτείνονται, ενώ αυξάνεται και ο αριθμός των έργων με δυνατότητα περιορισμού.

Ο εμπορικός περιορισμός ως δείκτης ωρίμανσης

Οι εμπορικές περιορικοπές όχι μόνο θα συνεχιστεί αλλά θα ενταθεί – και αυτό είναι εν μέρει καλό. Σημαίνει ότι η αγορά ωριμάζει, ότι υπάρχει ευελιξία και ότι οι ΑΠΕ μαθαίνουν να λειτουργούν με βάση την αξία και όχι την απόλυτη παραγωγή. Το μέλλον της ευρωπαϊκής ενεργειακής μετάβασης εξαρτάται από τρεις άξονες: λειτουργούσες αγορές, σαφές θεσμικό πλαίσιο και μαζικές επενδύσεις σε δίκτυα.

www.worldenergynews.gr

Σε ολόκληρη την Ευρώπη, τρεις βασικές προκλήσεις κυριαρχούν πλέον: υπερπροσφορά ΑΠΕ, ραγδαία αύξηση περικοπών και ιστορικά ρεκόρ αρνητικών τιμών.

Οι περικοπές – δηλαδή η διακοπή της παραγωγής από αιολικά ή φωτοβολταϊκά – αυξάνεται, καθώς το δίκτυο φτάνει στα φυσικά όριά του, οι τιμές καθιστούν τη λειτουργία αντιοικονομική και οι ανάγκες για υπηρεσίες όπως η αδράνεια και η διατήρηση συχνότητας παραμένουν.

Ακόμα και σε ηλεκτρικά συστήματα που απολιγνιτοποιούνται, τα συμβατικά εργοστάσια εξακολουθούν να παρέχουν κρίσιμες υπηρεσίες σταθερότητας. Αυτό σημαίνει ότι ακόμα και μηδενικών εκπομπών παραγωγή μπορεί να καταλήξει «σπαταλημένη».

Η συμφόρηση του δικτύου, ιδιαίτερα σε Γερμανία και Ολλανδία, επιδεινώνει την κατάσταση, αφού τα περισσότερα έργα ΑΠΕ κατασκευάζονται μακριά από τα κέντρα κατανάλωσης. Στη Γαλλία, ο περιορισμός λόγω τιμών επιταχύνθηκε και έφτασε να επηρεάζει ακόμα και τα πυρηνικά εργοστάσια – ένα σενάριο αδιανόητο πριν λίγα χρόνια.

Νέα μοντέλα και αλλαγή παραδείγματος στην πρόβλεψη

Η Montel Analytics αναγκάστηκε να αναπτύξει νέα μοντέλα πρόβλεψης για να κατανοήσει τον περιορισμό. Τα παλαιά μοντέλα υπολόγιζαν ότι οι ΑΠΕ λειτουργούν διαρκώς, κάτι που σύντομα αποδείχθηκε ανακριβές. Η μεταβλητότητα στις αγορές ημέρας και ενδοημερήσιας αυξήθηκε, με τις ΑΠΕ να επανέρχονται μόλις οι τιμές ξεπερνούν το μηδέν. Αυτό εντείνει την αστάθεια, ιδιαίτερα όταν η ροή ισχύος αλλάζει απότομα και απουσιάζει η εφεδρεία από συμβατικά εργοστάσια.

Αρχικά, τα μοντέλα της Montel βασίζονταν σε τιμές και αποκλίσεις, χωρίς όμως αξία για traders που δρουν βραχυπρόθεσμα. Στρέφοντας το ενδιαφέρον τους στις προσφορές ημέρας, οι αναλυτές εξήγαγαν πιο ακριβείς προβλέψεις περικοπών, αναλύοντας προσφορές πώλησης σε μηδενικές ή αρνητικές τιμές. Έτσι, εντόπισαν πιο ξεκάθαρα πού υπάρχει ευελιξία και πότε αυτή ενεργοποιείται.

Γιατί δεν κλείνουμε απλώς τους λιγνίτες;

Το ερώτημα που επανέρχεται είναι γιατί να περιορίζονται οι ΑΠΕ και όχι τα ορυκτά καύσιμα. Η απάντηση είναι ότι τα θερμικά εργοστάσια εξακολουθούν να παρέχουν κρίσιμες υπηρεσίες σταθερότητας, όπως ρύθμιση συχνότητας, εφεδρεία και δυνατότητα απόκρισης σε αιφνίδιες ανάγκες. Η διακοπή ρεύματος στην Ισπανία στις 28 Απριλίου έδειξε πως η σταθερότητα του συστήματος δεν είναι ποτέ εγγυημένη, ακόμα και με υψηλή διείσδυση ΑΠΕ.

Επιπλέον, μονάδες βασικού φορτίου, όπως πυρηνικά και συνδυασμένης παραγωγής, είναι «must-run», δεν μπορούν δηλαδή να διακόψουν εύκολα τη λειτουργία τους χωρίς συνέπειες. Καθώς οι ΑΠΕ πολλαπλασιάζονται, η ανάγκη για ένα ευέλικτο υπόβαθρο ενισχύεται. Όταν υπάρχει πλεόνασμα, η περίσσεια ενέργεια απλώς δεν αξιοποιείται.

Η «κακή φήμη» του περιορισμού και η αναδυόμενη ευελιξία

Οι περικοπές σε ΑΠΕ έχουν δικαίως αποκτήσει αρνητική χροιά. Υποδηλώνει κορεσμό, μειωμένα έσοδα PPA και αυξημένα κόστη εξισορρόπησης. Κάποιες παλιές συμβάσεις παροχής προβλέπουν μάλιστα σταθερές τιμές ανά MWh ανεξαρτήτως ζήτησης, δημιουργώντας αντικίνητρα στη μείωση παραγωγής. Όμως στην εμπορική του μορφή, ο περιορισμός μπορεί να είναι ευεργετικός: αν η παραγωγή δεν γίνεται δεκτή στην αγορά λόγω ορίων ή προσφορών, τότε αποφεύγονται οι ζημιές από αρνητικές τιμές.

Τα δεδομένα δείχνουν ότι παρόλο που οι όγκοι εμπορικής περικοπής αυξάνονται, οι εξοικονομήσεις ανά MWh μειώνονται, στοιχείο που δείχνει ότι περισσότερες ευέλικτες ΑΠΕ συμμετέχουν στην αγορά.

Η στρατηγική ευελιξία ως νέο μοντέλο

Οι ΑΠΕ μετατρέπονται πλέον σε επιλογές (options): η παραγωγή δεν είναι υποχρέωση, αλλά υπόκειται σε εμπορική λογική. Εάν η λειτουργία δεν συμφέρει, τότε δεν πραγματοποιείται. Αν αποφέρει μερική αξία, η ισχύς μειώνεται. Η λογική αυτή ίσχυε πάντα για τις θερμικές μονάδες, αλλά πλέον εφαρμόζεται και σε ηλιακά και αιολικά.

Το μέλλον των ΑΠΕ βρίσκεται στην ευελιξία: στην ικανότητα να αλλάζουν επίπεδα παραγωγής, να μεταπηδούν από την αγορά ημέρας στην ενδοημερήσια, να συμμετέχουν στην εξισορρόπηση ή και σε βοηθητικές υπηρεσίες. Η εποχή της «σταθερής τιμής σύλληψης» έχει τελειώσει – τα κέρδη εξαρτώνται από τη δυναμική διαχείριση.

Είναι οι μπαταρίες η απάντηση;

Οι μπαταρίες θεωρούνται η λύση στη μεταβλητότητα και τη συμφόρηση. Η Montel έχει στηρίξει πάνω από 100 επιχειρηματικά σχέδια αποθήκευσης και πάνω από 1 δισ. ευρώ επενδύσεων. Όμως για να καλυφθούν περιορισμοί όπως οι 28 GWh ημερησίως στη Γερμανία, θα χρειάζονταν 25 δισ. ευρώ σε νέες μπαταρίες. Το χτίσιμο της ευελιξίας απαιτεί χρόνο και κεφάλαιο, ενώ η ζήτηση αυξάνεται διαρκώς.

Οι μπαταρίες λειτουργούν κι αυτές με εμπορική λογική: επιλέγουν πότε να φορτίσουν και πότε να εκφορτίσουν, επιδιώκοντας το βέλτιστο αποτέλεσμα σε πολλαπλές αγορές.

Αρνητικές τιμές: νέα κανονικότητα για το 2025

Οι αρνητικές τιμές στην ενέργεια σπάνε ήδη τα ρεκόρ του 2024 και προβλέπεται να αυξηθούν το 2025. Παρότι δεν φτάνουν πλέον σε ακραία χαμηλά επίπεδα, παραμένουν ενδεικτικές κορεσμού. Τις γιορτινές ημέρες με ηλιοφάνεια, τα φαινόμενα εντείνονται. Παρά τις δυσκολίες σε νέες δημοπρασίες και PPA, οι ΑΠΕ συνεχίζουν να επεκτείνονται, ενώ αυξάνεται και ο αριθμός των έργων με δυνατότητα περιορισμού.

Ο εμπορικός περιορισμός ως δείκτης ωρίμανσης

Οι εμπορικές περιορικοπές όχι μόνο θα συνεχιστεί αλλά θα ενταθεί – και αυτό είναι εν μέρει καλό. Σημαίνει ότι η αγορά ωριμάζει, ότι υπάρχει ευελιξία και ότι οι ΑΠΕ μαθαίνουν να λειτουργούν με βάση την αξία και όχι την απόλυτη παραγωγή. Το μέλλον της ευρωπαϊκής ενεργειακής μετάβασης εξαρτάται από τρεις άξονες: λειτουργούσες αγορές, σαφές θεσμικό πλαίσιο και μαζικές επενδύσεις σε δίκτυα.

www.worldenergynews.gr