Σχετικά Άρθρα

ΧΑ: Άνοδος 0,17% στις 2.030,46 - Μetlen 50,50 e(-1,27%), CENER 11,98 (+1,7%), ΜΟΗ 26,18 (+2,27%), EΛΧΑ 2,93 (+5,78%)

Wall Street: Άνοδος 0,4% για τον S&P και 0,7% για τον Nasdaq - Απώλειες 1,2% για τον energy sector

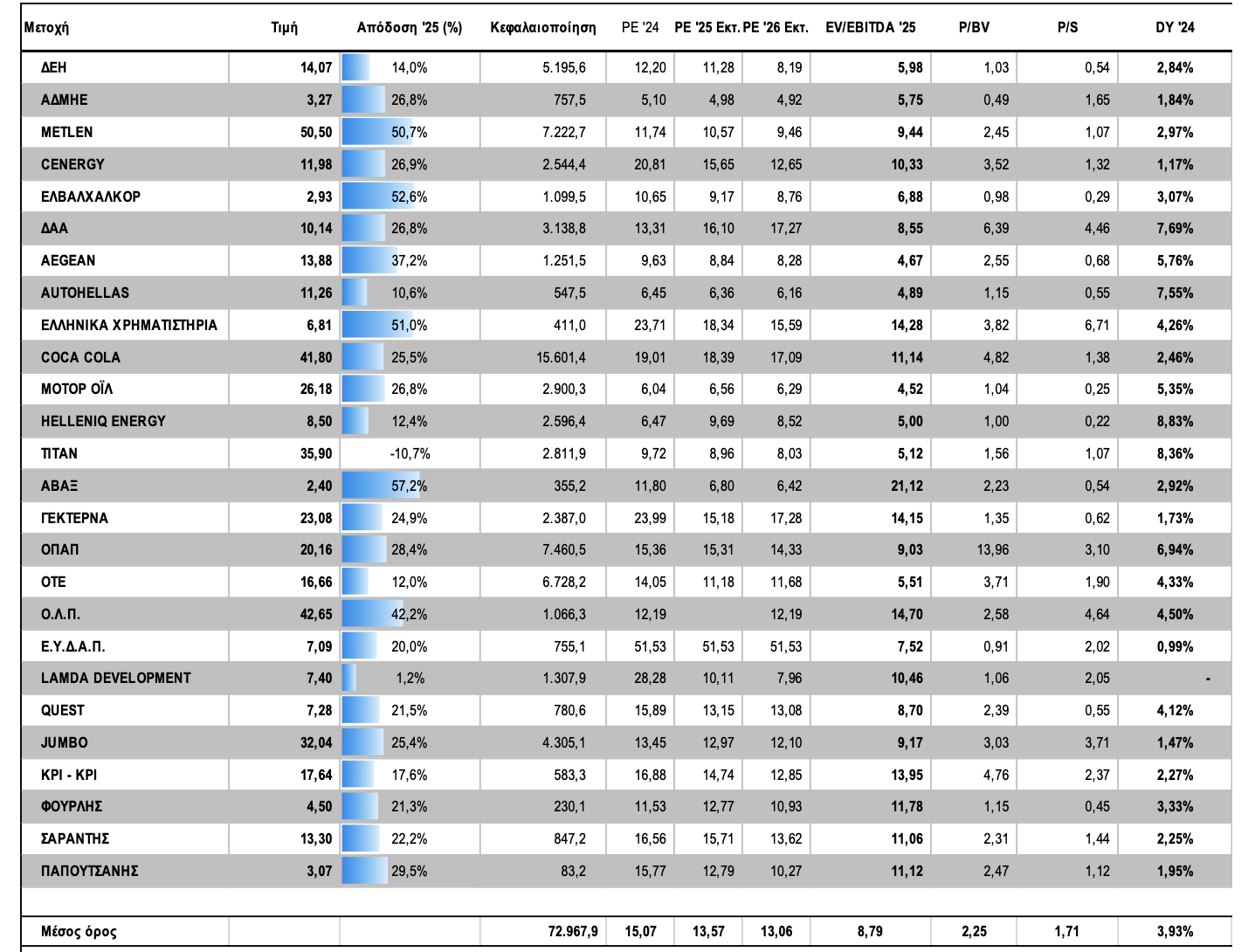

Οι μεγάλοι όγκοι και οι ανοδικές κινήσεις στην δημοπρασία της περασμένης Παρασκευής επανέφεραν στο προσκήνιο ΜΟΗ και ΕΛΠΕ που διαπραγματεύονται σε υψηλά έτους κα με κομμένα τα μερίσματα.

Ο όμιλος Στασινόπουλου κυριαρχεί με τα αποτελέσματα της Cenergy να οδηγούν στην πρώτη αναβαθμιση από την Eurobank Sec με στόχο τα 14,1 ευρώ, αλλά και την ΕΛΒΑΛΧΑΛΚΟΡ να έχει σημειώσει νέα υψηλά προσεγγίζοντας τα 3 ευρώ.

΄Οπως αναφέρει η Eurobank Equities ανεβάζει στα 14,1 ευρώ την τιμή - στόχο για την Cenergy από τα 12,7. Σε αυτό συντελεί το γεγονός, ότι με την σημερινή αποτίμηση διαπραγματεύεται στο 7,5 ΕV/EBITDA με βάση τα προσδοκώμενα εντός του προσεχούς έτους κέρδη, που είναι 20-25% discount έναντι των ομολόγων του κλάδου των καλωδίων και παρά το γεγονός ότι τα περιθώρια κέρδους του ελληνικού ομίλου ανεβαίνουν.

H ΕΛΒΑΛΧΑΛΚΟΡ που παραμένει με P/E κάτω από 10 αν και το β΄εξάμηνο είναι αντίστοιχα καλό με το πρώτο αποτελεί την θετική έκπληξη της χρονιάς με κλείσιμο την Παρακσευή στο υψηλό ημέρας και άνοδο 5,78% στα 2,93 ευρώ.

H αναθεωρημένη τιμή - στοχος πάντως της NBG είνα τα 3,2 ευρω, δείτε παρακάτω:

https://www.worldenergynews.gr/xrimatistirio-agores/articles/571666/elvalxalkor-nea-timi-stoxo-sta-3-2-evro-apo-tin-nbg

Η METLEN

Την περασμένη Παρασκευή 19/9 ολοκληρώθηκε και η είσοδος της METLEN στον FTSE-100 του Λονδίνου με τιμή των δημοπρασιών για τους index truckers τα 50,3 ευρώ.

Ο όγκος συναλλαγών που έγινε στις δημοπρασίες ο οποίος ανήλθε σε 260 εκατ. ευρώ περίπου αντιστοιχεί στο ήμισυ περίπου των συνολικών εισροών που έχει εκτιμήσει η JP Morgan. Σε αυτό πρέπει να προστεθεί και ο όγκος των συναλλαγών της Αθήνας περί τα 29 εκατ.

Σύμφωνα με εκτιμήσεις ένα μέρος των συναλλαγών έχει ήδη καλυφθεί από τις προηγούμενες ημέρες από funds που ενδεχομένως προεξόφλησαν τις κινήσεις και ένα άλλο μέρος αναμένεται να καλυφθεί στη συνέχεια.

Ήταν πάντως εμφανής η προσπάθεια στις τελευταίες συνεδριάσεις να υποτιμηθεί η μετοχή, ώστε να μπορέσουν οι συναλλαγές εισόδου των funds να γίνουν σε όσο το δυνατόν χαμηλότερα επίπεδα.

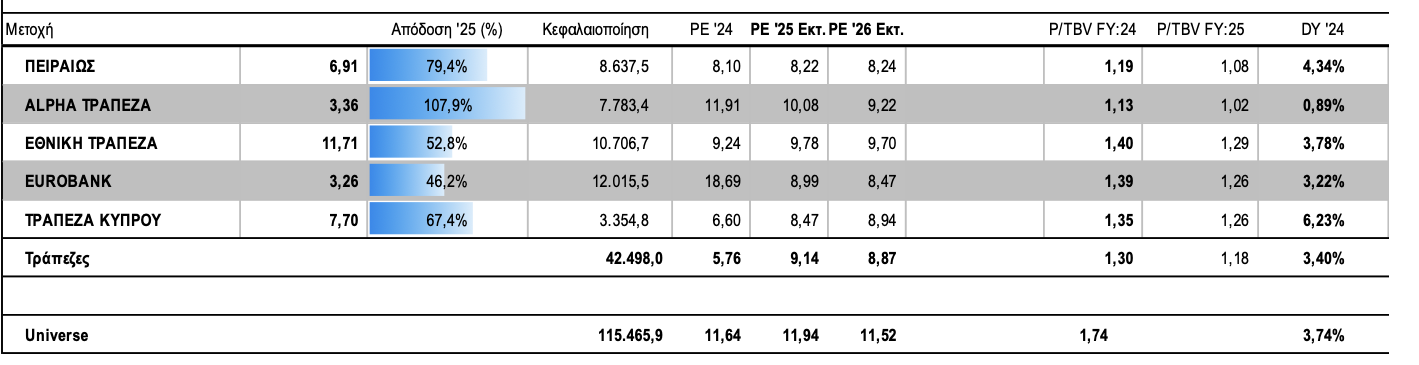

Αναβάθμιση για την Aegean από την Euroxx στα 17,5 ευρώ, ενώ υπήρξει και νέα θετική έκθεση της UBS για τις ελληνικές τράπεζες.

BETA: Η εικόνα των μέχρι τώρα αποτελεσμάτων

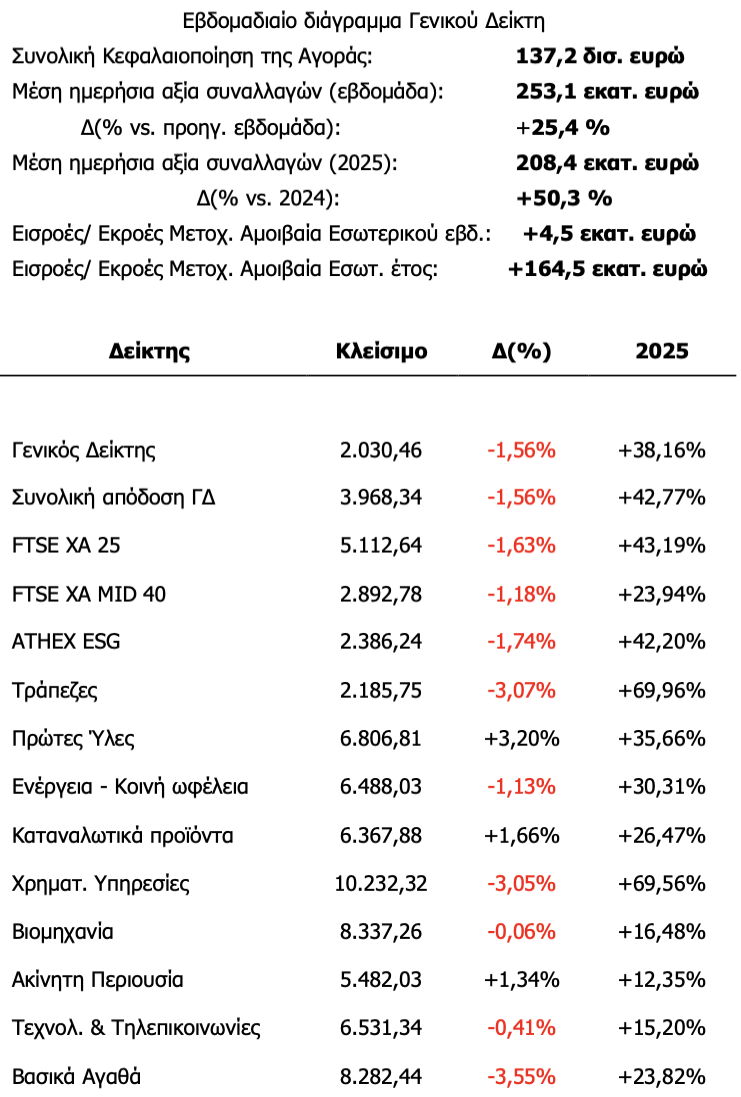

Η αγορά έχασε έδαφος την εβδομάδα που πέρασε διατήρησε ωστόσο μια απόσταση ασφαλείας από τις κομβικές 2000 μονάδες. Το αγοραστικό ενδιαφέρον ήταν σαφώς πιο επιλεκτικό καθώς η αίσθηση που αφήνουν τα αποτελέσματα δεν είναι καθολικά θετική.

Παρόλα αυτά στο σύνολο η συνεισφορά των θυγατρικών της Βιοχάλκο καθώς και η μητρική εταιρία αναπτέρωσε τις ελπίδες για μια χρήση ανάλογη με τα ιστορικά ρεκόρ κερδοφορίας που καταγράφηκαν το 2024.

Στις 51 εταιρίες που έχουν δημοσιεύσει ως τώρα ο κύκλος εργασιών είναι αυξημένος κατά 4,3%, τα λειτουργικά κέρδη αυξημένα κατά 3,8% και η καθαρή κερδοφορία οριακά μειωμένη κατά 1,3%.

Αν εξαιρεθεί από την περίμετρο ο ενεργειακός κλάδος η εικόνα δείχνει πολύ καλύτερη με τα καθρά και τα λειτουργικά κέρδη να αυξάνονται κατά 19%, γεγονός που αποτελεί μια καλή ένδειξη για τα μερίσματα που θα μοιραστούν και την επόμενη χρονιά. Ήδη τα ανακοινωμένα προμερίσματα που θα μοιραστούν ως το τέλος του 2025 έχουν υπερβεί τα 750 εκατ. ευρώ, μια επίδοση πρωτοφανής στην ιστορικότητα του τετάρτου τριμήνου του ΧΑ.

Η περίοδος που ξεκινάει από την Δευτέρα ωστόσο χαρακτηρίζεται από απαιτητικές κεφαλαιακές δράσεις υψηλής έντασης (~2 δις ευρώ) που ενδεχομένως θα δοκιμάσουν τις αντοχές ρευστότητας της αγοράς καθώς αναμένεται να επιταχυνθούν μέσα στον Οκτώβριο με συνδυασμό προσφορών μετοχικών και ομολογιακών εκδόσεων. Παρά το ότι φέτος οι συναλλαγές στο ΧΑ έχουν βελτιωθεί σε σχέση με πέρυσι κατά 50% ενισχύοντας το «placement capacity» της αγοράς, ο βαθμός δυσκολίας είναι υψηλός δεδομένης της χρονικής εγγύτητας των εν εξελίξει εγχειρημάτων.

Η Wall Street κατέγραψε νέα ιστορικά υψηλά, ενισχυμένη από τη μείωση των επιτοκίων από τη Fed και τις προσδοκίες για περαιτέρω χαλάρωση της νομισματικής πολιτικής με ιδιαίτερη ώθηση από τον συνήθη ύποπτο τεχνολογικό κλάδο. Ο πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ, Τζερόμ Πάουελ, τόνισε ότι οι κίνδυνοι για την αγορά εργασίας υπερισχύουν των ανησυχιών για τον πληθωρισμό, αποφεύγοντας όμως να δώσει σήμα για μεγαλύτερες μειώσεις επιτοκίων.

Παρόλα αυτά στις επόμενες δύο συνεδριάσεις της FED που απομένουν ως το τέλος του έτους τιμολογείται με συντριπτική πιθανότητα 92% για τον Οκτώβριο και 79% για τον Δεκέμβριο ισόποση μείωση 25 μονάδων βάσης. Ωστόσο οι κομβικές ημερομηνίες είναι η Παρασκευή 2 Οκτωβρίου (Μηνιαία έκθεση απασχόλησης) η 15η Οκτωβρίου (πληθωρισμός Σεπτεμβρίου) και η 21η Οκτωβρίου (ανεργία Σεπτεμβρίου) με στοιχεία που θα δείξουν αν οι αγορές βρίσκονται στο σωστό μονοπάτι ή θα χρειαστεί κάποια ενδιάμεση στάση.

Η Τεχνική Εικόνα

Τεχνικά, ο Γενικός Δείκτης δεν κατάφερε να αποδράσει από το εύρος της συσσώρευσης, που ορίζουν οι δύο κινητοί μέσοι των 30 και 50 ημερών, συνέχισε να διαπραγματεύεται με «χειρουργική ακρίβεια» πάνω στην στήριξη που του παρέχει η εκθετική χρονοσειρά των 50 συνεδριάσεων αναμένοντας καλύτερες συνθήκες για μια πειστικότερη έξοδο. Οι αγοραστές βρίσκονται σε αμυντική στάση, η διαφύλαξη των φετινών κεκτημένων είναι η προτεραιότητα της αγοράς, καθώς οι πωλητές δεν φαίνονται ικανοί να δημιουργήσουν τεχνικές προϋποθέσεις αντιστροφής τάσης.

Πέραν του MACD και του κινητού μέσου των 30 ημερών που έχουν μεν δώσει σήμα πώλησης χωρίς να πληρώσουν όμως σημαντικά χαμηλότερα επίπεδα από την εκκίνηση του σήματος οι υπόλοιπες τεχνικές ενδείξεις παραπέμπουν σε ουδετερότητα.

Η απουσία ισχυρού όγκου και καθαρών σημάτων από κρίσιμους δείκτες, συνηγορεί υπέρ μιας αναμονής — μέχρι να επιβεβαιωθεί είτε μια θετική έξοδος από τη συσσώρευση είτε ένα σήμα αποδυνάμωσης της τρέχουσας τάσης. Επομένως, με βάση τα παραπάνω τεχνικά δεδομένα, θα αναμέναμε μια συνέχιση της πλευρικής κίνησης του Γενικού Δείκτη στο εύρος που ορίζεται από τους κινητούς μέσους των 30 και 50 ημερών, έως ότου υπάρξει μια καταλυτική κίνηση που θα οδηγήσει σε καθαρή κατεύθυνση — είτε προς τα πάνω με διάσπαση της αντίστασης, είτε προς τα κάτω με απώλεια της στήριξης.

Εν ολίγοις, η αγορά αναζητεί κατεύθυνση, και προς το παρόν, η τεχνική εικόνα δεν δικαιολογεί επιθετικές κινήσεις αλλά μάλλον στρατηγική υπομονής και προσεκτικής παρακολούθησης των επόμενων συνεδριάσεων.

Χωρίς τις χρηματικές διανομές θα διαπραγματεύονται την Δευτέρα οι μετοχές των Intracom (€0.12) και Τράπεζα Κύπρου (προμέρισμα €0,20).

Από την Τρίτη 23 Σεπτεμβρίου έως την Πέμπτη 25 Σεπτεμβρίου θα τρέξει η Δημόσια Προσφορά του εταιρικού ομολόγου της ΓΕΚΤΕΡΝΑ με στόχο την άντληση κεφαλαίων έως 500 εκατ. ευρώ.

Την Τετάρτη θα διεξαχθεί η τακτική δημοπρασία εντόκων γραμματίων του ελληνικού δημοσίου εξάμηνης διάρκειας.

Από το μέτωπο των αποτελεσμάτων την ερχόμενη εβδομάδα ξεχωρίζουν οι προγραμματισμένες ανακοινώσεις των Αλουμυλ (22/09), ΑΔΜΗΕ Συμμετοχών (24/09), Σιδμα, Αβαξ, Μαθιός, Λούλης, ΕΥΔΑΠ, Elton, ΟΛΘ, Φάις Συμμετοχών (25/09 και Crediabank, Βιοκαρπέτ, ΕΥΑΘ, Revoil, Q&R, Interlife, Premia, Εβροφάρμα (26/09).

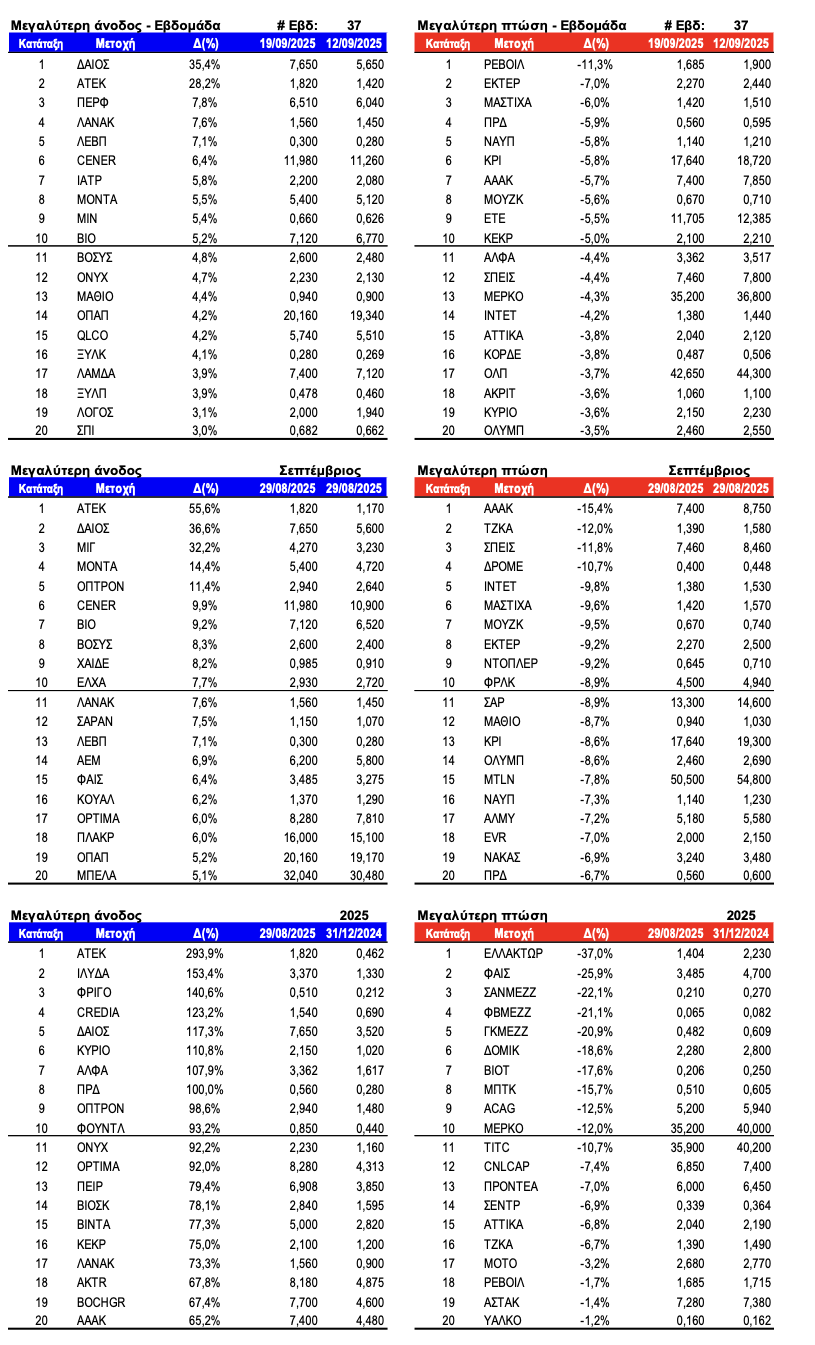

ΟΙ ΜΕΤΟΧΕΣ ΜΕ ΤΗΝ ΜΕΓΑΛΥΤΕΡΗ ΔΙΑΚΥΜΑΝΣΗ