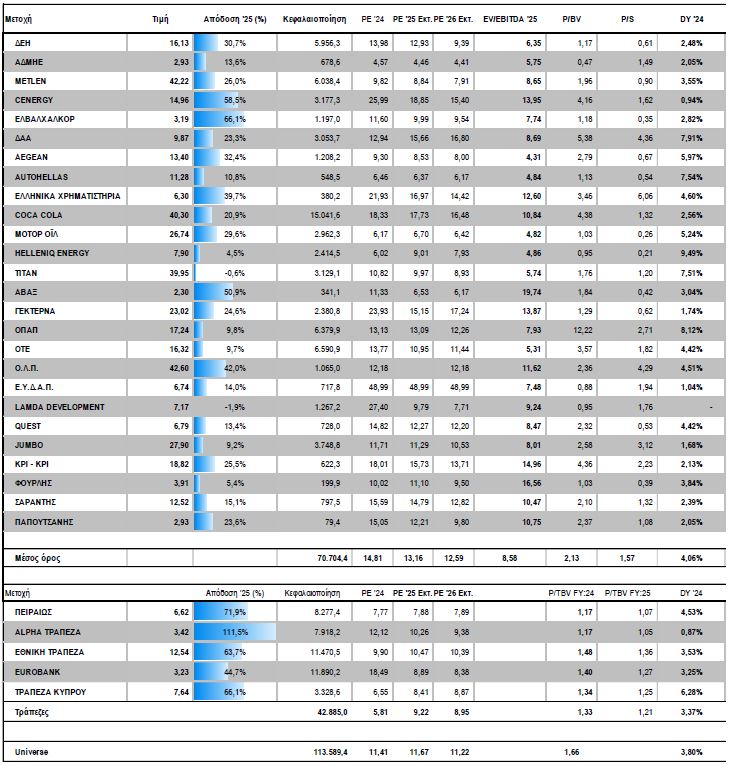

Η Motor Oil στο επίπεδο των 26,5 ευρώ αρχίζει να μειώνει την απόσταση από τα 30 ευρώ, ενώ η HelleniQ Energy έχει μείνει σε ένα σημαντικό discount όσον αφορά την κεφαλαιοποίηση επισημοποιώντας την συμμετοχή της στις έρευνες εξόρυξης στην Δυτική Ελλάδα με ποσοστό 10% στην συγκεκριμένη κοινοπραξία.

Δεν πρέπει να παραβλεφθούν τα σημαντικά νέα για τον ΤΙΤΑΝΑ.

Αναλυτικά:

Η Metlen μετά την ανακοίνωση από τον MSCI για έξοδο από τον δείκτη των αναδυομένων αγορών σημείωσε μια πτώση που υπερέβη το 6% καθώς οι short εξασφαλίζουν το way out από τις εκροές στις 25 Νοεμβρίου. Η πτώση έφερε την μετοχή στην ζώνη των 42 ευρώ που είναι υψηλότερα από το προηγούμενο χαμηλό, ενώ στο Λονδίνο ξαναπήγε στο κλείσιμο της Παρασκευής 7/11 στο discount του 1 ευρώ, κλείνοντας στα 41,2 ευρώ.

Στις μέρες αυτές η αγορά τεστάρει το άνοιγμα των short θέσεων σε σχέση με τις αναμενόμενες εκροές καθώς υπάρχει μεγάλος αγοραστής που είναι βρετανικός οίκος. Είναι ένα παιχνίδι με την φωτιά για τους short ενόψει και εξελίξεων που αφορούν επιχειρηματικές κινήσεις της εταιρίας, αλλά το γεγονός ότι υπάρχουν μπροστά οι εκροές τους επιτρέπει προς το παρόν να επαναφέρουν την μετοχή σε χαμηλότερα επίπεδα από την περιοχή των 45 - 46 ευρώ, στα οποία είχε ανέλθει πριν την ανακοίνωση.

Η ΔΕΗ γράφει νέα υψηλά ενόψει του Capitals Day στο Λονδίνο, με την τεχνική αντίσταση να βρίσκεται στα 16,8 ευρώ και η αγορά να προσβλέπει στις ανακοινώσεις της δίοικησης.

Η ΒΙΟΧΑΛΚΟ ξεπέρασε τα 9 ευρώ με αποτίμηση στα 2,38 δισ την στιγμή που μόνο η ΕΛΒΑΛΧΑΚΟΡ και η Cenergy μαζί ξεπερνούν τα 4,2 δισ. Η είσοδος τόσο της ΒΙΟΧΑΛΚΟ όσο και της Cenergy στον Small Cap των Emerging δημιούργησαν εισροές και οι κεφαλαιοποιήσεις θα πρεπει να παρακολουθούνται. Οι αλλαγές που έχουν γίνει στο επενδυτικο προφίλ του ομίλου θα έχουν συνέχεια, καθώς η αξία του δεν έχει ακόμα αποτιμηθεί στο συνολικό βαθμό.

Η Motor Oil δείχνει ότι κερδίζει σταθερά επίπεδα , ενώ το discount της HelleniQ Energy ξεπερνά τα 500 εκατ σε κεφαλαιοποίηση. Η HelleniQ Energy προχωρά επισήμως και στο upstream, τις έρευνες για εξορυξεις, που σημαίνει ότι μπορεί να χρειασθεί νέα κεφάλαια μελλοντικά, προς το παρόν όμως η αποτίμησή της απέχει σημαντικά από τα υψηλά έτους.

Η Aktor με την συμμετοχή της στην μεγάλη συμφωνία την ΔΕΠΑ και την Venture Global προσέλκυσε τo Eaton Vance. Η συμφωνία στον τομέα του LNG είναι μακροπρόθεσμη και ακόμα δεν υπάρχουν επαρκή στοιχεία για να αξιολογηθεί ως προς την ακριβή προοπτική της και την μόχλευση που θα απαιτηθεί . Πάντως δεν αποκλείεται να δούμε και αύξηση κεφαλαίου στον όμιλο ενόψει των αυξημένων δραστηριοτήτων του. Αναλυτικά: https://www.worldenergynews.gr/energeia/articles/576389/symfonies-me-cheniere-venture-global-lng-kai-liberty-gia-tin-promitheia-lng-ypografei-simera-i-depa-emporias

Πολλά τα θετικά στοιχεία του Τιτάνα με κυριότερο την αναβάθμιση της πιστοπληπτικής ικανότητας: https://www.worldenergynews.gr/xrimatistirio-agores/articles/576432/h-s-p-global-ratings-veltiose-tin-pistoliptiki-aksiologisi-tou-titana-se-vv-me-thetiki-prooptiki

Η αναβάθμιση της Scope για το Outlook της οικονομίας σε θετικό

Στην έκθεση της επισημαίνει ότι οι βασικοί λόγοι για την αναβάθμιση των προοπτικών είναι η βελτίωση της ανθεκτικότητας της ελληνικής οικονομίας, η διατήρηση της δημοσιονομικής πειθαρχίας και η μείωση του χρέους.

Οπως αναφέρει, η ελληνική οικονομία επιδεικνύει σταθερή και ανθεκτική δυναμική ανάπτυξης στο πλαίσιο της ευρωζώνης. Αντιμετώπισε καλύτερα από τις περισσότερες ευρωπαϊκές ομόλογες χώρες τις επιπτώσεις του πολέμου της Ουκρανίας και τους κραδασμούς στις ενεργειακές τιμές, χάρη στην περιορισμένη εξάρτηση από το ρωσικό φυσικό αέριο, τη γρήγορη διαφοροποίηση πηγών ενέργειας και τις ισχυρές εξαγωγές υπηρεσιών, ιδίως στον τομέα του τουρισμού.

Μετά από ισχυρή ανάπτυξη περίπου 2,3% το 2024, αναπτύχθηκε κατά 2% στο πρώτο εξάμηνο του 2025. Ο φετινός ρυθμός εκτιμάται σε περίπου 2,2%. Η ανάπτυξη υποστηρίζεται από την ισχυρή εγχώρια ζήτηση, τις επενδύσεις και τη δυναμική δραστηριότητα στον τομέα των υπηρεσιών, που αντιστάθμισαν ένα ασθενέστερο εξωτερικό περιβάλλον.

Το υψηλό χρέος, οι διαρθρωτικοί περιορισμοί στην ανάπτυξη και ένα μεγάλο διαρκές έλλειμμα στο εξωτερικό ισοζύγιο παραμένουν βασικές προκλήσεις, αναφέρει ο οίκος.

Η τεχνική εικόνα της αγοράς σύμωνα με την BETA

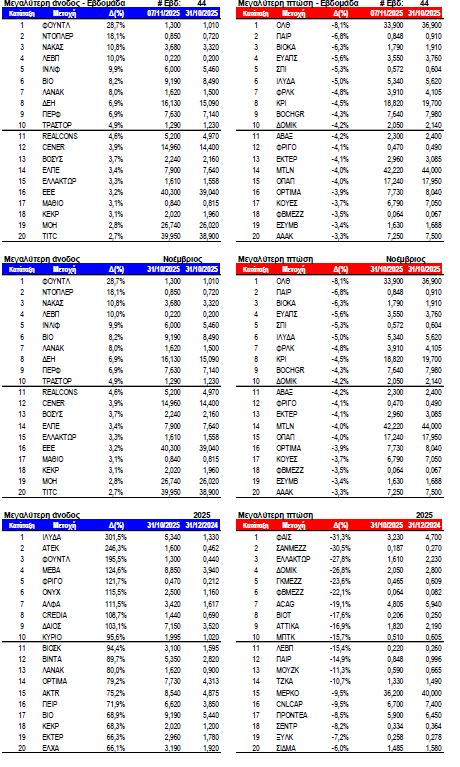

Δεν άλλαξαν και πολλά στο ταμπλό στην πρώτη εβδομάδα του Νοεμβρίου, η πλάγια κίνηση της αγοράς συνεχίστηκε ενώ οι επικείμενες αναδιαρθρώσεις του MSCI ενεργοποίησαν επιλεκτικό ενδιαφέρον και προς τις δύο κατευθύνσεις. Το σκηνικό δεν άλλαξε παρά την επικαιροποίηση των οικονομικών δεδομένων για την εξέλιξη της χρήσης του 2025. Η πρώτη εικόνα των αποτελεσμάτων του 9μήνου μπορεί να μην απογοήτευσε αλλά ούτε ανανέωσε τις προσδοκίες της αγοράς. Σε γενικές γραμμές τα μεγέθη ακολουθούν τις συγκλίνουσες εκτιμήσεις των αναλυτών ωστόσο δεν υπήρξε η δυνατή έκπληξη που να αλλάξει το κλίμα και να δημιουργήσει αντανακλαστικές διακυμάνσεις στο υπόλοιπο ταμπλό.

Μέχρι τώρα έχουν δημοσιεύσει 15 εταιρίες και η εικόνα δείχνει αύξηση του κύκλου εργασιών κατά 8%, αύξηση των λειτουργικών κερδών 4,6% και οριακή μείωση στα καθαρά κέρδη κατά 1%. Αν και το σύνολο των εισηγμένων δείχνει να κινείται πολύ κοντά στις περυσινές ιστορικά υψηλές επιδόσεις με τα ισχυρά μερίσματα των 5 δις ευρώ αυτό που έχει αλλάξει είναι ότι πλέον η κεφαλαιοποίηση έχει αυξηθεί κατά 33% δημιουργώντας άλλες απαιτήσεις ρυθμών μεγέθυνσης, ειδικά σε ότι αφορά την τελική γραμμή. Επομένως, η στάση της αγοράς εκφράστηκε περισσότερο στην «πώληση των προεξοφλημένων νέων» δίνοντας και ένα μήνυμα για όσες εταιρίες έπονται ως το τέλος του μήνα.

Πέρα από τις αναδιαρθρώσεις των δεικτών στις ειδήσεις που ξεχώρισαν την εβδομάδα που πέρασε ήταν το έντονο ενδιαφέρον για επενδύσεις στο χώρο της ενέργειας με στόχο την ανάδειξη της χώρας σε κεντρικό ενεργειακό κόμβο της Νοτιοανατολικής Ευρώπης, με ρόλο-κλειδί στην απεξάρτηση της Ευρώπης από το ρωσικό φυσικό αέριο και στη μετάβαση σε καθαρότερες μορφές ενέργειας στα πλαίσια της Διατλαντικής Διάσκεψης για την Ενέργεια.

Η αναβάθμιση του ρόλου της χώρας μέσω και της προσέλκυσης επενδύσεων και την δημιουργία υποδομών βάσης αγγίζει και το χρηματιστηριακό περιβάλλον με την εμπλοκή εταιριών σημαντικού ειδικού βάρους στην αλυσίδα παραγωγής, μεταφοράς και διανομής ενέργειας, οι οποίες σταδιακά ενισχύουν τη θέση τους στον κλάδο, αυξάνοντας το επενδυτικό ενδιαφέρον και αναδιαμορφώνοντας ενδεχομένως και τον χάρτη των στρατηγικών τοποθετήσεων στο ελληνικό χρηματιστήριο.

Η ευκαιρία ανάπτυξης με άξονα την ενέργεια έχει σοβαρό μακροπρόθεσμο αποτύπωμα καθώς δεν αφορά μόνο την κάλυψη των άμεσων ενεργειακών αναγκών, αλλά διαμορφώνει νέα δεδομένα στη βιομηχανική παραγωγή, τις υποδομές, τις εμπορικές ροές και την εθνική στρατηγική αξία της χώρας.

Τι δείχνουν Ταλαντωτές και MACD

Τεχνικά, ο Γενικός Δείκτης αν και δεν πλήρωσε νεότερο χαμηλό έδειξε αδυναμία να υπερασπιστεί το ψυχολογικό όριο των 2000 μονάδων υποχωρώντας προς την περιοχή των 1.950 μονάδων. Το εν λόγω επίπεδο αποτελεί το προηγούμενο επίπεδο στήριξης και ως εκ τούτου η δεύτερη προσέγγιση του Γενικού Δείκτη ανεβάζει το βαθμό εγρήγορσης καθώς η διάσπαση θα σημάνει και την λήξη της συσσώρευσης από τα μέσα Οκτωβρίου.

Κινητοί μέσοι και MACD παραμένουν σε θέση πώλησης ενώ οι ταλαντωτές διατηρούν απόσταση από τις υποτιμημένες ζώνες τιμών. Συμπερασματικά, η διαγραμματική εικόνα δεν βγάζει αισιοδοξία ενώ η πλάγια κίνηση με τα διαδοχικά ζιγκ ζαγκ υποδηλώνει ταλαιπωρία. Η συρρίκνωση της συναλλακτικής δραστηριότητας σε πτωτική συνεδρίαση ενδεχομένως να αλλάξει τα δεδομένα υποδηλώνοντας την εκτόνωση της προσφοράς ωστόσο προς ώρας οι πωλητές έχουν το βραχυπρόθεσμο πλεονέκτημα της τάσης.

Άλλη μια δυνατή εβδομάδα εγχώριων προγραμματισμένων ανακοινώσεων αναμένεται να κρατήσει ψηλά το ενδιαφέρον, τουλάχιστον σε επίπεδο ειδήσεων. Ανακοινώσεις μεγεθών 9μήνου αναμένονται από τις Optima, Τράπεζα Κύπρου, Aegean (Τρίτη 11/11) ΟΤΕ, Austriancard και Helleniq Energy (Πέμπτη 13/11). Χωρίς το προμέρισμα των 0,219 ευρώ ανά μετοχή θα διαπραγματεύονται οι μετοχές της Εθνικής Τράπεζας την Δευτέρα. Από τις 12 έως τις 14 Νοεμβρίου θα τρέξει η δημόσια προσφορά του εταιρικού ομολόγου της Lamda Development με στόχο την άντληση έως 500 εκατ. ευρώ και την είσοδο στην Κύρια Αγορά του ΧΑ.

Τέλος την ερχόμενη Παρασκευή η Fitch θα ανακοινώσει την ετυμηγορία της για το ελληνικό αξιόχρεο στην τελευταία πιστοληπτική αξιολόγηση για το 2025.

Οι αποτιμήσεις

Οι μεγαλύτερες διακυμάνσεις

www.worldenergynews.gr