Οι αναλυτές της Euroxx τονίζουν ότι η Motor Oil βρίσκεται σε θέση ισχύος για να εκμεταλλευτεί ένα ιδιαίτερα «σφιχτό» περιβάλλον διύλισης στο δεύτερο εξάμηνο του 2025, χάρη στα ισχυρά περιθώρια στα μεσαία προϊόντα διύλισης, τα οποία ωθούνται υψηλότερα από τα προβλήματα στην εφοδιαστική αλυσίδα, αλλά και από τις νέες κυρώσεις σε ρωσικά προϊόντα πετρελαίου

Η Euroxx καλύπτει από τον Νοέμβριο την μετοχή της Motor Oil, κάνοντας λόγο σε πρόσφατη έκθεσή της για ισχυρά περιθώρια διύλισης.

Η χρηματιστηριακή δίνει τιμή στόχο 36,3 ευρώ και σύσταση «overweight», το οποίο συνεπάγεται περιθώριο ανόδου 30% σε σύγκριση με το τελευταίο κλείσιμο της μετοχής στα 28 ευρώ.

Οι αναλυτές της Euroxx τονίζουν ότι η Motor Oil βρίσκεται σε θέση ισχύος για να εκμεταλλευτεί ένα ιδιαίτερα «σφιχτό» περιβάλλον διύλισης στο δεύτερο εξάμηνο του 2025, χάρη στα ισχυρά περιθώρια στα μεσαία προϊόντα διύλισης (mid distillates), τα οποία ωθούνται υψηλότερα από τα προβλήματα στην εφοδιαστική αλυσίδα, αλλά και από τις νέες κυρώσεις σε ρωσικά προϊόντα πετρελαίου (παράγοντας που περιπλέκει τις εισαγωγές mid distillates στην Ευρώπη).

Παράλληλα, ο όμιλος παραμένει προσηλωμένος στον ενεργειακό μετασχηματισμό του, στοχεύοντας το 40% του EBITDA να προέρχεται μέχρι το 2030 από «sustainable non-fuel» δραστηριότητες, με τον κλάδο MORE (Motor Oil Renewables) να ηγείται της ανάπτυξης. Στόχος είναι η ισχύς των ΑΠΕ να αγγίζει τα 2 GW μέσα στην επόμενη πενταετία.

Σύμφωνα με τις εκτιμήσεις της Euroxx, η Motor Oil διαπραγματεύεται με 5,3 EV/EBITDA για το 2026, με discount 4% έναντι των ανταγωνιστών της.

Η χρηματιστηριακή σημειώνει ότι οι προγραμματισμένες αλλά και απρόβλεπτες διακοπές λειτουργίας διυλιστηρίων διεθνώς, σε συνδυασμό με τις καθυστερήσεις στη νέα μονάδα, έχουν μειώσει τα αποθέματα mid distillates.

Το αποτέλεσμα είναι η ενίσχυση των περιθωρίων, με την τάση να γίνεται ορατή ήδη στο τρέχον τρίμηνο.

Η εκτίμηση είναι πως η Motor Oil θα επωφεληθεί από το υψηλότερο περιβάλλον περιθωρίων το β’ εξάμηνο του 2025, ενώ σημαντικό ρόλο παίζει και η πλήρης επαναλειτουργία της μονάδας απόσταξης αργού (crude distillation unit) από τον Αύγουστο 2025, γεγονός που αναμένεται να αυξήσει την παραγωγική δυναμικότητα.

Η Euroxx τοποθετεί τον πήχη για το περιθώριο διύλισης στα 12 δολάρια το βαρέλι για το 2025, με σταδιακή εξομάλυνση σε μεσοπρόθεσμο ορίζοντα προς τα επίπεδα της μέσης φάσης του κύκλου (mid-cycle).

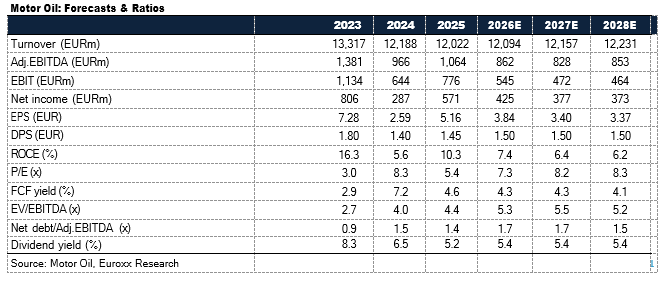

Σύμφωνα με την έκθεση, τα προσαρμοσμένα EBITDA για το 2025 αναμένονται στα 1,064 δισ., για το 2026 στα 862 εκατ., για το 2027 στα 828 εκατ. και για το 2028 στα 853 εκατ.

Ως προς τα καθαρά κέρδη, η έκθεση αναφέρει πως για το τρέχον έτος αναμένονται να φτάσουν τα 571 εκατ. το 2026 αναμένονται στα 425 εκατ., το 2027 στα 377 εκατ. και το 2028 στα 373 εκατ. ευρώ.

Η σχέση EV/EBITDA προβλέπεται ότι θα διαμορφωθεί το 2025 στο 4,4, το 2026 στο 5,3, το 2027 στο 5,5 και το 2028 στο 5,2.

Η σχέση καθαρού χρέους προς EBITDA της ΜΟΗ, υπολογίζεται στο 1,4 για φέτος, στο 1,7 για το 2026 και το 2027 και στο 1,5 για το 2028.

Αναλυτικά για την αποτίμηση της μετοχής

Για την αποτίμηση της Motor Oil, η Euroxx εφαρμόζει μεθοδολογία Sum of the Parts (SOTP), από την οποία προκύπτει Enterprise Value ύψους 4,70 δισ. ευρώ. Έπειτα από προσαρμογές για τον καθαρό δανεισμό του Ομίλου, τη συνεπένδυση με τη ΓΕΚ ΤΕΡΝΑ και λοιπές συμμετοχές/δικαιώματα μειοψηφίας, καταλήγει σε Καθαρή αξία επιχείρησης 3,92 δισ. ευρώ, η οποία μεταφράζεται σε τιμή–στόχο 36,3 ευρώ ανά μετοχή, προσφέροντας περιθώριο ανόδου 30% σε σχέση με την τρέχουσα τιμή.

Αξιολογεί τους κλάδους Διύλισης, Εμπορίας και Ανανεώσιμων Πηγών Ενέργειας μέσω ανάλυσης προεξόφλησης ταμειακών ροών (DCF), ενώ η κυκλική οικονομία και η κοινοπραξία με τη ΓΕΚ ΤΕΡΝΑ αποτιμώνται με βάση τον στοχευμένο δείκτη EV/EBITDA. Η συνεπένδυση με τη ΓΕΚ ΤΕΡΝΑ ενσωματώνεται άμεσα στην αποτίμηση του Ομίλου ως συμμετοχή, δια της μεθόδου καθαρής θέσης (50/50 JV). Στον καθαρό δανεισμό του 2025 έχουμε συμπεριλάβει εκροή 79 εκατ. ευρώ που αντιστοιχεί στη συμβολή της Motor Oil στη συγκεκριμένη κοινοπραξία. Οι συνδεδεμένες εταιρείες ενσωματώνονται με έκπτωση έναντι της αποτίμησης της 30ης Ιουνίου, καθώς δεν αναμένονται επικείμενες αποεπενδύσεις.

Οι κίνδυνοι της επενδυτικής μας θέσης περιλαμβάνουν, μεταξύ άλλων, 1) παγκόσμιους μακροοικονομικούς κινδύνους, 2) μεταβλητότητα τιμών πετρελαίου και περιθωρίων διύλισης, 3) διαταραχές στη διεθνή διυλιστική ικανότητα και παραγωγή, 4) λειτουργικούς κινδύνους όπως υλικές ζημιές, 5) συναλλαγματικούς κινδύνους, 6) ρυθμιστικούς κινδύνους, 7) γεωπολιτικές εξελίξεις και 8) καιρικές συνθήκες.

Η μονάδα CDU σε πλήρη λειτουργία από τον Αύγουστο 2025

Στις 17 Σεπτεμβρίου 2024 εκδηλώθηκε πυρκαγιά στη νότια πλευρά του διυλιστηρίου Κορίνθου, επηρεάζοντας μία από τις δύο μονάδες απόσταξης αργού (CDU), η οποία τέθηκε εκτός λειτουργίας. Η Motor Oil διαθέτει ασφαλιστική κάλυψη τόσο για υλικές ζημιές – με εξαίρεση 1 εκατ. δολάρια – όσο και για απώλεια λειτουργικών κερδών λόγω διακοπής εργασιών, με εξαίρεση δύο μήνες. Στα μέτρα αντιμετώπισης περιλαμβάνονταν εναλλακτικές προμήθειες τροφοδοσίας, όπως fuel oil, ναφθά και VGO, επιτρέποντας παραγωγική ικανότητα στο άνω εύρος του καθοδηγητικού 65–80% της ονομαστικής δυναμικότητας (αργού και λοιπής τροφοδοσίας), επιβεβαιώνοντας την υψηλή ευελιξία του διυλιστικού συγκροτήματος.

Οι εργασίες αποκατάστασης ολοκληρώθηκαν με επιτυχία τον Αύγουστο 2025, με τις δύο μονάδες CDU να λειτουργούν πλέον πλήρως, παράγοντας ημερήσια περίπου 200 χιλ. βαρέλια, σύμφωνα με την ενημέρωση στη συνδιάσκεψη για τα αποτελέσματα 2ου τριμήνου 2025.

Όσον αφορά τις ασφαλιστικές αποζημιώσεις, η κάλυψη για διακοπή εργασιών ανέρχεται σε 25–30 εκατ. δολάρια τον μήνα, ενώ οι υλικές ζημιές συνολικά στα 60–70 εκατ. δολάρια, ποσά που καταβάλλονται έναντι τιμολογίων, περιορίζοντας έτσι τον αντίκτυπο στις ταμειακές ροές. Στο πρώτο εξάμηνο του 2025 η Motor Oil έχει ήδη καταγράψει 145 εκατ. ευρώ από ασφαλιστικές αποζημιώσεις για διακοπή εργασιών, επιπλέον των 40 εκατ. ευρώ του 2024, καθώς και 10 εκατ. ευρώ για υλικές ζημιές (4 εκατ. ευρώ το 2024) και απομείωση 9 εκατ. ευρώ. Κατά τη συνδιάσκεψη των αποτελεσμάτων 2ου τριμήνου, η διοίκηση ανέφερε ότι η τελική δόση αποζημίωσης για διακοπή εργασιών αναμένεται έως το τέλος Σεπτεμβρίου, ενώ η αντίστοιχη για τις υλικές ζημιές έως το τέλος του έτους.

Η απανθρακοποίηση και η ενεργειακή αποδοτικότητα στο επίκεντρο της στρατηγικής της Motor Oil

Η απανθρακοποίηση και οι πρωτοβουλίες ενεργειακής αποδοτικότητας παραμένουν βασικοί άξονες της στρατηγικής της Motor Oil, με σημαντική παρουσία στις Ανανεώσιμες Πηγές Ενέργειας που στηρίζει τον στόχο για βιώσιμα EBITDA μη συνδεδεμένα με καύσιμα σε ποσοστό 40% έως το 2030.

Η MORE, ο βραχίονας ΑΠΕ του Ομίλου, αποτελεί έναν από τους κορυφαίους παίκτες του κλάδου, διαθέτοντας περίπου 840 MW εγκατεστημένης ισχύος υψηλής ποιότητας αιολικών πάρκων.

Το στρατηγικό πλάνο προβλέπει 2,0 GW εγκατεστημένης ισχύος έως το 2030, εξισορροπώντας το χαρτοφυλάκιο με φωτοβολταϊκά και συστήματα αποθήκευσης ενέργειας.

Το σχέδιο ενεργειακής μετάβασης ενισχύεται περαιτέρω από επενδύσεις στην κυκλική οικονομία, με έμφαση στην παραγωγή υδρογόνου, προηγμένων βιοκαυσίμων και e-fuels, την αναγέννηση λιπαντικών, την ανάπτυξη πρώτων υλών βιοκαυσίμων και τη διαχείριση νερού και αποβλήτων.

Με τα περιθώρια κέρδους να κινούνται μεσοπρόθεσμα πιο κοντά στα ιστορικά τους επίπεδα, εκτιμούμε ότι η ενίσχυση της κερδοφορίας θα προέλθει από τη μεγαλύτερη διείσδυση των ΑΠΕ, καθώς ο Όμιλος υλοποιεί σταθερά τη στρατηγική του για το 2030.

MORE – Σταθερά στην πορεία προς τα 2,0 GW εγκατεστημένης ισχύος έως το 2030

Με τη ζήτηση ηλεκτρικής ενέργειας να αυξάνεται ταχύτερα από τις προβλέψεις, η αγορά καλείται να επιταχύνει την πράσινη μετάβαση και την παραγωγή ενέργειας από ΑΠΕ, ενώ παράλληλα απαιτείται επαρκής ανάπτυξη συστημάτων αποθήκευσης ώστε να αντιμετωπιστεί η διαλείπουσα παραγωγή και να ενισχυθεί η παροχή ενέργειας βάσης από αιολικά και φωτοβολταϊκά. Η αποθήκευση ενέργειας θεωρείται κρίσιμη για την ομαλή ενσωμάτωση των ΑΠΕ στα ηλεκτρικά δίκτυα, την ώρα που οι προκλήσεις σε ένα ήδη επιβαρυμένο σύστημα μεταφοράς παραμένουν στο επίκεντρο.

Σε αυτό το περιβάλλον, η Motor Oil παραμένει συνεπής στο σχέδιο ενεργειακής μετάβασης, με σαφή πορεία προς την απανθρακοποίηση. Ο οδικός χάρτης στηρίζεται σε σημαντικές επενδύσεις στις ΑΠΕ μέσω της MORE, του βραχίονα Ανανεώσιμων Πηγών Ενέργειας του Ομίλου.

Η MORE είναι ο δεύτερος μεγαλύτερος διαχειριστής ΑΠΕ στην Ελλάδα, με 839 MW εγκατεστημένης ισχύος, κυρίως σε υψηλής ποιότητας αιολικά πάρκα. Το χαρτοφυλάκιο αποτελείται κατά περίπου 93% από αιολική ενέργεια, με μικρότερη συμμετοχή φωτοβολταϊκών και υδροηλεκτρικών έργων, και μέσο όρο ηλικίας τα επτά έτη.

Οι βασικοί στρατηγικοί άξονες είναι: 1) επέκταση στη Νοτιοανατολική Ευρώπη, 2) ολοκληρωμένη ενεργειακή διαχείριση και εμπορική βελτιστοποίηση και 3) ανάπτυξη χαρτοφυλακίου αποθήκευσης και υπεράκτιων αιολικών. Οι στόχοι αυτοί υποστηρίζονται από πρόσφατα ορόσημα, μεταξύ των οποίων η προτεραιοποίηση 600 MW φωτοβολταϊκής ισχύος με εξασφαλισμένα PPAs και ευνοϊκή προστασία περικοπών στο πλαίσιο του έργου Unagi (1,5 GW από κοινού με τη ΔΕΗ), καθώς και η ανάπτυξη υπεράκτιων αιολικών σε συνεργασία με την Τέρνα Ενεργειακή. Σημειώνεται ότι δεν ενσωματώνουμε χρέος σχετιζόμενο με πλήρη ενοποίηση του έργου.

Ο Όμιλος έχει δεσμευθεί για επίτευξη 2,0 GW εγκατεστημένης ισχύος σε ΑΠΕ έως το 2030, με κινητήρια δύναμη την ανάπτυξη φωτοβολταϊκών και την ενίσχυση της αποθήκευσης μέσω BESS, κάτι που αναμένεται να αποφέρει έσοδα 350 εκατ. ευρώ και EBITDA άνω των 250 εκατ. ευρώ από ΑΠΕ.

Η MORE έχει ήδη εξασφαλίσει περιβαλλοντικές άδειες για 1,5 GW έργων και διαθέτει άδειες παραγωγής άνω του 1,0 GW, εκ των οποίων τα 850 MW αφορούν μονάδα αντλησιοταμίευσης.

Κατά την εκτίμηση της Euroxx, ο Όμιλος διαθέτει σημαντική οικονομική ευχέρεια για να υλοποιήσει τους στόχους του στις ΑΠΕ, καθώς οι χαμηλότερες τιμές νέων φωτοβολταϊκών πάνελ δημιουργούν ιδιαίτερα ελκυστικές συνθήκες διεθνώς και η MORE δεν αποτελεί εξαίρεση.

Με βάση τις προβλέψεις της, αναμένει ότι η MORE θα ενισχύσει τη φωτοβολταϊκή της ισχύ κυρίως την περίοδο 2027–2028. Ο στόχος των 1,5 GW για το 2027 θεωρείται πιο «ήπιος», με 1,43 GW εγκατεστημένης ισχύος στο τέλος της χρονιάς, λόγω των συνηθισμένων γραφειοκρατικών καθυστερήσεων του κλάδου. Για το 2030 εκτιμούμε χαρτοφυλάκιο ΑΠΕ 2.048 MW, ισομερώς κατανεμημένο μεταξύ αιολικής και ηλιακής ενέργειας και ενισχυμένο από έργα αποθήκευσης. Προβλέπουμε EBITDA 220 εκατ. ευρώ το 2030, με συμβολαιοποιημένο χαρτοφυλάκιο και μέσους συντελεστές απόδοσης 18% για φωτοβολταϊκά και 23,5% για ανεμογεννήτριες.

Αποτιμά τον τομέα Ανανεώσιμων της Motor Oil μέσω DCF, εξάγοντας Enterprise Value 1,40 δισ. ευρώ, με παραδοχή WACC 8,7% και risk-free rate 3,5%.

Αποτίμηση συμβατικής παραγωγής και κυκλικής οικονομίας – Στόχοι και προοπτικές Motor Oil προς το 2030

Τη συμβατική παραγωγή ηλεκτρικής ενέργειας αποτιμούμε μέσω DCF, ενώ τη δραστηριότητα προμήθειας ηλεκτρικής ενέργειας βάσει στόχου 7,5x EV/EBITDA, εξάγοντας συνολική αξία ιδίων κεφαλαίων 1.196 εκατ. ευρώ, εκ των οποίων το 50% ή 598 εκατ. ευρώ αναλογεί στη Motor Oil, με παραδοχή EBITDA 196 εκατ. ευρώ το 2026. Το κοινό σχήμα ενοποιείται με τη μέθοδο της καθαρής θέσης.

Στον τομέα της κυκλικής οικονομίας, ο Όμιλος ενίσχυσε σημαντικά τη θέση του με την εξαγορά του 94,4% της HELECTOR τον Ιανουάριο του 2025 — μιας πλήρως καθετοποιημένης εταιρείας διαχείρισης αποβλήτων και πράσινης ενέργειας, με έργα σε οκτώ χώρες που ανακτούν περίπου 87.000 τόνους ανακυκλώσιμων υλικών, επεξεργάζονται 700.000 τόνους αποβλήτων και παράγουν πάνω από 200.000 kWh πράσινης ενέργειας ετησίως, αποτρέποντας την εκπομπή περίπου 880 χιλ. τόνων CO₂ ετησίως.

Η δραστηριότητα αυτή ενισχύεται περαιτέρω μέσω της Thalis, η οποία παρέχει ολοκληρωμένες λύσεις στη διαχείριση στερεών αποβλήτων, στην επεξεργασία υγρών και υγρών αποβλήτων, στη διατήρηση πόρων και στην αξιοποίηση ενέργειας και ΑΠΕ σε υποδομές. Η Thalis λειτουργεί σήμερα 30 μονάδες επεξεργασίας και διαχείρισης αποβλήτων, λυμάτων και παραγωγής ενέργειας, χειριζόμενη 287 χιλ. τόνους αποβλήτων και 15,2 εκατ. κυβικά μέτρα λυμάτων ετησίως. Παράλληλα, LPC και Verd εστιάζουν στην αναγέννηση λιπαντικών και στην παραγωγή βιοκαυσίμων από απορριμματικές πρώτες ύλες.

Ενοποιώντας LPC, Thalis και Helector υπό τον τομέα Κυκλικής Οικονομίας, εκτιμούμε EBITDA 48 εκατ. ευρώ για το 2026, και εφαρμόζοντας πολλαπλασιαστή-στόχο 5,0x αντλούμε αξία περίπου 240 εκατ. ευρώ.

Η στρατηγική Motor Oil για το 2030 συνάδει με τις παγκόσμιες τάσεις απεξάρτησης από τα ορυκτά καύσιμα, στοχεύοντας σε μείωση 30% των εκπομπών Scope 1 & 2 και μείωση 500 χιλ. τόνων ετησίως σε Scope 3, με 40% του EBITDA να προέρχεται από βιώσιμες, μη-καύσιμες δραστηριότητες. Στην πρόσφατη ενημέρωση Στρατηγικής & Προοπτικών (3Q24), ο Όμιλος παρουσίασε επενδυτικό πλάνο άνω των 2,5 δισ. ευρώ για την περίοδο 2024–2030, κατανεμημένο σε χαμηλού άνθρακα καύσιμα, ηλεκτροκίνηση και κυκλική οικονομία.

Οι πρωτοβουλίες στα καύσιμα περιλαμβάνουν τεχνολογία δέσμευσης άνθρακα στη μονάδα Methane to Steam Reforming για παραγωγή υδρογόνου εξαιρετικά χαμηλών εκπομπών, συνεχείς δράσεις εξοικονόμησης ενέργειας, παραγωγή βιοντίζελ, το Blue Med πρόγραμμα και εγκατάσταση φωτοβολταϊκών και συστημάτων αποθήκευσης εντός του διυλιστηρίου.

Στις πλατφόρμες ηλεκτροκίνησης και πράσινης ενέργειας, η διαφοροποίηση EBITDA έχει ήδη ξεκινήσει, με χαρακτηριστικό παράδειγμα την εξαγορά της Anemos και την ενσωμάτωση 839 MW ΑΠΕ το 2024. Η MORE στοχεύει τα 2,0 GW έως το 2030 και η παρουσία στην ηλεκτροκίνηση ενισχύεται με στόχο άνω των 4.000 σταθμών φόρτισης έως το 2030, αξιοποιώντας το ευρύ δίκτυο λιανικής.

Στην κυκλική οικονομία, ο Όμιλος επενδύει σε υδρογόνο, προηγμένα βιοκαύσιμα και e-fuels, αναγέννηση λιπαντικών, ανάπτυξη πρώτων υλών βιοκαυσίμων, καθώς και στη διαχείριση νερού και αποβλήτων, καθιστώντας τον τομέα αυτό έναν από τους βασικούς πυλώνες της στρατηγικής του για τη νέα δεκαετία.

www.worldenergynews.gr

Η χρηματιστηριακή δίνει τιμή στόχο 36,3 ευρώ και σύσταση «overweight», το οποίο συνεπάγεται περιθώριο ανόδου 30% σε σύγκριση με το τελευταίο κλείσιμο της μετοχής στα 28 ευρώ.

Οι αναλυτές της Euroxx τονίζουν ότι η Motor Oil βρίσκεται σε θέση ισχύος για να εκμεταλλευτεί ένα ιδιαίτερα «σφιχτό» περιβάλλον διύλισης στο δεύτερο εξάμηνο του 2025, χάρη στα ισχυρά περιθώρια στα μεσαία προϊόντα διύλισης (mid distillates), τα οποία ωθούνται υψηλότερα από τα προβλήματα στην εφοδιαστική αλυσίδα, αλλά και από τις νέες κυρώσεις σε ρωσικά προϊόντα πετρελαίου (παράγοντας που περιπλέκει τις εισαγωγές mid distillates στην Ευρώπη).

Παράλληλα, ο όμιλος παραμένει προσηλωμένος στον ενεργειακό μετασχηματισμό του, στοχεύοντας το 40% του EBITDA να προέρχεται μέχρι το 2030 από «sustainable non-fuel» δραστηριότητες, με τον κλάδο MORE (Motor Oil Renewables) να ηγείται της ανάπτυξης. Στόχος είναι η ισχύς των ΑΠΕ να αγγίζει τα 2 GW μέσα στην επόμενη πενταετία.

Σύμφωνα με τις εκτιμήσεις της Euroxx, η Motor Oil διαπραγματεύεται με 5,3 EV/EBITDA για το 2026, με discount 4% έναντι των ανταγωνιστών της.

Η χρηματιστηριακή σημειώνει ότι οι προγραμματισμένες αλλά και απρόβλεπτες διακοπές λειτουργίας διυλιστηρίων διεθνώς, σε συνδυασμό με τις καθυστερήσεις στη νέα μονάδα, έχουν μειώσει τα αποθέματα mid distillates.

Το αποτέλεσμα είναι η ενίσχυση των περιθωρίων, με την τάση να γίνεται ορατή ήδη στο τρέχον τρίμηνο.

Η εκτίμηση είναι πως η Motor Oil θα επωφεληθεί από το υψηλότερο περιβάλλον περιθωρίων το β’ εξάμηνο του 2025, ενώ σημαντικό ρόλο παίζει και η πλήρης επαναλειτουργία της μονάδας απόσταξης αργού (crude distillation unit) από τον Αύγουστο 2025, γεγονός που αναμένεται να αυξήσει την παραγωγική δυναμικότητα.

Η Euroxx τοποθετεί τον πήχη για το περιθώριο διύλισης στα 12 δολάρια το βαρέλι για το 2025, με σταδιακή εξομάλυνση σε μεσοπρόθεσμο ορίζοντα προς τα επίπεδα της μέσης φάσης του κύκλου (mid-cycle).

Σύμφωνα με την έκθεση, τα προσαρμοσμένα EBITDA για το 2025 αναμένονται στα 1,064 δισ., για το 2026 στα 862 εκατ., για το 2027 στα 828 εκατ. και για το 2028 στα 853 εκατ.

Ως προς τα καθαρά κέρδη, η έκθεση αναφέρει πως για το τρέχον έτος αναμένονται να φτάσουν τα 571 εκατ. το 2026 αναμένονται στα 425 εκατ., το 2027 στα 377 εκατ. και το 2028 στα 373 εκατ. ευρώ.

Η σχέση EV/EBITDA προβλέπεται ότι θα διαμορφωθεί το 2025 στο 4,4, το 2026 στο 5,3, το 2027 στο 5,5 και το 2028 στο 5,2.

Η σχέση καθαρού χρέους προς EBITDA της ΜΟΗ, υπολογίζεται στο 1,4 για φέτος, στο 1,7 για το 2026 και το 2027 και στο 1,5 για το 2028.

Αναλυτικά για την αποτίμηση της μετοχής

Για την αποτίμηση της Motor Oil, η Euroxx εφαρμόζει μεθοδολογία Sum of the Parts (SOTP), από την οποία προκύπτει Enterprise Value ύψους 4,70 δισ. ευρώ. Έπειτα από προσαρμογές για τον καθαρό δανεισμό του Ομίλου, τη συνεπένδυση με τη ΓΕΚ ΤΕΡΝΑ και λοιπές συμμετοχές/δικαιώματα μειοψηφίας, καταλήγει σε Καθαρή αξία επιχείρησης 3,92 δισ. ευρώ, η οποία μεταφράζεται σε τιμή–στόχο 36,3 ευρώ ανά μετοχή, προσφέροντας περιθώριο ανόδου 30% σε σχέση με την τρέχουσα τιμή.

Αξιολογεί τους κλάδους Διύλισης, Εμπορίας και Ανανεώσιμων Πηγών Ενέργειας μέσω ανάλυσης προεξόφλησης ταμειακών ροών (DCF), ενώ η κυκλική οικονομία και η κοινοπραξία με τη ΓΕΚ ΤΕΡΝΑ αποτιμώνται με βάση τον στοχευμένο δείκτη EV/EBITDA. Η συνεπένδυση με τη ΓΕΚ ΤΕΡΝΑ ενσωματώνεται άμεσα στην αποτίμηση του Ομίλου ως συμμετοχή, δια της μεθόδου καθαρής θέσης (50/50 JV). Στον καθαρό δανεισμό του 2025 έχουμε συμπεριλάβει εκροή 79 εκατ. ευρώ που αντιστοιχεί στη συμβολή της Motor Oil στη συγκεκριμένη κοινοπραξία. Οι συνδεδεμένες εταιρείες ενσωματώνονται με έκπτωση έναντι της αποτίμησης της 30ης Ιουνίου, καθώς δεν αναμένονται επικείμενες αποεπενδύσεις.

Οι κίνδυνοι της επενδυτικής μας θέσης περιλαμβάνουν, μεταξύ άλλων, 1) παγκόσμιους μακροοικονομικούς κινδύνους, 2) μεταβλητότητα τιμών πετρελαίου και περιθωρίων διύλισης, 3) διαταραχές στη διεθνή διυλιστική ικανότητα και παραγωγή, 4) λειτουργικούς κινδύνους όπως υλικές ζημιές, 5) συναλλαγματικούς κινδύνους, 6) ρυθμιστικούς κινδύνους, 7) γεωπολιτικές εξελίξεις και 8) καιρικές συνθήκες.

Η μονάδα CDU σε πλήρη λειτουργία από τον Αύγουστο 2025

Στις 17 Σεπτεμβρίου 2024 εκδηλώθηκε πυρκαγιά στη νότια πλευρά του διυλιστηρίου Κορίνθου, επηρεάζοντας μία από τις δύο μονάδες απόσταξης αργού (CDU), η οποία τέθηκε εκτός λειτουργίας. Η Motor Oil διαθέτει ασφαλιστική κάλυψη τόσο για υλικές ζημιές – με εξαίρεση 1 εκατ. δολάρια – όσο και για απώλεια λειτουργικών κερδών λόγω διακοπής εργασιών, με εξαίρεση δύο μήνες. Στα μέτρα αντιμετώπισης περιλαμβάνονταν εναλλακτικές προμήθειες τροφοδοσίας, όπως fuel oil, ναφθά και VGO, επιτρέποντας παραγωγική ικανότητα στο άνω εύρος του καθοδηγητικού 65–80% της ονομαστικής δυναμικότητας (αργού και λοιπής τροφοδοσίας), επιβεβαιώνοντας την υψηλή ευελιξία του διυλιστικού συγκροτήματος.

Οι εργασίες αποκατάστασης ολοκληρώθηκαν με επιτυχία τον Αύγουστο 2025, με τις δύο μονάδες CDU να λειτουργούν πλέον πλήρως, παράγοντας ημερήσια περίπου 200 χιλ. βαρέλια, σύμφωνα με την ενημέρωση στη συνδιάσκεψη για τα αποτελέσματα 2ου τριμήνου 2025.

Όσον αφορά τις ασφαλιστικές αποζημιώσεις, η κάλυψη για διακοπή εργασιών ανέρχεται σε 25–30 εκατ. δολάρια τον μήνα, ενώ οι υλικές ζημιές συνολικά στα 60–70 εκατ. δολάρια, ποσά που καταβάλλονται έναντι τιμολογίων, περιορίζοντας έτσι τον αντίκτυπο στις ταμειακές ροές. Στο πρώτο εξάμηνο του 2025 η Motor Oil έχει ήδη καταγράψει 145 εκατ. ευρώ από ασφαλιστικές αποζημιώσεις για διακοπή εργασιών, επιπλέον των 40 εκατ. ευρώ του 2024, καθώς και 10 εκατ. ευρώ για υλικές ζημιές (4 εκατ. ευρώ το 2024) και απομείωση 9 εκατ. ευρώ. Κατά τη συνδιάσκεψη των αποτελεσμάτων 2ου τριμήνου, η διοίκηση ανέφερε ότι η τελική δόση αποζημίωσης για διακοπή εργασιών αναμένεται έως το τέλος Σεπτεμβρίου, ενώ η αντίστοιχη για τις υλικές ζημιές έως το τέλος του έτους.

Η απανθρακοποίηση και η ενεργειακή αποδοτικότητα στο επίκεντρο της στρατηγικής της Motor Oil

Η απανθρακοποίηση και οι πρωτοβουλίες ενεργειακής αποδοτικότητας παραμένουν βασικοί άξονες της στρατηγικής της Motor Oil, με σημαντική παρουσία στις Ανανεώσιμες Πηγές Ενέργειας που στηρίζει τον στόχο για βιώσιμα EBITDA μη συνδεδεμένα με καύσιμα σε ποσοστό 40% έως το 2030.

Η MORE, ο βραχίονας ΑΠΕ του Ομίλου, αποτελεί έναν από τους κορυφαίους παίκτες του κλάδου, διαθέτοντας περίπου 840 MW εγκατεστημένης ισχύος υψηλής ποιότητας αιολικών πάρκων.

Το στρατηγικό πλάνο προβλέπει 2,0 GW εγκατεστημένης ισχύος έως το 2030, εξισορροπώντας το χαρτοφυλάκιο με φωτοβολταϊκά και συστήματα αποθήκευσης ενέργειας.

Το σχέδιο ενεργειακής μετάβασης ενισχύεται περαιτέρω από επενδύσεις στην κυκλική οικονομία, με έμφαση στην παραγωγή υδρογόνου, προηγμένων βιοκαυσίμων και e-fuels, την αναγέννηση λιπαντικών, την ανάπτυξη πρώτων υλών βιοκαυσίμων και τη διαχείριση νερού και αποβλήτων.

Με τα περιθώρια κέρδους να κινούνται μεσοπρόθεσμα πιο κοντά στα ιστορικά τους επίπεδα, εκτιμούμε ότι η ενίσχυση της κερδοφορίας θα προέλθει από τη μεγαλύτερη διείσδυση των ΑΠΕ, καθώς ο Όμιλος υλοποιεί σταθερά τη στρατηγική του για το 2030.

MORE – Σταθερά στην πορεία προς τα 2,0 GW εγκατεστημένης ισχύος έως το 2030

Με τη ζήτηση ηλεκτρικής ενέργειας να αυξάνεται ταχύτερα από τις προβλέψεις, η αγορά καλείται να επιταχύνει την πράσινη μετάβαση και την παραγωγή ενέργειας από ΑΠΕ, ενώ παράλληλα απαιτείται επαρκής ανάπτυξη συστημάτων αποθήκευσης ώστε να αντιμετωπιστεί η διαλείπουσα παραγωγή και να ενισχυθεί η παροχή ενέργειας βάσης από αιολικά και φωτοβολταϊκά. Η αποθήκευση ενέργειας θεωρείται κρίσιμη για την ομαλή ενσωμάτωση των ΑΠΕ στα ηλεκτρικά δίκτυα, την ώρα που οι προκλήσεις σε ένα ήδη επιβαρυμένο σύστημα μεταφοράς παραμένουν στο επίκεντρο.

Σε αυτό το περιβάλλον, η Motor Oil παραμένει συνεπής στο σχέδιο ενεργειακής μετάβασης, με σαφή πορεία προς την απανθρακοποίηση. Ο οδικός χάρτης στηρίζεται σε σημαντικές επενδύσεις στις ΑΠΕ μέσω της MORE, του βραχίονα Ανανεώσιμων Πηγών Ενέργειας του Ομίλου.

Η MORE είναι ο δεύτερος μεγαλύτερος διαχειριστής ΑΠΕ στην Ελλάδα, με 839 MW εγκατεστημένης ισχύος, κυρίως σε υψηλής ποιότητας αιολικά πάρκα. Το χαρτοφυλάκιο αποτελείται κατά περίπου 93% από αιολική ενέργεια, με μικρότερη συμμετοχή φωτοβολταϊκών και υδροηλεκτρικών έργων, και μέσο όρο ηλικίας τα επτά έτη.

Οι βασικοί στρατηγικοί άξονες είναι: 1) επέκταση στη Νοτιοανατολική Ευρώπη, 2) ολοκληρωμένη ενεργειακή διαχείριση και εμπορική βελτιστοποίηση και 3) ανάπτυξη χαρτοφυλακίου αποθήκευσης και υπεράκτιων αιολικών. Οι στόχοι αυτοί υποστηρίζονται από πρόσφατα ορόσημα, μεταξύ των οποίων η προτεραιοποίηση 600 MW φωτοβολταϊκής ισχύος με εξασφαλισμένα PPAs και ευνοϊκή προστασία περικοπών στο πλαίσιο του έργου Unagi (1,5 GW από κοινού με τη ΔΕΗ), καθώς και η ανάπτυξη υπεράκτιων αιολικών σε συνεργασία με την Τέρνα Ενεργειακή. Σημειώνεται ότι δεν ενσωματώνουμε χρέος σχετιζόμενο με πλήρη ενοποίηση του έργου.

Ο Όμιλος έχει δεσμευθεί για επίτευξη 2,0 GW εγκατεστημένης ισχύος σε ΑΠΕ έως το 2030, με κινητήρια δύναμη την ανάπτυξη φωτοβολταϊκών και την ενίσχυση της αποθήκευσης μέσω BESS, κάτι που αναμένεται να αποφέρει έσοδα 350 εκατ. ευρώ και EBITDA άνω των 250 εκατ. ευρώ από ΑΠΕ.

Η MORE έχει ήδη εξασφαλίσει περιβαλλοντικές άδειες για 1,5 GW έργων και διαθέτει άδειες παραγωγής άνω του 1,0 GW, εκ των οποίων τα 850 MW αφορούν μονάδα αντλησιοταμίευσης.

Κατά την εκτίμηση της Euroxx, ο Όμιλος διαθέτει σημαντική οικονομική ευχέρεια για να υλοποιήσει τους στόχους του στις ΑΠΕ, καθώς οι χαμηλότερες τιμές νέων φωτοβολταϊκών πάνελ δημιουργούν ιδιαίτερα ελκυστικές συνθήκες διεθνώς και η MORE δεν αποτελεί εξαίρεση.

Με βάση τις προβλέψεις της, αναμένει ότι η MORE θα ενισχύσει τη φωτοβολταϊκή της ισχύ κυρίως την περίοδο 2027–2028. Ο στόχος των 1,5 GW για το 2027 θεωρείται πιο «ήπιος», με 1,43 GW εγκατεστημένης ισχύος στο τέλος της χρονιάς, λόγω των συνηθισμένων γραφειοκρατικών καθυστερήσεων του κλάδου. Για το 2030 εκτιμούμε χαρτοφυλάκιο ΑΠΕ 2.048 MW, ισομερώς κατανεμημένο μεταξύ αιολικής και ηλιακής ενέργειας και ενισχυμένο από έργα αποθήκευσης. Προβλέπουμε EBITDA 220 εκατ. ευρώ το 2030, με συμβολαιοποιημένο χαρτοφυλάκιο και μέσους συντελεστές απόδοσης 18% για φωτοβολταϊκά και 23,5% για ανεμογεννήτριες.

Αποτιμά τον τομέα Ανανεώσιμων της Motor Oil μέσω DCF, εξάγοντας Enterprise Value 1,40 δισ. ευρώ, με παραδοχή WACC 8,7% και risk-free rate 3,5%.

Αποτίμηση συμβατικής παραγωγής και κυκλικής οικονομίας – Στόχοι και προοπτικές Motor Oil προς το 2030

Τη συμβατική παραγωγή ηλεκτρικής ενέργειας αποτιμούμε μέσω DCF, ενώ τη δραστηριότητα προμήθειας ηλεκτρικής ενέργειας βάσει στόχου 7,5x EV/EBITDA, εξάγοντας συνολική αξία ιδίων κεφαλαίων 1.196 εκατ. ευρώ, εκ των οποίων το 50% ή 598 εκατ. ευρώ αναλογεί στη Motor Oil, με παραδοχή EBITDA 196 εκατ. ευρώ το 2026. Το κοινό σχήμα ενοποιείται με τη μέθοδο της καθαρής θέσης.

Στον τομέα της κυκλικής οικονομίας, ο Όμιλος ενίσχυσε σημαντικά τη θέση του με την εξαγορά του 94,4% της HELECTOR τον Ιανουάριο του 2025 — μιας πλήρως καθετοποιημένης εταιρείας διαχείρισης αποβλήτων και πράσινης ενέργειας, με έργα σε οκτώ χώρες που ανακτούν περίπου 87.000 τόνους ανακυκλώσιμων υλικών, επεξεργάζονται 700.000 τόνους αποβλήτων και παράγουν πάνω από 200.000 kWh πράσινης ενέργειας ετησίως, αποτρέποντας την εκπομπή περίπου 880 χιλ. τόνων CO₂ ετησίως.

Η δραστηριότητα αυτή ενισχύεται περαιτέρω μέσω της Thalis, η οποία παρέχει ολοκληρωμένες λύσεις στη διαχείριση στερεών αποβλήτων, στην επεξεργασία υγρών και υγρών αποβλήτων, στη διατήρηση πόρων και στην αξιοποίηση ενέργειας και ΑΠΕ σε υποδομές. Η Thalis λειτουργεί σήμερα 30 μονάδες επεξεργασίας και διαχείρισης αποβλήτων, λυμάτων και παραγωγής ενέργειας, χειριζόμενη 287 χιλ. τόνους αποβλήτων και 15,2 εκατ. κυβικά μέτρα λυμάτων ετησίως. Παράλληλα, LPC και Verd εστιάζουν στην αναγέννηση λιπαντικών και στην παραγωγή βιοκαυσίμων από απορριμματικές πρώτες ύλες.

Ενοποιώντας LPC, Thalis και Helector υπό τον τομέα Κυκλικής Οικονομίας, εκτιμούμε EBITDA 48 εκατ. ευρώ για το 2026, και εφαρμόζοντας πολλαπλασιαστή-στόχο 5,0x αντλούμε αξία περίπου 240 εκατ. ευρώ.

Η στρατηγική Motor Oil για το 2030 συνάδει με τις παγκόσμιες τάσεις απεξάρτησης από τα ορυκτά καύσιμα, στοχεύοντας σε μείωση 30% των εκπομπών Scope 1 & 2 και μείωση 500 χιλ. τόνων ετησίως σε Scope 3, με 40% του EBITDA να προέρχεται από βιώσιμες, μη-καύσιμες δραστηριότητες. Στην πρόσφατη ενημέρωση Στρατηγικής & Προοπτικών (3Q24), ο Όμιλος παρουσίασε επενδυτικό πλάνο άνω των 2,5 δισ. ευρώ για την περίοδο 2024–2030, κατανεμημένο σε χαμηλού άνθρακα καύσιμα, ηλεκτροκίνηση και κυκλική οικονομία.

Οι πρωτοβουλίες στα καύσιμα περιλαμβάνουν τεχνολογία δέσμευσης άνθρακα στη μονάδα Methane to Steam Reforming για παραγωγή υδρογόνου εξαιρετικά χαμηλών εκπομπών, συνεχείς δράσεις εξοικονόμησης ενέργειας, παραγωγή βιοντίζελ, το Blue Med πρόγραμμα και εγκατάσταση φωτοβολταϊκών και συστημάτων αποθήκευσης εντός του διυλιστηρίου.

Στις πλατφόρμες ηλεκτροκίνησης και πράσινης ενέργειας, η διαφοροποίηση EBITDA έχει ήδη ξεκινήσει, με χαρακτηριστικό παράδειγμα την εξαγορά της Anemos και την ενσωμάτωση 839 MW ΑΠΕ το 2024. Η MORE στοχεύει τα 2,0 GW έως το 2030 και η παρουσία στην ηλεκτροκίνηση ενισχύεται με στόχο άνω των 4.000 σταθμών φόρτισης έως το 2030, αξιοποιώντας το ευρύ δίκτυο λιανικής.

Στην κυκλική οικονομία, ο Όμιλος επενδύει σε υδρογόνο, προηγμένα βιοκαύσιμα και e-fuels, αναγέννηση λιπαντικών, ανάπτυξη πρώτων υλών βιοκαυσίμων, καθώς και στη διαχείριση νερού και αποβλήτων, καθιστώντας τον τομέα αυτό έναν από τους βασικούς πυλώνες της στρατηγικής του για τη νέα δεκαετία.

www.worldenergynews.gr