Όπως αναφέρει η Pantelakis, η Theon τοποθετείται σε μια περίοδο ισχυρής ζήτησης για τον κλάδο, με εκτιμώμενο CAGR 13% έως το 2030 για defence optronics, με κύριο μοχλό το «ReArm Europe» των €800 δισ. και τη δέσμευση των μελών του ΝΑΤΟ για δαπάνες 5% του ΑΕΠ

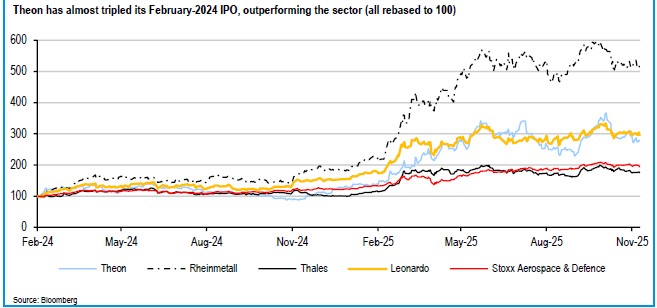

Νέα αναβαθμισμένη τιμή-στόχο στα 38,5 ευρώ, έδωσε για τη μετοχή της THEON του Κρίστιαν Χαυζημηνά η Pantelakis Securities, η οποία δίνει σύσταση για αγορά.

Η εκτίμηση αυτή προέκυψε με βάση τον μέσο όρο του DCF μοντέλου (που ευθυγραμμίζεται με την προσδοκία της Theon για πωλήσεις €1 δισ. μέσα σε 3-4 χρόνια, EBIT περιθώρια στα mid-twenties αλλά ελαφρώς υψηλότερες ανάγκες σε κεφάλαιο κίνησης και capex) και τη σχετική αποτίμηση, όπου εφαρμόστηκε χαμηλότερο discount 15% έναντι 25% προηγουμένως, καθώς η εταιρεία προχωρά σε diversification και de-risking.

Νέα συμβόλαια και επιπλέον bolt-on εξαγορές μπορούν να λειτουργήσουν ως καταλύτες, ωστόσο η επικείμενη αύξηση μετοχικού κεφαλαίου (€130-150 εκατ.) για τη χρηματοδότηση της συμφωνίας με την Exosens ενδέχεται να συγκρατήσει την πορεία της μετοχής έως τον Ιανουάριο.

Όπως αναφέρει η Pantelakis, η Theon τοποθετείται σε μια περίοδο ισχυρής ζήτησης για τον κλάδο, με εκτιμώμενο CAGR 13% έως το 2030 για defence optronics, με κύριο μοχλό το «ReArm Europe» των €800 δισ. και τη δέσμευση των μελών του ΝΑΤΟ για δαπάνες 5% του ΑΕΠ (3,5% στον πυρήνα της άμυνας).

Οι τάσεις αυτές ταιριάζουν με τα ισχυρά πλεονεκτήματα της THEON, η οποία έχει δεσπόζουσα θέση στην Ευρώπη και παραδοσιακά στενές σχέσεις με υπερεθνικούς οργανισμούς όπως η OCCAR, που πλέον λειτουργούν όλο και περισσότερο ως πλατφόρμες για κοινές προμήθειες.

Ταυτόχρονα, διαμορφώνεται μια νέα τάση στη ζήτηση: μετατόπιση προς πολυετή deals, καθώς οι χώρες επιδιώκουν να εξασφαλίσουν προμήθειες σε μια σφιχτή αγορά, αυξάνοντας σημαντικά τη μελλοντική ορατότητα για τους αμυντικούς προμηθευτές.

Σε μια περίοδο έντονης έλλειψης IIT (που αναμένεται να επιδεινωθεί, καθώς οι παραγωγοί στις ΗΠΑ δίνουν προτεραιότητα στις εγχώριες ανάγκες), η ΤΗΕΟΝ εδραίωσε τη σχέση της με τον βασικό προμηθευτή Exosens μέσω αγοράς ποσοστού 9,8%.

Παράλληλα, η TΗΕΟΝ προχωρά επιτυχώς σε diversification, μέσω συνδυασμού εσωτερικού R&D και στοχευμένων εξαγορών (Kappa, ShockEOS).

Το χαλαρό χαρτοφυλάκιο παραγγελιών και τα options (που συνήθως ασκούνται) ανέρχονται σήμερα σε 1,42 δισ. ευρώ (3,5 φορές τις πωλήσεις των τελευταίων 12 μηνών) και αναμένεται να αυξηθούν περαιτέρω πριν από το τέλος του έτους, καθώς οι εγκεκριμένες από τη Bundestag γερμανικές δαπάνες ύψους 1 δισ. ευρώ μεταφράζονται σταδιακά σε σταθερές παραγγελίες, ενισχύοντας την ορατότητα.

Η χρηματιστηριακή αναβάθμισε προς τα πάνω το EBIT για το 2025, αλλά προχώρησε σε πιο σημαντικές αναθεωρήσεις (8%/19%) για το 2026/27. Συνολικά, προβλέπει 28%/26% EBIT/καθαρά κέρδη CAGR για την περίοδο 2024-27.

Μπαράζ εξαγορών και συμμετοχών τον τελευταίο χρόνο

Η Theon έχει ανακοινώσει σειρά συναλλαγών, ορισμένες από τις οποίες αναμένεται να ολοκληρωθούν τους επόμενους μήνες, συνολικού ύψους περίπου 400 εκατ. ευρώ ή άνω των 120 εκατ. ευρώ εάν εξαιρεθεί η Exosens, από την εισαγωγή της στο χρηματιστήριο τον Φεβρουάριο του 2024.

Με τον τρόπο αυτό υλοποιεί τη δέσμευσή της να επενδύσει τουλάχιστον τα 100 εκατ. ευρώ που άντλησε από την IPO σε πρωτοβουλίες κάθετης ολοκλήρωσης και διαφοροποίησης. Από το συνολικό ποσό, περίπου 100 εκατ. ευρώ αφορούν εξαγορές πλειοψηφικών πακέτων, ενώ το υπόλοιπο κατευθύνθηκε στη δημιουργία μειοψηφικών συμμετοχών.

Πρώτο βήμα αποτέλεσε η εξαγορά, στα τέλη του 2024, του 60% της Harder Digital, γερμανικής εταιρείας παραγωγής σωλήνων ενίσχυσης εικόνας (Image Intensifier Tubes – IITs), βασικού εξαρτήματος για συστήματα νυχτερινής όρασης. Η Theon σχεδιάζει τον τριπλασιασμό της παραγωγικής δυναμικότητας έως το 2027-2028, σε πάνω από 20.000 σωλήνες ετησίως, με στόχο πωλήσεις περίπου 50 εκατ. ευρώ, εκ των οποίων οι μισές ενδοομιλικές, και περιθώρια EBITDA στη μεσαία περιοχή του 20%, από επίπεδα κάτω του 10% σήμερα, σύμφωνα με εκτιμήσεις, αντίστοιχα με εκείνα του ομίλου.

Παράλληλα, επιδιώκοντας να επιταχύνει την είσοδό της στον τομέα των οπτρονικών πλατφορμών, η Theon συμφώνησε τον Αύγουστο, με τη συναλλαγή να αναμένεται να κλείσει πριν το τέλος του έτους, στην πλήρη εξαγορά της Kappa, γερμανικής εταιρείας που δραστηριοποιείται στα οπτρονικά αεροπορίας και χερσαίων εφαρμογών, έναντι επιχειρηματικής αξίας 75 εκατ. ευρώ και τιμήματος μετοχών 69 εκατ. ευρώ. Η Kappa λειτουργεί με μοντέλο έντονης έρευνας και ανάπτυξης και περιορισμένων παγίων, εστιάζοντας στον σχεδιασμό, τη συναρμολόγηση και τη διασφάλιση ποιότητας, σε μεγάλο βαθμό ευθυγραμμισμένο με αυτό της Theon. Εκτιμάται ότι θα συνεισφέρει περίπου 40 εκατ. ευρώ σε κύκλο εργασιών το 2026 και 8 εκατ. ευρώ σε EBITDA, με τα περιθώρια να συγκλίνουν σταδιακά προς τα επίπεδα του ομίλου, γεγονός που αντιστοιχεί σε πολλαπλασιαστή εξαγοράς περίπου 9,4 φορές EV/EBITDA. Η συμφωνία ενισχύει περαιτέρω την παρουσία του ομίλου στη Γερμανία και την Ισπανία, αγορές που αναμένεται να οδηγήσουν τις μελλοντικές πωλήσεις, ενώ παράλληλα ενδυναμώνει τις δυνατότητες R&D, συμπληρώνοντας την ομάδα περίπου 80 μηχανικών στην Αθήνα με άλλους 60.

Κατά τη διάρκεια του καλοκαιριού, η Theon προχώρησε σε σειρά επενδύσεων μειοψηφίας συνολικού ύψους άνω των 25 εκατ. ευρώ, εξαιρουμένων δικαιωμάτων για μελλοντικές κινήσεις.

Η απόκτηση ποσοστού 10% στην Andres βασίστηκε στη μακροχρόνια συνεργασία των δύο εταιρειών, με τη βελγική εταιρεία να παρέχει υπηρεσίες συντήρησης και υποστήριξης πελατών στο πλαίσιο του πρόσφατου συμβολαίου της OCCAR ύψους 50 εκατ. ευρώ, με πρόσθετες επιλογές 150 εκατ. ευρώ, για παραδόσεις της νέας γενιάς θερμικού συστήματος IRIS-C στη Γερμανία και το Βέλγιο.

Παράλληλα, οι συμφωνίες με την αμερικανική Kopin και τη φινλανδική Varjo στοχεύουν στη διασφάλιση κρίσιμων εξαρτημάτων της εφοδιαστικής αλυσίδας του Theon NEXT, όπως μικρο-οθόνες και συστήματα επαυξημένης, μικτής και εικονικής πραγματικότητας. Το Theon NEXT αποτελεί πρωτοβουλία για την αναβάθμιση των συστημάτων του στρατιώτη με προηγμένες ψηφιακές τεχνολογίες, πέρα από τη συμβατική νυχτερινή όραση, προς την κατεύθυνση της επαυξημένης πραγματικότητας και της δικτυωμένης επίγνωσης κατάστασης.

Στο ίδιο πλαίσιο, ο όμιλος σύναψε στρατηγικές συμμαχίες με την Alereon, που ειδικεύεται σε τσιπ υπερ-ευρείας ζώνης για ασφαλείς ασύρματες επικοινωνίες, και την eMagin, αμερικανική εταιρεία παραγωγής OLED μικρο-οθονών και τεχνολογιών εικονικής απεικόνισης.

Ωστόσο, ακολούθησε μια μεγαλύτερη και πιο αμφιλεγόμενη κίνηση, όταν τον Οκτώβριο η Theon υπέγραψε δεσμευτική συμφωνία με κεφάλαια που διαχειρίζεται η ιδιωτική επενδυτική Groupe HLD για την απόκτηση ποσοστού 9,8% στη γαλλική εταιρεία ηλεκτρο-οπτρονικών Exosens.

Η συναλλαγή, η οποία αναμένεται να ολοκληρωθεί το πρώτο τρίμηνο του 2026, υπό την αίρεση κανονιστικών κοινοποιήσεων αλλά χωρίς ανάγκη έγκρισης ανταγωνισμού, αποτιμάται σε συνολικό τίμημα 269 εκατ. ευρώ ή 54 ευρώ ανά μετοχή Exosens, προσφέροντας premium 24% σε σχέση με την τελευταία ανεπηρέαστη τιμή κλεισίματος. Το προσφερόμενο premium αντιστοιχεί σε περίπου 52 εκατ. ευρώ συνολικά ή 0,75 ευρώ ανά μετοχή Theon. Με βάση τις εκτιμήσεις της αγοράς, η Theon αποκτά τη συμμετοχή με αποτίμηση περίπου 33 φορές τα εκτιμώμενα κέρδη του 2026 και 17 φορές το EV/EBITDA, καθιστάμενη ο δεύτερος μεγαλύτερος μέτοχος της Exosens μετά την HLD, που διατηρεί ποσοστό 23%, και μπροστά από το γαλλικό κράτος με περίπου 7%.

Η κίνηση αυτή εκτιμάται ότι στοχεύει στην περαιτέρω εδραίωση της μακροχρόνιας και αλληλεξαρτώμενης σχέσης των δύο ομίλων. Βάσει μακροπρόθεσμων, ανανεώσιμων συμφωνιών προμήθειας, η Theon καλύπτει περίπου το 70% των αναγκών της σε σωλήνες IIT από την Exosens, ενώ η ίδια συνεισφέρει το 40-50% των συνολικών εσόδων της Exosens, ή ακόμη και το 60-70% της σχετικής επιχειρηματικής της μονάδας. Η Theon ενδέχεται να προχώρησε στη συμφωνία και για να προλάβει αντίστοιχη κίνηση άλλου παίκτη του κλάδου, σε μια περίοδο έντονων ελλείψεων σε IITs, οι οποίες αναμένεται να επιδεινωθούν καθώς οι αμερικανοί παραγωγοί δίνουν προτεραιότητα στην εγχώρια ζήτηση, ιδίως για τις ιδιαίτερα περιζήτητες συσκευές 16 χιλιοστών. Παράλληλα, ο όμιλος αυξάνει με ταχείς ρυθμούς τη δυναμικότητα της Harder Digital.

Παρά τα στρατηγικά οφέλη, η συναλλαγή θεωρείται αρνητική για τις ελεύθερες ταμειακές ροές, κατά περίπου 10 εκατ. ευρώ ετησίως, καθώς το κόστος χρηματοδότησης, περί το 4,5%, υπερβαίνει τη χαμηλή μερισματική απόδοση της Exosens, περίπου 0,8%. Επιπλέον, μειώνει οριακά τα καθαρά κέρδη, δεδομένου ότι τα εκτιμώμενα έσοδα από συγγενείς εταιρείες για το 2026, ύψους 8 εκατ. ευρώ για το ποσοστό 9,8%, υπολείπονται του καθαρού μετά φόρων κόστους δανεισμού, ενώ σε επίπεδο τίτλων φαίνεται να καταστρέφει αξία, περίπου 0,60 ευρώ ανά μετοχή Theon, που αντιστοιχεί στη διαφορά μεταξύ της τρέχουσας αγοραίας αξίας της συμμετοχής και του συμφωνηθέντος τιμήματος.

Καίριας σημασίας είναι το γεγονός ότι ο όμιλος σχεδιάζει να χρηματοδοτήσει εν μέρει τη συναλλαγή μέσω αύξησης μετοχικού κεφαλαίου ύψους 130-150 εκατ. ευρώ, με τη μορφή δικαιώματος προτίμησης, στην οποία οι βασικοί μέτοχοι Venetus και CRH θα λειτουργήσουν ως επενδυτές-άγκυρα, και η οποία αναμένεται να πραγματοποιηθεί τον Ιανουάριο.

Η Theon ενισχύει περαιτέρω το χαρτοφυλάκιό της και προετοιμάζει επόμενες κινήσεις

Πρόσφατα, η Theon απέκτησε ποσοστό 30% στη νοτιοαφρικανική ShockEOS, έναντι μη ανακοινωθέντος τιμήματος, το οποίο εκτιμάται περίπου στα 10-15 εκατ. ευρώ, με δικαίωμα αύξησης της συμμετοχής σε πλειοψηφικό πακέτο εντός των επόμενων 24 μηνών. Η κίνηση αυτή έρχεται ως συνέχεια της στενής συνεργασίας των δύο εταιρειών στον τομέα της έρευνας και ανάπτυξης, συνεργασία που έχει ήδη αποδώσει απτά αποτελέσματα. Όπως ανακοίνωσε η Theon πριν από δύο εβδομάδες, έλαβε την πρώτη παραγγελία από μεγάλο ευρωπαϊκό αμυντικό όμιλο για σειρά δοκιμαστικών μονάδων του νεοαναπτυγμένου σταθεροποιημένου πολυαισθητηριακού συστήματος οπτρονικών πλατφορμών.

Η παραγγελία αυτή ήρθε σχεδόν έναν χρόνο νωρίτερα από τον αρχικό προγραμματισμό και αφορά δείγματα που θα χρησιμοποιηθούν για την πλήρη πιστοποίηση του προϊόντος σε απομακρυσμένο σύστημα οπλισμού τους επόμενους μήνες. Μετά την ολοκλήρωση της διαδικασίας, αναμένεται να ακολουθήσει ιδιαίτερα μεγάλη παραγγελία για σειριακή παραγωγή.

Συνολικά, παρά το γεγονός ότι τους τελευταίους 12 μήνες η Theon ολοκλήρωσε δύο εξαγορές πλειοψηφικών πακέτων και πέντε επενδύσεις μειοψηφίας, φαίνεται ότι ο κύκλος των συναλλαγών δεν έχει ακόμη κλείσει, καθώς δύο ακόμη συμφωνίες πλειοψηφικού χαρακτήρα εκτιμάται ότι θα ολοκληρωθούν σύντομα. Σε γενικές γραμμές, οι κινήσεις συγχωνεύσεων και εξαγορών του ομίλου καθοδηγούνται είτε από την ενίσχυση των τεχνολογικών δυνατοτήτων, με έμφαση στα Συστήματα Ελέγχου Πυρός, τις οπτρονικές πλατφόρμες, τα μη επανδρωμένα αεροσκάφη και τη διεύρυνση του οικοσυστήματος Theon NEXT, είτε από γεωγραφικά κριτήρια, με στόχο την πλήρη τοπικοποίηση των προϊόντων στις Ηνωμένες Πολιτείες, συμπεριλαμβανομένης της δημιουργίας παραγωγικής βάσης, καθώς και την εγκαθίδρυση παρουσίας στην περιοχή Ασίας-Ειρηνικού, που τοποθετείται χρονικά γύρω στο 2027.

www.worldenergynews.gr

Η εκτίμηση αυτή προέκυψε με βάση τον μέσο όρο του DCF μοντέλου (που ευθυγραμμίζεται με την προσδοκία της Theon για πωλήσεις €1 δισ. μέσα σε 3-4 χρόνια, EBIT περιθώρια στα mid-twenties αλλά ελαφρώς υψηλότερες ανάγκες σε κεφάλαιο κίνησης και capex) και τη σχετική αποτίμηση, όπου εφαρμόστηκε χαμηλότερο discount 15% έναντι 25% προηγουμένως, καθώς η εταιρεία προχωρά σε diversification και de-risking.

Νέα συμβόλαια και επιπλέον bolt-on εξαγορές μπορούν να λειτουργήσουν ως καταλύτες, ωστόσο η επικείμενη αύξηση μετοχικού κεφαλαίου (€130-150 εκατ.) για τη χρηματοδότηση της συμφωνίας με την Exosens ενδέχεται να συγκρατήσει την πορεία της μετοχής έως τον Ιανουάριο.

Όπως αναφέρει η Pantelakis, η Theon τοποθετείται σε μια περίοδο ισχυρής ζήτησης για τον κλάδο, με εκτιμώμενο CAGR 13% έως το 2030 για defence optronics, με κύριο μοχλό το «ReArm Europe» των €800 δισ. και τη δέσμευση των μελών του ΝΑΤΟ για δαπάνες 5% του ΑΕΠ (3,5% στον πυρήνα της άμυνας).

Οι τάσεις αυτές ταιριάζουν με τα ισχυρά πλεονεκτήματα της THEON, η οποία έχει δεσπόζουσα θέση στην Ευρώπη και παραδοσιακά στενές σχέσεις με υπερεθνικούς οργανισμούς όπως η OCCAR, που πλέον λειτουργούν όλο και περισσότερο ως πλατφόρμες για κοινές προμήθειες.

Ταυτόχρονα, διαμορφώνεται μια νέα τάση στη ζήτηση: μετατόπιση προς πολυετή deals, καθώς οι χώρες επιδιώκουν να εξασφαλίσουν προμήθειες σε μια σφιχτή αγορά, αυξάνοντας σημαντικά τη μελλοντική ορατότητα για τους αμυντικούς προμηθευτές.

Σε μια περίοδο έντονης έλλειψης IIT (που αναμένεται να επιδεινωθεί, καθώς οι παραγωγοί στις ΗΠΑ δίνουν προτεραιότητα στις εγχώριες ανάγκες), η ΤΗΕΟΝ εδραίωσε τη σχέση της με τον βασικό προμηθευτή Exosens μέσω αγοράς ποσοστού 9,8%.

Παράλληλα, η TΗΕΟΝ προχωρά επιτυχώς σε diversification, μέσω συνδυασμού εσωτερικού R&D και στοχευμένων εξαγορών (Kappa, ShockEOS).

Το χαλαρό χαρτοφυλάκιο παραγγελιών και τα options (που συνήθως ασκούνται) ανέρχονται σήμερα σε 1,42 δισ. ευρώ (3,5 φορές τις πωλήσεις των τελευταίων 12 μηνών) και αναμένεται να αυξηθούν περαιτέρω πριν από το τέλος του έτους, καθώς οι εγκεκριμένες από τη Bundestag γερμανικές δαπάνες ύψους 1 δισ. ευρώ μεταφράζονται σταδιακά σε σταθερές παραγγελίες, ενισχύοντας την ορατότητα.

Η χρηματιστηριακή αναβάθμισε προς τα πάνω το EBIT για το 2025, αλλά προχώρησε σε πιο σημαντικές αναθεωρήσεις (8%/19%) για το 2026/27. Συνολικά, προβλέπει 28%/26% EBIT/καθαρά κέρδη CAGR για την περίοδο 2024-27.

Μπαράζ εξαγορών και συμμετοχών τον τελευταίο χρόνο

Η Theon έχει ανακοινώσει σειρά συναλλαγών, ορισμένες από τις οποίες αναμένεται να ολοκληρωθούν τους επόμενους μήνες, συνολικού ύψους περίπου 400 εκατ. ευρώ ή άνω των 120 εκατ. ευρώ εάν εξαιρεθεί η Exosens, από την εισαγωγή της στο χρηματιστήριο τον Φεβρουάριο του 2024.

Με τον τρόπο αυτό υλοποιεί τη δέσμευσή της να επενδύσει τουλάχιστον τα 100 εκατ. ευρώ που άντλησε από την IPO σε πρωτοβουλίες κάθετης ολοκλήρωσης και διαφοροποίησης. Από το συνολικό ποσό, περίπου 100 εκατ. ευρώ αφορούν εξαγορές πλειοψηφικών πακέτων, ενώ το υπόλοιπο κατευθύνθηκε στη δημιουργία μειοψηφικών συμμετοχών.

Πρώτο βήμα αποτέλεσε η εξαγορά, στα τέλη του 2024, του 60% της Harder Digital, γερμανικής εταιρείας παραγωγής σωλήνων ενίσχυσης εικόνας (Image Intensifier Tubes – IITs), βασικού εξαρτήματος για συστήματα νυχτερινής όρασης. Η Theon σχεδιάζει τον τριπλασιασμό της παραγωγικής δυναμικότητας έως το 2027-2028, σε πάνω από 20.000 σωλήνες ετησίως, με στόχο πωλήσεις περίπου 50 εκατ. ευρώ, εκ των οποίων οι μισές ενδοομιλικές, και περιθώρια EBITDA στη μεσαία περιοχή του 20%, από επίπεδα κάτω του 10% σήμερα, σύμφωνα με εκτιμήσεις, αντίστοιχα με εκείνα του ομίλου.

Παράλληλα, επιδιώκοντας να επιταχύνει την είσοδό της στον τομέα των οπτρονικών πλατφορμών, η Theon συμφώνησε τον Αύγουστο, με τη συναλλαγή να αναμένεται να κλείσει πριν το τέλος του έτους, στην πλήρη εξαγορά της Kappa, γερμανικής εταιρείας που δραστηριοποιείται στα οπτρονικά αεροπορίας και χερσαίων εφαρμογών, έναντι επιχειρηματικής αξίας 75 εκατ. ευρώ και τιμήματος μετοχών 69 εκατ. ευρώ. Η Kappa λειτουργεί με μοντέλο έντονης έρευνας και ανάπτυξης και περιορισμένων παγίων, εστιάζοντας στον σχεδιασμό, τη συναρμολόγηση και τη διασφάλιση ποιότητας, σε μεγάλο βαθμό ευθυγραμμισμένο με αυτό της Theon. Εκτιμάται ότι θα συνεισφέρει περίπου 40 εκατ. ευρώ σε κύκλο εργασιών το 2026 και 8 εκατ. ευρώ σε EBITDA, με τα περιθώρια να συγκλίνουν σταδιακά προς τα επίπεδα του ομίλου, γεγονός που αντιστοιχεί σε πολλαπλασιαστή εξαγοράς περίπου 9,4 φορές EV/EBITDA. Η συμφωνία ενισχύει περαιτέρω την παρουσία του ομίλου στη Γερμανία και την Ισπανία, αγορές που αναμένεται να οδηγήσουν τις μελλοντικές πωλήσεις, ενώ παράλληλα ενδυναμώνει τις δυνατότητες R&D, συμπληρώνοντας την ομάδα περίπου 80 μηχανικών στην Αθήνα με άλλους 60.

Κατά τη διάρκεια του καλοκαιριού, η Theon προχώρησε σε σειρά επενδύσεων μειοψηφίας συνολικού ύψους άνω των 25 εκατ. ευρώ, εξαιρουμένων δικαιωμάτων για μελλοντικές κινήσεις.

Η απόκτηση ποσοστού 10% στην Andres βασίστηκε στη μακροχρόνια συνεργασία των δύο εταιρειών, με τη βελγική εταιρεία να παρέχει υπηρεσίες συντήρησης και υποστήριξης πελατών στο πλαίσιο του πρόσφατου συμβολαίου της OCCAR ύψους 50 εκατ. ευρώ, με πρόσθετες επιλογές 150 εκατ. ευρώ, για παραδόσεις της νέας γενιάς θερμικού συστήματος IRIS-C στη Γερμανία και το Βέλγιο.

Παράλληλα, οι συμφωνίες με την αμερικανική Kopin και τη φινλανδική Varjo στοχεύουν στη διασφάλιση κρίσιμων εξαρτημάτων της εφοδιαστικής αλυσίδας του Theon NEXT, όπως μικρο-οθόνες και συστήματα επαυξημένης, μικτής και εικονικής πραγματικότητας. Το Theon NEXT αποτελεί πρωτοβουλία για την αναβάθμιση των συστημάτων του στρατιώτη με προηγμένες ψηφιακές τεχνολογίες, πέρα από τη συμβατική νυχτερινή όραση, προς την κατεύθυνση της επαυξημένης πραγματικότητας και της δικτυωμένης επίγνωσης κατάστασης.

Στο ίδιο πλαίσιο, ο όμιλος σύναψε στρατηγικές συμμαχίες με την Alereon, που ειδικεύεται σε τσιπ υπερ-ευρείας ζώνης για ασφαλείς ασύρματες επικοινωνίες, και την eMagin, αμερικανική εταιρεία παραγωγής OLED μικρο-οθονών και τεχνολογιών εικονικής απεικόνισης.

Ωστόσο, ακολούθησε μια μεγαλύτερη και πιο αμφιλεγόμενη κίνηση, όταν τον Οκτώβριο η Theon υπέγραψε δεσμευτική συμφωνία με κεφάλαια που διαχειρίζεται η ιδιωτική επενδυτική Groupe HLD για την απόκτηση ποσοστού 9,8% στη γαλλική εταιρεία ηλεκτρο-οπτρονικών Exosens.

Η συναλλαγή, η οποία αναμένεται να ολοκληρωθεί το πρώτο τρίμηνο του 2026, υπό την αίρεση κανονιστικών κοινοποιήσεων αλλά χωρίς ανάγκη έγκρισης ανταγωνισμού, αποτιμάται σε συνολικό τίμημα 269 εκατ. ευρώ ή 54 ευρώ ανά μετοχή Exosens, προσφέροντας premium 24% σε σχέση με την τελευταία ανεπηρέαστη τιμή κλεισίματος. Το προσφερόμενο premium αντιστοιχεί σε περίπου 52 εκατ. ευρώ συνολικά ή 0,75 ευρώ ανά μετοχή Theon. Με βάση τις εκτιμήσεις της αγοράς, η Theon αποκτά τη συμμετοχή με αποτίμηση περίπου 33 φορές τα εκτιμώμενα κέρδη του 2026 και 17 φορές το EV/EBITDA, καθιστάμενη ο δεύτερος μεγαλύτερος μέτοχος της Exosens μετά την HLD, που διατηρεί ποσοστό 23%, και μπροστά από το γαλλικό κράτος με περίπου 7%.

Η κίνηση αυτή εκτιμάται ότι στοχεύει στην περαιτέρω εδραίωση της μακροχρόνιας και αλληλεξαρτώμενης σχέσης των δύο ομίλων. Βάσει μακροπρόθεσμων, ανανεώσιμων συμφωνιών προμήθειας, η Theon καλύπτει περίπου το 70% των αναγκών της σε σωλήνες IIT από την Exosens, ενώ η ίδια συνεισφέρει το 40-50% των συνολικών εσόδων της Exosens, ή ακόμη και το 60-70% της σχετικής επιχειρηματικής της μονάδας. Η Theon ενδέχεται να προχώρησε στη συμφωνία και για να προλάβει αντίστοιχη κίνηση άλλου παίκτη του κλάδου, σε μια περίοδο έντονων ελλείψεων σε IITs, οι οποίες αναμένεται να επιδεινωθούν καθώς οι αμερικανοί παραγωγοί δίνουν προτεραιότητα στην εγχώρια ζήτηση, ιδίως για τις ιδιαίτερα περιζήτητες συσκευές 16 χιλιοστών. Παράλληλα, ο όμιλος αυξάνει με ταχείς ρυθμούς τη δυναμικότητα της Harder Digital.

Παρά τα στρατηγικά οφέλη, η συναλλαγή θεωρείται αρνητική για τις ελεύθερες ταμειακές ροές, κατά περίπου 10 εκατ. ευρώ ετησίως, καθώς το κόστος χρηματοδότησης, περί το 4,5%, υπερβαίνει τη χαμηλή μερισματική απόδοση της Exosens, περίπου 0,8%. Επιπλέον, μειώνει οριακά τα καθαρά κέρδη, δεδομένου ότι τα εκτιμώμενα έσοδα από συγγενείς εταιρείες για το 2026, ύψους 8 εκατ. ευρώ για το ποσοστό 9,8%, υπολείπονται του καθαρού μετά φόρων κόστους δανεισμού, ενώ σε επίπεδο τίτλων φαίνεται να καταστρέφει αξία, περίπου 0,60 ευρώ ανά μετοχή Theon, που αντιστοιχεί στη διαφορά μεταξύ της τρέχουσας αγοραίας αξίας της συμμετοχής και του συμφωνηθέντος τιμήματος.

Καίριας σημασίας είναι το γεγονός ότι ο όμιλος σχεδιάζει να χρηματοδοτήσει εν μέρει τη συναλλαγή μέσω αύξησης μετοχικού κεφαλαίου ύψους 130-150 εκατ. ευρώ, με τη μορφή δικαιώματος προτίμησης, στην οποία οι βασικοί μέτοχοι Venetus και CRH θα λειτουργήσουν ως επενδυτές-άγκυρα, και η οποία αναμένεται να πραγματοποιηθεί τον Ιανουάριο.

Η Theon ενισχύει περαιτέρω το χαρτοφυλάκιό της και προετοιμάζει επόμενες κινήσεις

Πρόσφατα, η Theon απέκτησε ποσοστό 30% στη νοτιοαφρικανική ShockEOS, έναντι μη ανακοινωθέντος τιμήματος, το οποίο εκτιμάται περίπου στα 10-15 εκατ. ευρώ, με δικαίωμα αύξησης της συμμετοχής σε πλειοψηφικό πακέτο εντός των επόμενων 24 μηνών. Η κίνηση αυτή έρχεται ως συνέχεια της στενής συνεργασίας των δύο εταιρειών στον τομέα της έρευνας και ανάπτυξης, συνεργασία που έχει ήδη αποδώσει απτά αποτελέσματα. Όπως ανακοίνωσε η Theon πριν από δύο εβδομάδες, έλαβε την πρώτη παραγγελία από μεγάλο ευρωπαϊκό αμυντικό όμιλο για σειρά δοκιμαστικών μονάδων του νεοαναπτυγμένου σταθεροποιημένου πολυαισθητηριακού συστήματος οπτρονικών πλατφορμών.

Η παραγγελία αυτή ήρθε σχεδόν έναν χρόνο νωρίτερα από τον αρχικό προγραμματισμό και αφορά δείγματα που θα χρησιμοποιηθούν για την πλήρη πιστοποίηση του προϊόντος σε απομακρυσμένο σύστημα οπλισμού τους επόμενους μήνες. Μετά την ολοκλήρωση της διαδικασίας, αναμένεται να ακολουθήσει ιδιαίτερα μεγάλη παραγγελία για σειριακή παραγωγή.

Συνολικά, παρά το γεγονός ότι τους τελευταίους 12 μήνες η Theon ολοκλήρωσε δύο εξαγορές πλειοψηφικών πακέτων και πέντε επενδύσεις μειοψηφίας, φαίνεται ότι ο κύκλος των συναλλαγών δεν έχει ακόμη κλείσει, καθώς δύο ακόμη συμφωνίες πλειοψηφικού χαρακτήρα εκτιμάται ότι θα ολοκληρωθούν σύντομα. Σε γενικές γραμμές, οι κινήσεις συγχωνεύσεων και εξαγορών του ομίλου καθοδηγούνται είτε από την ενίσχυση των τεχνολογικών δυνατοτήτων, με έμφαση στα Συστήματα Ελέγχου Πυρός, τις οπτρονικές πλατφόρμες, τα μη επανδρωμένα αεροσκάφη και τη διεύρυνση του οικοσυστήματος Theon NEXT, είτε από γεωγραφικά κριτήρια, με στόχο την πλήρη τοπικοποίηση των προϊόντων στις Ηνωμένες Πολιτείες, συμπεριλαμβανομένης της δημιουργίας παραγωγικής βάσης, καθώς και την εγκαθίδρυση παρουσίας στην περιοχή Ασίας-Ειρηνικού, που τοποθετείται χρονικά γύρω στο 2027.

www.worldenergynews.gr