Η HelleniQ Energy με σύσταση αγοράς και τιμή στόχο τα 11,20 ευρώ, είναι το ένα από τα δύο διυλιστήρια στην Ευρώπη, που ξεχωρίζει και «αγοράζει» η Goldman Sachs, σε έκθεσή της για τα διυλιστήρια και προϊόντα διύλισης παγκοσμίως, όπου εξετάζει 15 διυλιστήρια διεθνώς και τις μετοχές των εταιριών, με ημερομηνία 12 Mαϊου.

Όπως αναφέρει στην ανάλυσή της η Goldman, στην Ευρώπη, «ξεχωρίζουμε μεγάλες εταιρίες διύλισης με σύσταση Buy όπως τη HelleniQ Energy, λόγω: Της ευνοϊκής έκθεσης στα μεσαία κλάσματα, της διαφοροποιημένης προμήθειας αργού και των ελκυστικών αποτιμήσεων. Επιπλέον, βλέπουμε μακροπρόθεσμη ενίσχυση της κερδοφορίας από την ανάπτυξη των βιοκαυσίμων και την ανάκαμψη των περιθωρίων στα πετροχημικά».

Ως αποτέλεσμα έχει αυξήσει τις εκτιμήσεις της για την κερδοφορία προβλέποντας €1.281 εκατ. EBITDA για το 2026 (σε σχέση με €950 εκατ. πριν) και €1,32 καθαρά κέρδη ανά μετοχή (σε σχέση με €1,08 πριν).

Ταυτόχρονα, αναδεικνύει την ελκυστική αποτίμηση, καθώς η μετοχή διαπραγματεύεται σε μη απαιτητικούς πολλαπλασιαστές κερδοφορίας, όπως 4,3 φορές τα κέρδη EBITDA για το 2026 και 5 φορές τα κέρδη EBITDA για το 2027, χαμηλότερα σε σχέση με τον ιστορικό μέσο όρο.

Τα μεσαία κλάσματα πετρελαίου είναι το βασικό αλλά όχι μοναδικό σημείο κλειδί της έκθεσης του οίκου. Τα μεσαία αποστάγματα, είναι το ντίζελ και τα αεροπορικά καύσιμα κι εκεί η HelleniQ Energy, έχει σημαντικό πλεονέκτημα. Είναι τα δύο καύσιμα σε έλλειψη όπως είναι γνωστό κι αυτά που έχουν μεγαλύτερη ζήτηση και υψηλά περιθώρια και είναι από τους λόγους που ο οίκος προτιμά την ελληνική εισηγμένη.

Πέραν του “bottleneck” στα μεσαία κλάσματα όμως, το γεγονός ότι έχουν κλείσει πολλά ευρωπαϊκά διυλιστήρια και ορισμένοι άλλοι παράγοντες, όπως η υψηλή πολυπλοκότητα των μονάδων της που επιτρέπουν μεγάλη ευελιξία και παραγωγή προϊόντων από μεγάλη γκάμα αργού πετρελαίου, η γεωγραφική θέση της HelleniQ Energy που βοηθάει στις εξαγωγές, αναφέρονται επίσης από τον οίκο ως πλεονεκτήματα και της δίνουν επιπλέον πόντους, μαζί με την φθηνή αποτίμηση.

Στην Ευρώπη και στη ΝΑ Μεσόγειο (αλλά και σε όλο τον κόσμο τώρα) υπάρχει διαρθρωτική έλλειψη σε diesel και καύσιμα αεριωθούμενων, λόγω κλεισίματος διυλιστηρίων και χαμηλής καθαρής προσθήκης δυναμικότητας. Αυτό οδηγεί σε ανάγκη εισαγωγών και διατηρεί υψηλά τα περιθώρια διύλισης.

Η HelleniQ Energy ευνοείται γιατί το διυλιστικό της σύστημα είναι προσανατολισμένο σε υψηλή παραγωγή μεσαίων κλασμάτων (middle distillates), που είναι τα προϊόντα με τη μεγαλύτερη έλλειψη. Παράλληλα διαθέτει υψηλή πολυπλοκότητα μονάδων, που της επιτρέπει να μετατρέπει βαρύτερο και φθηνότερο αργό σε προϊόντα υψηλής αξίας, αυξάνοντας το περιθώριο κέρδους.

Η γεωγραφική της θέση ενισχύει το πλεονέκτημα, καθώς βρίσκεται κοντά σε αγορές με σταθερή ζήτηση και έλλειμμα καυσίμων, διευκολύνοντας τις εξαγωγές και την απορρόφηση των περιθωρίων. Συνολικά, σε μια περιορισμένη αγορά διύλισης στην περιοχή, το παραγωγικό μείγμα (λαμβάνοντας υπόψη βιοκαύσιμα και πετροχημικά που αναφέρει ο αμερικανικός οίκος ως δυνατό σημείο για την εταιρία) και η ευελιξία του συστήματος καθιστούν την εταιρία δομικά ευνοημένη.

Ας σημειωθεί ακόμα ότι σύμφωνα με το βασικό σενάριο για την κρίση αλλά και τα 3 εναλλακτικά σενάρια του οίκου, πάλι με βάση τα ίδια χαρακτηριστικά, η HelleniQ Energy ευνοείται σε όλες τις περιπτώσεις, ακόμα και στο χειρότερο δυνατό σενάριο για όλους. Είναι η πλέον «ανθεκτική» (ακόμα κι αν ο οίκος δεν μπαίνει σε ονοματολογία σε αυτό το σημείο), μόνον με βάση τα ισχυρά σημεία τα οποία ήδη προανέφερε η ανάλυση.

Τι λέει η έκθεση για διυλιστήρια και προϊόντα διύλισης

«Το σύστημα διύλισης εισήλθε στην κρίση της Μέσης Ανατολής λειτουργώντας ήδη κοντά στα όριά του, με γηρασμένη δυναμικότητα, περιορισμένες καθαρές νέες προσθήκες και συνεχιζόμενα «λουκέτα», να εξακολουθούν να περιορίζουν την πραγματική προσφορά. Αυτό έχει σημασία, διότι ακόμη και αν η χρήση των διυλιστηρίων επιστρέψει στα πρόσφατα υψηλά επίπεδα σε ένα σενάριο αποκλιμάκωσης, τα αναθεωρημένα ισοζύγιά μας συνεχίζουν να δείχνουν επίμονη στενότητα στην αγορά πετρελαϊκών προϊόντων στο β’ εξάμηνο του 2026.

Σε αυτό το πλαίσιο, αναθεωρούμε το πλαίσιο ανάλυσης της διύλισης με ένα βασικό σενάριο και τρία εναλλακτικά σενάρια ως προς τον χρόνο ομαλοποίησης των refinery runs, ενώ παράλληλα εισάγουμε μηνιαία ισοζύγια προσφοράς-ζήτησης ανά κατηγορία προϊόντος.

Tα refinery runs νοούνται τα ακατέργαστα μείγματα πετρελαίου που περιέχουν υδρογονάνθρακές και γίνονται αντικείμενο επεξεργασίας από τα διυλιστήρια.

Τα τρία βασικά συμπεράσματα:

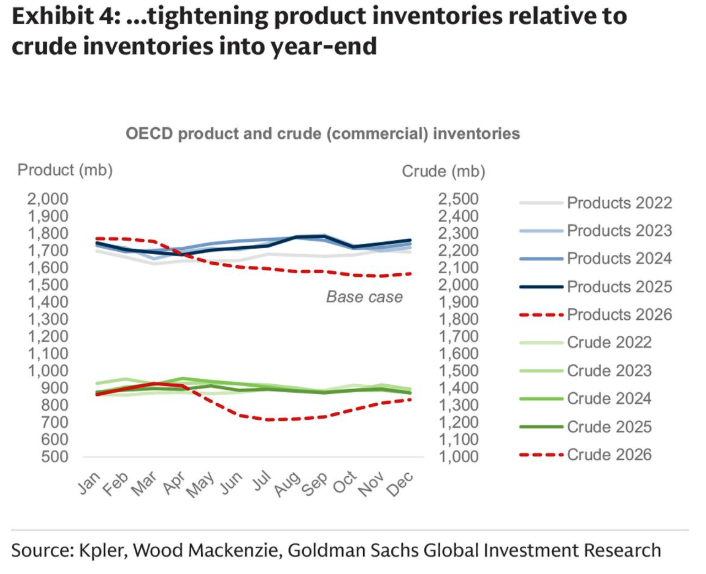

Οι αγορές πετρελαϊκών προϊόντων μπορεί να είναι πιο ευάλωτες από τις αγορές αργού πετρελαίου. Όταν οι περικοπές στη λειτουργία των διυλιστηρίων είναι μεγάλες, τα αποθέματα refined products γίνονται ο βασικός μηχανισμός απορρόφησης του σοκ, καθιστώντας τον κίνδυνο ελλείψεων προϊόντων πιο άμεσο από τον κίνδυνο ελλείψεων αργού. Τα middle distillates (jet fuel και diesel) αποτελούν το βασικό bottleneck, καθώς εμφανίζουν τη μεγαλύτερη απώλεια προσφοράς σε όγκους, ενώ η ζήτηση diesel είναι η λιγότερο ευαίσθητη στις τιμές και συνδέεται στενά με τη βιομηχανική δραστηριότητα.

Ακόμη και η επιστροφή των refinery runs στα πρόσφατα υψηλά επίπεδα ίσως να μην αρκεί για να επανέλθει η ισορροπία στην αγορά.

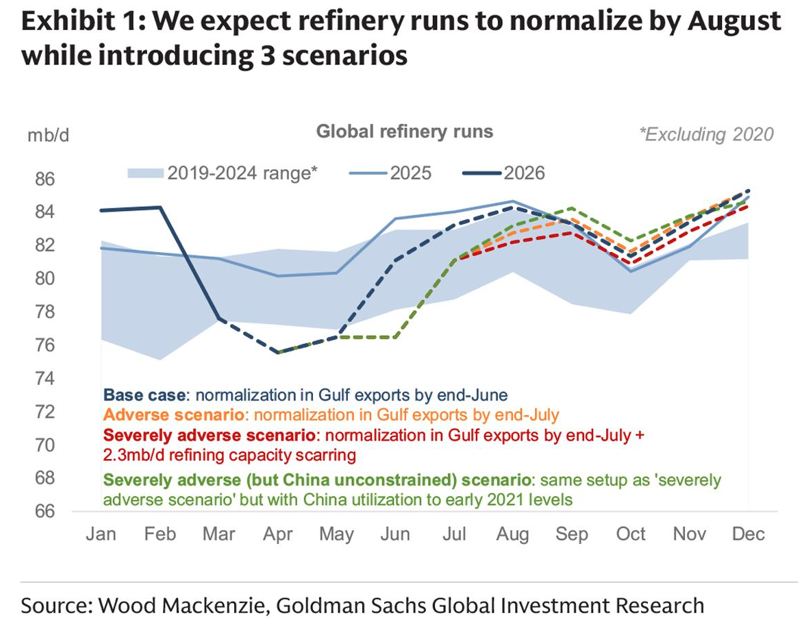

Στο βασικό μας σενάριο, οι εξαγωγές από τον Κόλπο ομαλοποιούνται έως τα τέλη Ιουνίου (σε ευθυγράμμιση με την ομάδα μακροοικονομικής ανάλυσης), ενώ τα παγκόσμια refinery runs (όγκος διύλισης), ομαλοποιούνται έως τον Αύγουστο.

Υποθέτουμε ότι η χρήση διυλιστηρίων επιστρέφει στον υψηλότερο μέσο όρο τριμήνου της τελευταίας πενταετίας, με τις αποδόσεις middle distillates να κινούνται προς το ανώτερο άκρο του εύρους της τελευταίας πενταετίας. Ακόμη κι έτσι, στο β’ εξάμηνο του 2026 αναμένουμε αύξηση των αποθεμάτων αργού, ενώ τα αποθέματα προϊόντων θα παραμείνουν περιορισμένα, γεγονός που σημαίνει ότι η διυλιστική δυναμικότητα επανέρχεται ως το βασικό bottleneck της αγοράς.

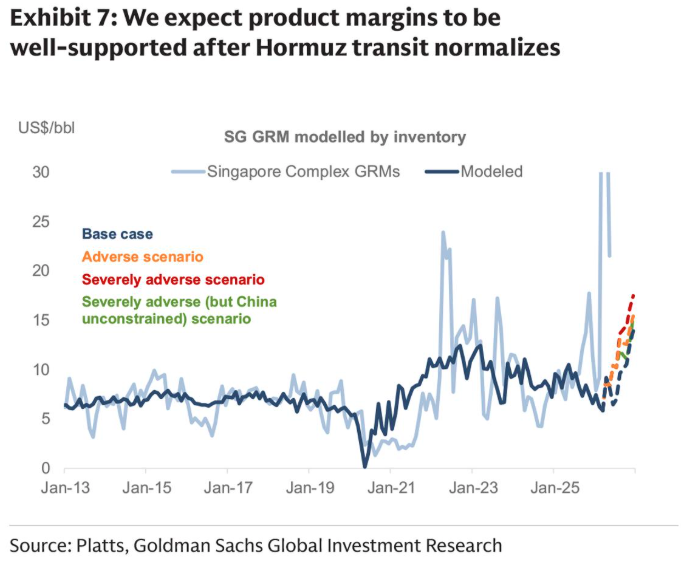

Διαταραχές μεγαλύτερης διάρκειας θα μπορούσαν να οδηγήσουν σε υψηλότερα περιθώρια διύλισης.

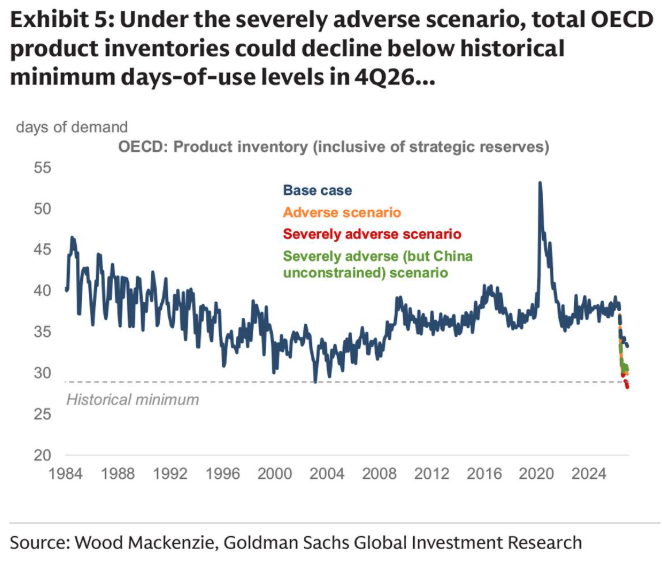

Στο εξαιρετικά δυσμενές σενάριο, η καθυστέρηση στην ομαλοποίηση των refinery runs έως τον Σεπτέμβριο, σε συνδυασμό με μια μόνιμη μείωση κατά 2,3 mb/d της λειτουργικής διυλιστικής δυναμικότητας, θα μπορούσε να οδηγήσει τα αποθέματα προϊόντων του ΟΟΣΑ, στο δ’ τρίμηνο του 2026 κάτω από τα ιστορικά χαμηλά επίπεδα ημερών κάλυψης ζήτησης που είχαν καταγραφεί τελευταία φορά περίπου το 2003 (συμπεριλαμβανομένων των στρατηγικών αποθεμάτων).

Αυτό θα μπορούσε να σημαίνει μεγαλύτερη καταστροφή ζήτησης σε σχέση με το βασικό μας σενάριο μηδενικής ετήσιας μεταβολής της ζήτησης ή να δημιουργήσει κίνητρα για αύξηση της λειτουργίας υποαπασχολούμενων κινεζικών διυλιστηρίων. Εκτιμούμε ότι θα απαιτηθεί πτώση της ζήτησης κατά περίπου 1%-2% σε ετήσια βάση στο διάστημα 2Q26-4Q26 για να αποκατασταθεί η ισορροπία στην αγορά πετρελαϊκών προϊόντων στα διαφορετικά σενάριά μας, έναντι περίπου 3% κατά το 4Q08-2Q09.

Στην Ευρώπη ξεχωρίζουμε τις: Repsol, HelleniQ Energy, λόγω: της ευνοϊκής έκθεσής τους στα μεσαία κλάσματα, της διαφοροποιημένης προμήθειας αργού και των ελκυστικών αποτιμήσεων.

Επιπλέον, βλέπουμε μακροπρόθεσμη ενίσχυση της κερδοφορίας από: την ανάπτυξη των βιοκαυσίμων και την ανάκαμψη των περιθωρίων στα πετροχημικά.

www.worldenergynews.gr