Σύμφωνα με το βασικό σενάριο, η ζήτηση πετρελαίου το 2026 αναμένεται να μειωθεί κατά περίπου 0,5 εκατ. βαρέλια ημερησίως σε ετήσια βάση, ενώ για το 2027 προβλέπεται ανάκαμψη με αύξηση περίπου 2,2 εκατ. βαρελιών ημερησίως

Η παγκόσμια αγορά πετρελαίου βρίσκεται υπό έντονη πίεση, καθώς η ταχεία μείωση των αποθεμάτων και οι διαταραχές στην προσφορά ενισχύουν την ανοδική δυναμική των τιμών, αναφέρει σε έκθεσή της η UBS.

Οι εξελίξεις στις ροές πετρελαίου εξακολουθούν να καθορίζονται κυρίως από τις γεωπολιτικές ειδήσεις γύρω από μια πιθανή συμφωνία ΗΠΑ – Ιράν, ενώ τα τελευταία στοιχεία δείχνουν ότι οι διαταραχές στην προσφορά οδηγούν σε ταχεία απομείωση των παγκόσμιων αποθεμάτων.

Σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (IEA), τα παγκόσμια αποθέματα μειώθηκαν κατά 247 εκατ. βαρέλια την περίοδο Μαρτίου–Απριλίου, ή άνω των 4 εκατ. βαρελιών ημερησίως, με τους αναλυτές να εκτιμούν ότι οι εκτιμήσεις θα αναθεωρηθούν περαιτέρω λόγω της καθυστέρησης στην καταγραφή περίπου του 25% των παγκόσμιων αποθεμάτων.

Ο IEA προβλέπει έλλειμμα 6,0 εκατ. βαρελιών ημερησίως το δεύτερο τρίμηνο του 2026 και 1,9 εκατ. βαρελιών ημερησίως το τρίτο τρίμηνο, ενώ ο EIA εκτιμά ακόμη μεγαλύτερα ελλείμματα, στα 8,5 και 4,4 εκατ. βαρέλια ημερησίως αντίστοιχα.

Οι αναλυτές εκτιμούν ότι το έλλειμμα το δεύτερο τρίμηνο του 2026 μπορεί να φτάσει τα 6,7 εκατ. βαρέλια ημερησίως, σημαντικά υψηλότερο από προηγούμενες προβλέψεις, γεγονός που θα οδηγούσε τα συνολικά αποθέματα από τα 7,9 δισ. βαρέλια στα τέλη Απριλίου στα 7,6 δισ. βαρέλια τον Μάιο, στο χαμηλότερο επίπεδο των τελευταίων πέντε ετών.

Οι τιμές του Brent έχουν ήδη κινηθεί γύρω στα 110 δολάρια το βαρέλι, με την ανοδική πίεση να παραμένει έντονη βραχυπρόθεσμα, ειδικά εάν δεν υπάρξει βελτίωση στις ροές μέσω των Στενών του Ορμούζ.

Σε ένα τέτοιο σενάριο, εκτιμάται ότι η περαιτέρω μείωση της προσφοράς θα μπορούσε να οδηγήσει τις τιμές ακόμη και πάνω από τα προηγούμενα ιστορικά υψηλά, δυνητικά και πάνω από τα 150 δολάρια το βαρέλι.

Παράλληλα, η παραγωγή στις χώρες του Κόλπου έχει επηρεαστεί σημαντικά, με τις απώλειες να εκτιμώνται σε περίπου 13,5 εκατ. βαρέλια ημερησίως τον Απρίλιο και να αυξάνονται πάνω από τα 15 εκατ. βαρέλια ημερησίως τον Μάιο, λόγω παρατεταμένων διαταραχών στα Στενά του Ορμούζ και μειωμένης παραγωγής στο Ιράν.

Συνολικά, η σωρευτική απώλεια προσφοράς έως τον Σεπτέμβριο εκτιμάται ότι θα ξεπεράσει τα 2 δισ. βαρέλια ακαθάριστα και περίπου 1 δισ. καθαρά, απαιτώντας περίοδο αποκατάστασης διάρκειας περίπου 18 μηνών.

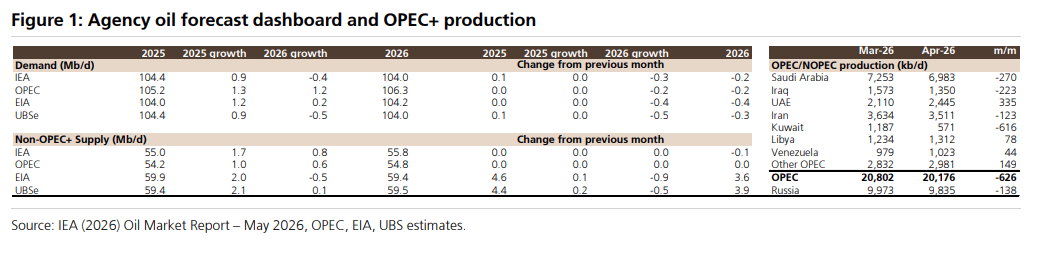

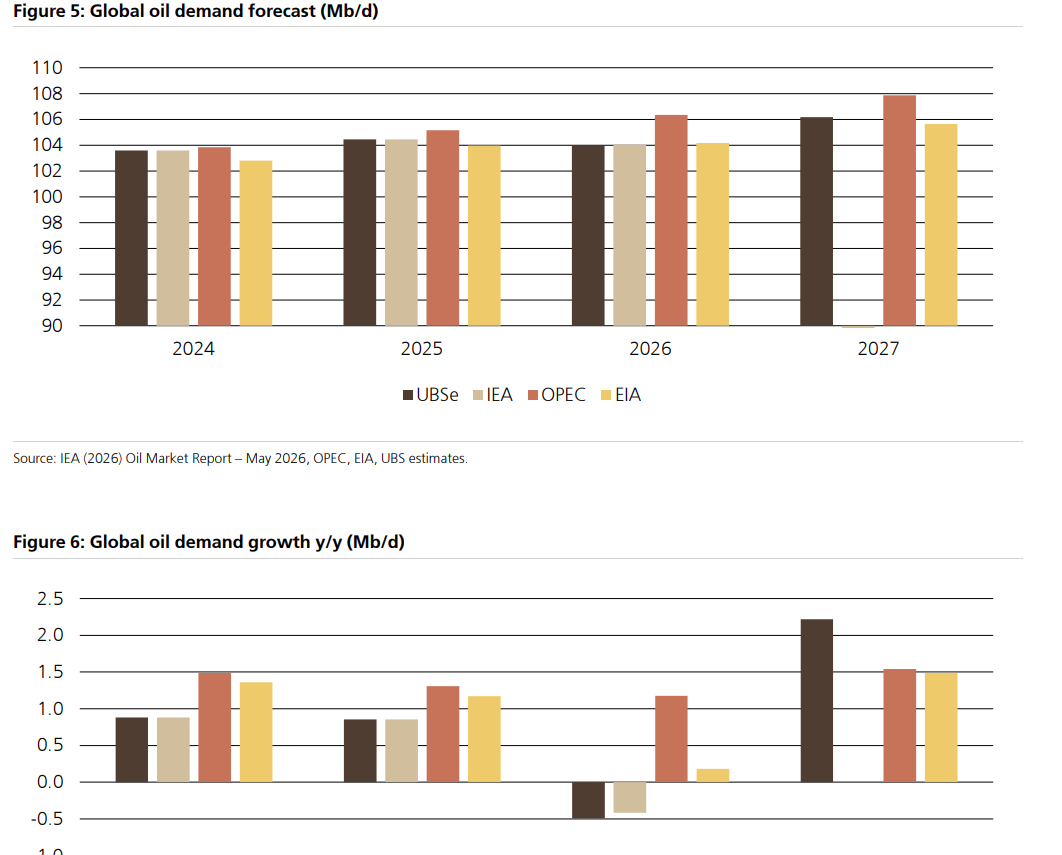

Στην πλευρά της ζήτησης, οι εκτιμήσεις δείχνουν επιβράδυνση, με όλους τους μεγάλους οργανισμούς να αναθεωρούν πτωτικά τις προβλέψεις τους για το 2026. Ο IEA αναμένει συρρίκνωση κατά 0,4 εκατ. βαρέλια ημερησίως, ο EIA μείωση 0,2 εκατ. βαρελιών και ο OPEC αύξηση μόλις 1,2 εκατ. βαρελιών ημερησίως, χαμηλότερη από προηγούμενες εκτιμήσεις.

Το βασικό σενάριο

Σύμφωνα με το βασικό σενάριο, η ζήτηση πετρελαίου το 2026 αναμένεται να μειωθεί κατά περίπου 0,5 εκατ. βαρέλια ημερησίως σε ετήσια βάση, ενώ για το 2027 προβλέπεται ανάκαμψη με αύξηση περίπου 2,2 εκατ. βαρελιών ημερησίως.

Στην πλευρά της προσφοράς εκτός OPEC+, η ανάπτυξη αναθεωρείται ανοδικά κατά 330 χιλ. βαρέλια ημερησίως, κυρίως λόγω της Ατλαντικής Λεκάνης, με τη Λατινική Αμερική να ηγείται των νέων προσθηκών και τις Ηνωμένες Πολιτείες να ενισχύουν επίσης την παραγωγή. Η συνολική αύξηση εκτός Κόλπου εκτιμάται πλέον σε 0,1 εκατ. βαρέλια ημερησίως για το έτος, παρά τη μειωμένη παραγωγή σε ΗΑΕ και Κατάρ.

Η παραγωγή της Λατινικής Αμερικής αναμένεται να συμβάλει με περίπου 0,8 εκατ. βαρέλια ημερησίως, ενώ οι ΗΠΑ αναθεωρούνται ανοδικά κατά 150 χιλ. βαρέλια ημερησίως, στα 0,4 εκατ. βαρέλια ημερησίως. Παρότι η βραχυπρόθεσμη επέκταση περιορίζεται από τη χαμηλή δραστηριότητα γεωτρήσεων, εκτιμάται ότι οι υψηλές τιμές θα στηρίξουν περαιτέρω αύξηση της αμερικανικής παραγωγής έως το 2027.

Οι πρόσφατες αυξήσεις στις αμερικανικές εξαγωγές αποδίδονται κυρίως σε εκροές αποθεμάτων και όχι σε αυξημένη παραγωγή, ενώ οι εκταμιεύσεις από το Στρατηγικό Απόθεμα Πετρελαίου (SPR) αναμένεται να φτάσουν το 1,1 εκατ. βαρέλια ημερησίως τον Μάιο.

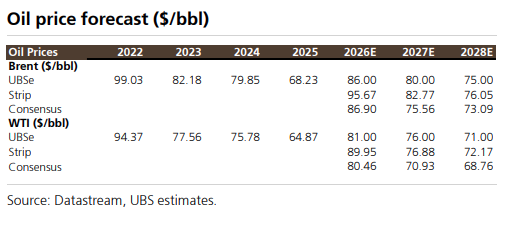

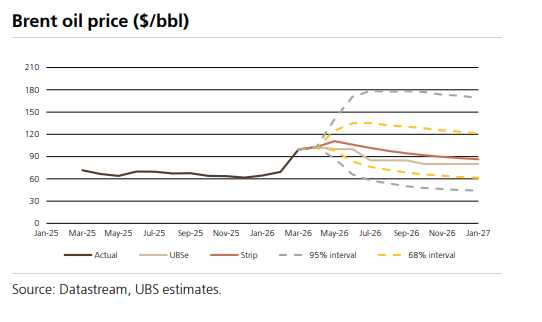

Στο βασικό σενάριο της UBS, το Brent αναμένεται να παραμείνει κοντά στα 100 δολάρια το βαρέλι βραχυπρόθεσμα, όσο παραμένουν οι διαταραχές στις ροές μέσω Ορμούζ. Σε περίπτωση αποκλιμάκωσης και επαναφοράς των ροών, οι τιμές θα μπορούσαν να υποχωρήσουν προς τα μέσα των 80 δολαρίων.

Ωστόσο, εκτιμάται ότι η αγορά θα ενσωματώσει ένα διαρθρωτικά υψηλότερο γεωπολιτικό risk premium, καθώς οι εντάσεις ενδέχεται να επιμείνουν. Για το 2026 προβλέπεται μέτρια αύξηση της παραγωγής από το αμερικανικό shale, ενώ το 2027 η αγορά αναμένεται να παραμείνει στηριγμένη λόγω της ανάγκης αναπλήρωσης των αποθεμάτων.

Σε πιο μακροπρόθεσμο ορίζοντα, η αύξηση της ενεργειακής αποδοτικότητας και η διείσδυση των ηλεκτρικών οχημάτων αναμένεται να επιβραδύνουν σημαντικά τη ζήτηση, με την κορύφωση του πετρελαίου να τοποθετείται γύρω στο 2030. Ωστόσο, η πτώση της ζήτησης αναμένεται να είναι σταδιακή και όχι απότομη, διαμορφώνοντας ένα παρατεταμένο «πλατό» στην παγκόσμια κατανάλωση.

Την ίδια στιγμή, η μείωση της πλεονάζουσας παραγωγικής ικανότητας (spare capacity), λόγω χαμηλότερης ανάπτυξης εκτός OPEC σε σχέση με τη ζήτηση, αναμένεται να περιορίσει την πτωτική πίεση στις τιμές πετρελαίου μεσοπρόθεσμα.