Η τεχνητή νοημοσύνη αντισταθμίζει το σοκ από την ενεργειακή κρίση και στηρίζει τις αγορές - Ποιές οικονομίες κερδίζουν και ποιές χάνουν από τη «σύγκρουση» AI με Ενέργεια

Ακολουθεί το μέρος της έκθεσης του UBS που μελετάει το AI και την ενέργεια:

Η εκτίμηση παρακολούθησής μας για την παγκόσμια ανάπτυξη έχει υποχωρήσει από 3% σε 2,5% σε ετήσια βάση από την έναρξη της σύγκρουσης στη Μέση Ανατολή, αν και μέχρι στιγμής αυτό οφείλεται εξ ολοκλήρου στην επιδείνωση των ήπιων δεδομένων.

Έχουμε μειώσει τις προβλέψεις μας για το παγκόσμιο ΑΕΠ κατά 30 μονάδες βάσης, αλλά πιθανότατα θα χρειαστεί να κάνουμε σημαντικά περαιτέρω προσαρμογές εάν οι τιμές της ενέργειας κινηθούν αισθητά υψηλότερα ή εάν απαιτηθεί δελτίο στην προσφορά. Με άλλα λόγια, από καθαρά «μεταβολική» σκοπιά - και λαμβάνοντας τον Φεβρουάριο ως αφετηρία - η ενεργειακή διαταραχή είναι αναμφίβολα αρνητική.

Ωστόσο, είναι λιγότερο σαφές εάν αυτό εξακολουθεί να ισχύει όταν ληφθεί υπόψη η ώθηση που προέρχεται από τον παγκόσμιο κύκλο κεφαλαιουχικών δαπανών στο AI.

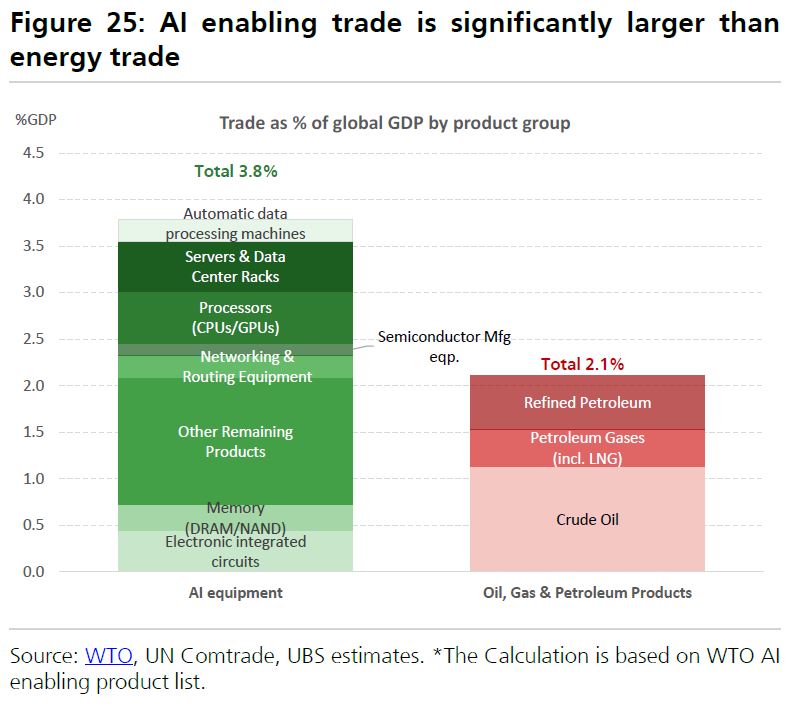

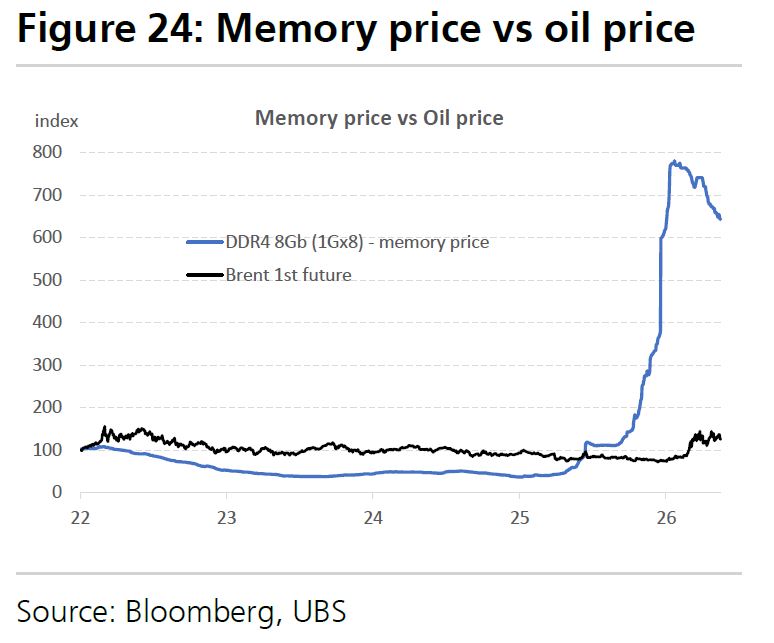

Η αξία του εμπορίου παγκόσμιων τεχνολογικών προϊόντων είναι σχεδόν διπλάσια από εκείνη της παγκόσμιας ενέργειας (βλ. Σχήμα 1), και η τιμή μνήμης/ημιαγωγών έχει αυξηθεί 8 φορές ταχύτερα από την τιμή του πετρελαίου Brent, 455% έναντι 55% από τα μέσα του 2025 (βλ. Σχήμα 2). Οι αγορές μετοχών βρίσκονται πλέον πάνω από τα επίπεδα πριν από τη σύγκρουση στη Μέση Ανατολή, με την τεχνολογία να οδηγεί σχεδόν το 60% της απόδοσης από την αρχή του έτους στον MSCI ACWI και το 88% της απόδοσης του S&P.

(Σχήμα 1: Το εμπόριο που συνδέεται με το AI είναι σημαντικά μεγαλύτερο από την ενέργεια)

(Σχήμα 2: Τιμή των τσιπ μνήμης και των ημιαγωγών έναντι πετρελαίου).

Η αγορά, τουλάχιστον προς το παρόν, φαίνεται να κρίνει ότι το AI μπορεί να υπερκαλύψει το βάρος από την ενέργεια

Έχει αυτό νόημα; Εξάλλου, η αλυσίδα εφοδιασμού του AI είναι συγκεντρωμένη σε σχετικά λίγες οικονομίες.

Έχει, καθώς αυτές οι οικονομίες του AI τυχαίνει να είναι μεγάλες. Εκτιμούμε ότι οι οικονομίες όπου τα κέρδη που σχετίζονται με το AI υπερτερούν του υψηλότερου ενεργειακού κόστους αντιπροσωπεύουν περισσότερο από το 50% του παγκόσμιου ΑΕΠ.

Μπορούμε να ομαδοποιήσουμε τις οικονομίες σε πέντε ευρείες κατηγορίες (βλ. Σχήμα 3):

Πρώτον, οικονομίες που είναι ταυτόχρονα εξαγωγείς ενέργειας και παραγωγοί AI - κυρίως οι ΗΠΑ.

Εξακολουθούμε να θεωρούμε τις υψηλότερες τιμές ενέργειας ως καθαρά αρνητικές για τις ΗΠΑ: η πίεση στα πραγματικά εισοδήματα και την κατανάλωση υπερτερεί των κερδών για τους παραγωγούς ενέργειας, και το καθαρό ενεργειακό ισοζύγιο είναι μόνο οριακά θετικό.

Ωστόσο, οι κεφαλαιουχικές δαπάνες στο AI προσθέτουν περίπου 70–80 μονάδες βάσης στην ανάπτυξη, και οι επιδράσεις πλούτου από τις μετοχές τεχνολογίας στηρίζουν μεγάλο μέρος της κατανάλωσης. Συνολικά, οι προοπτικές εξαρτώνται από μια κούβρσα μεταξύ των ανθεκτικών επενδύσεων και κερδών πλούτου που καθοδηγούνται από το AI στο ανώτερο άκρο της κατανομής, έναντι της πίεσης στο κατώτερο 80% και της αδυναμίας στις κεφαλαιουχικές δαπάνες εκτός τεχνολογίας και ενέργειας.

Η Μαλαισία εντάσσεται επίσης σε αυτή την κατηγορία, με σημαντική έκθεση σε εξοπλισμό ΑΙ και θετικό ενεργειακό ισοζύγιο. Καθαρή επίδραση: ουδέτερη έως θετική.

Δεύτερον, οικονομίες που είναι βασικοί ωφελημένοι της αλυσίδας εφοδιασμού του AI αλλά μεγάλοι καθαροί εισαγωγείς ενέργειας - κυρίως η Ταϊβάν, η Κορέα και η ηπειρωτική Κίνα.

Για αυτές τις οικονομίες, τα κέρδη που σχετίζονται με το AI υπερκαλύπτουν το υψηλότερο ενεργειακό κόστος.

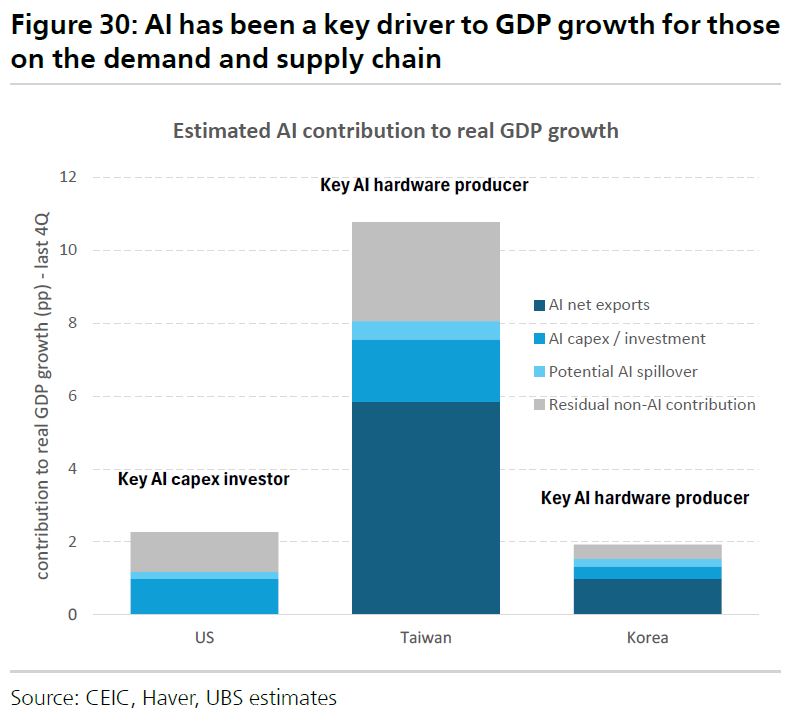

Η Κορέα και η Ταϊβάν, για παράδειγμα, απορροφούν σημαντικό μερίδιο των επενδύσεων των ΗΠΑ που σχετίζονται με το AI, ωστόσο οι οικονομίες τους είναι περίπου 16 και 33 φορές μικρότερες από των ΗΠΑ αντίστοιχα.

Ως αποτέλεσμα, η σχετική ώθηση στην ανάπτυξη από του AI είναι ουσιαστικά μεγαλύτερη (βλ. Σχήμα 4). Καθαρή επίδραση: θετική.

Τρίτον, οικονομίες με κάποια έκθεση στην αλυσίδα εφοδιασμού του AI, αλλά όχι αρκετή για να αντισταθμίσουν το αυξανόμενο κόστος εισαγωγής ενέργειας. Αυτό περιλαμβάνει αρκετές αναδυόμενες αγορές όπως το Βιετνάμ, η Ταϊλάνδη και οι Φιλιππίνες. Καθαρή επίδραση: αρνητική.

Τέταρτον, καθαροί εξαγωγείς ενέργειας με περιορισμένη συμμετοχή στην παραγωγή εξοπλισμού AI. Αυτή η ομάδα περιλαμβάνει τη Μέση Ανατολή, ανεπτυγμένες οικονομίες όπως η Αυστραλία και ο Καναδάς, και μεγάλες αναδυόμενες αγορές όπως η Βραζιλία. Καθαρή επίδραση: θετική αλλά η διαταραχή όγκων είναι αρνητική για τη Μέση Ανατολή.

Τέλος, οικονομίες που είναι τόσο καθαροί εισαγωγείς ενέργειας όσο και έχουν περιορισμένη έκθεση στην αλυσίδα εφοδιασμού του AI - κυρίως η Ευρώπη και αναδυόμενες αγορές όπως η Νότια Αφρική και η Χιλή. Καθαρή επίδραση: αρνητική.

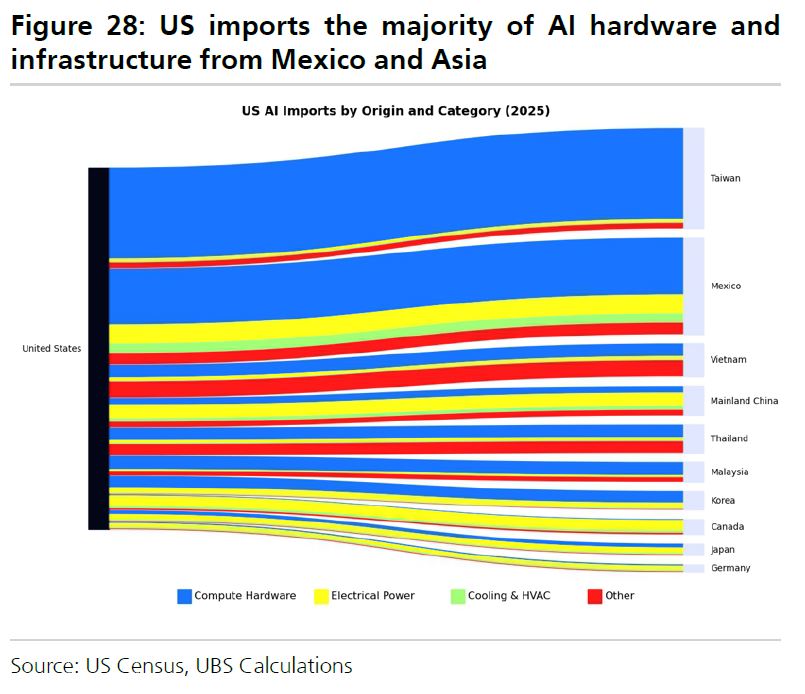

(Σχήμα 3: Οι ΗΠΑ εισάγουν την πλειονότητα του εξοπλισμού και των υποδομών AI από το Μεξικό και την Ασία)

(Σχήμα 4: Το AI υπήρξε βασικός μοχλός της αύξησης του ΑΕΠ για όσους συμμετέχουν στην αλυσίδα ζήτησης και προσφοράς)

Υπάρχουν αρκετές σημαντικές επιφυλάξεις στην αφήγηση του «AI ως αντιστάθμιση της ενέργειας»

Πρώτον, όπως δείξαμε σε αυτό το paper, υπάρχουν πολύ σημαντικοί ανοδικοί κίνδυνοι για τις τιμές του πετρελαίου εάν τα αποθέματα συνεχίσουν να μειώνονται.

Υπάρχει ένα επίπεδο τιμής ενέργειας στο οποίο η οικονομία «σπάει», κάτι που θα μπορούσε να περιορίσει τη σταδιακή χρηματοδότηση και επένδυση σε υποδομές AI.

Σχεδόν ολόκληρη η αλυσίδα εφοδιασμού του AI είναι σήμερα κατοπτρική εικόνα των αμερικανικών δαπανών για AI (βλ. Σχήμα 28).

Δεύτερον, η σύγκριση της σημασίας του καθαρού εμπορίου ή του καθαρού ΑΕΠ δεν αποδίδει δικαιοσύνη στις έμμεσες επιδράσεις από τον υψηλότερο πληθωρισμό που σχετίζεται με την ενέργεια, συμπεριλαμβανομένων των υψηλότερων τιμών λιπασμάτων/τροφίμων, της πιθανώς αυστηρότερης νομισματικής πολιτικής και της πιθανής τελικής φυσικής κατανομής ενέργειας με δελτίο, που κατά μέσο όρο έχει επίδραση στο ΑΕΠ 4 φορές μεγαλύτερη από τις απλές επιδράσεις των τιμών.

www.worldenergynews.gr