Από τη στενότητα στο πλεόνασμα στη νοτιοδυτική Κίνα

Στις αρχές του έτους, η πρόοδος θέσης σε λειτουργία νέων έργων αλουμίνας στη Guangxi ήταν χαμηλότερη από τις προσδοκίες, ενώ παράλληλα προσωρινές περικοπές παραγωγής σε αρκετά εργοστάσια αλουμίνας στη νοτιοδυτική περιοχή οδήγησαν σε επίμονη στενότητα της προσφοράς spot στην περιοχή.

Καθώς η νέα παραγωγική δυναμικότητα αλουμίνας για φέτος συγκεντρώνεται κυρίως στη Guangxi, η σταδιακή αύξηση και απελευθέρωση αυτών των νέων δυναμικοτήτων έχει πρόσφατα μειώσει την έλλειψη στη νοτιοδυτική Κίνα, οδηγώντας σε μικρή ανάκαμψη των αποθεμάτων πρώτων υλών στα κατάντη διυλιστήρια αλουμινίου της περιοχής.

Σύμφωνα με έρευνα της Mysteel, έως το τέλος Ιουνίου 2026 η συνολική παραγωγή αλουμίνας στη νοτιοδυτική περιοχή έφτασε περίπου τους 1,892 εκατ. τόνους, με περιφερειακό έλλειμμα προσφοράς-ζήτησης 258.000 τόνων.

Η αγορά βασίζεται σήμερα σε διαπεριφερειακές αποστολές από τον βορρά για να καλύψει αυτό το έλλειμμα.

Στη συνέχεια, με τη θέση σε λειτουργία νέων δυναμικοτήτων και την επανεκκίνηση μονάδων που είχαν τεθεί σε συντήρηση, η ισορροπία προσφοράς-ζήτησης στην περιοχή αναμένεται να μεταβληθεί από στενότητα σε πλεόνασμα.

Εκτιμάται ότι το συνολικό πλεόνασμα αλουμίνας στην περιοχή θα ξεπεράσει τα 2 εκατ. τόνους στο σύνολο του τρίτου και τέταρτου τριμήνου.

Η ευπάθεια της προσφοράς στον βορρά

Στην αντίθετη πλευρά της ροής αποστολών από τον νότο προς τον βορρά βρίσκονται τα εργοστάσια αλουμίνας στις βόρειες περιοχές (όπως Shanxi, Henan και Shandong), τα οποία αντιμετωπίζουν σοβαρούς δομικούς περιορισμούς.

Αυτός είναι και ο βασικός λόγος για τον οποίο η παραγωγή τους παρουσιάζει έντονες διακυμάνσεις και η προσφορά spot παραμένει σχετικά περιορισμένη.

Ο σημαντικότερος περιορισμός προέρχεται από τις πολιτικές. Σύμφωνα με το «Σχέδιο Εφαρμογής Υψηλής Ποιότητας Ανάπτυξης της Βιομηχανίας Αλουμινίου (2025-2027)» και το «Σχέδιο Δράσης για Συνεχή Βελτίωση της Ποιότητας του Αέρα», δεν επιτρέπεται νέα παραγωγική δυναμικότητα αλουμινίου ή αλουμίνας σε περιοχές-κλειδιά για τον έλεγχο της ατμοσφαιρικής ρύπανσης, όπως το Πεκίνο–Τιαντζίν–Χεμπέι και η πεδιάδα Fenwei.

Οι περισσότερες μεγάλες περιοχές παραγωγής αλουμίνας στη βόρεια Κίνα εμπίπτουν σε αυτές τις ζώνες περιορισμών, οδηγώντας σε σχεδόν στασιμότητα νέων έργων.

Παράλληλα, η ενεργειακή απόδοση για νέα, τροποποιημένα ή επεκταμένα έργα πρέπει να πληροί τις προχωρημένες τιμές των υποχρεωτικών προτύπων κατανάλωσης ενέργειας, ενώ η περιβαλλοντική επίδοση πρέπει να φτάνει το επίπεδο Grade A.

Ορισμένες παλαιότερες μονάδες στον βορρά αντιμετωπίζουν ανακαίνιση ή απόσυρση λόγω μη συμμόρφωσης, ενώ οι μη αποδοτικές δυναμικότητες θα απομακρυνθούν σταδιακά κατά την αναδιάρθρωση του κλάδου.

Σε επίπεδο περιβαλλοντικής προστασίας, κατά τη χειμερινή περίοδο θέρμανσης, τις αιχμές κατανάλωσης ηλεκτρικής ενέργειας το καλοκαίρι και σημαντικά γεγονότα, οι περιβαλλοντικοί έλεγχοι είναι συχνοί.

Εργοστάσια αλουμίνας σε Shanxi και Henan συχνά αντιμετωπίζουν προσωρινές διακοπές ή περιορισμούς παραγωγής υπό προειδοποιήσεις για βαριά ρύπανση, με τη διεργασία πύρωσης να αποτελεί βασικό σημείο ελέγχου.

Τον Ιούνιο 2026, η Shanxi ξεκίνησε ειδική επιθεώρηση ασφάλειας για μη ανθρακωρυχεία και δεξαμενές red mud, οδηγώντας σε προσωρινές περικοπές ή διακοπές που επηρέασαν περίπου 2 εκατ. τόνους λειτουργικής δυναμικότητας.

Επιπλέον, τα πρότυπα αποθήκευσης red mud και διαχείρισης τελμάτων συνεχίζουν να αυστηροποιούνται.

Οι επενδύσεις περιβαλλοντικής συμμόρφωσης για μικρές και μεσαίες επιχειρήσεις αλουμίνας έχουν αυξηθεί σημαντικά. Ορισμένες μικρές μονάδες χωρίς κατάλληλες εγκαταστάσεις διάθεσης red mud διατηρούν χαμηλά ποσοστά λειτουργίας για μεγάλα διαστήματα, περιορίζοντας περαιτέρω την πραγματική προσφορά.

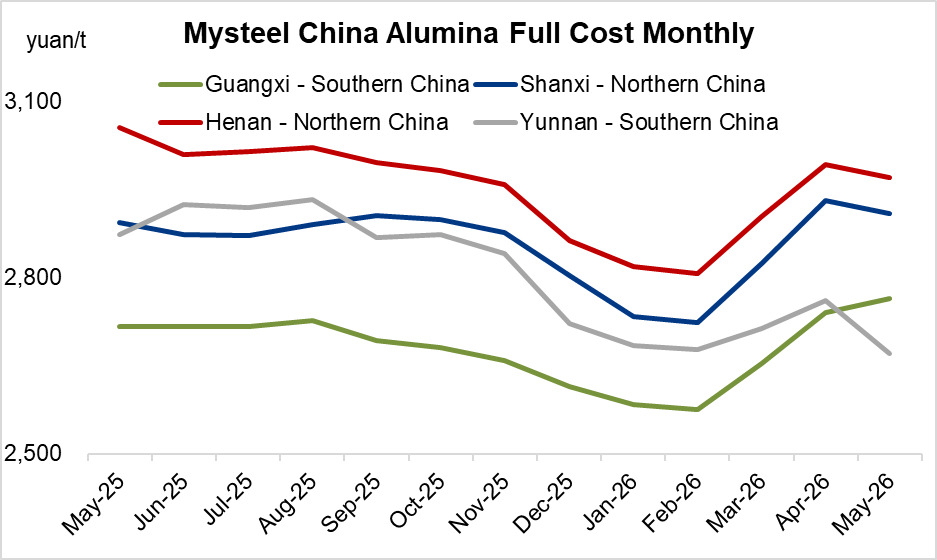

Κόστος και ανταγωνιστικότητα

Σε επίπεδο κόστους, σε σύγκριση με τις παράκτιες μονάδες της Guangxi που επωφελούνται από απευθείας εκφόρτωση λιμανιού, οι εσωτερικές βόρειες μονάδες απαιτούν μεγάλες χερσαίες μεταφορές ή πολλαπλές μεταφορτώσεις εισαγόμενου βωξίτη, με αποτέλεσμα υψηλό κόστος logistics.

Σήμερα, το σταθμισμένο συνολικό κόστος αλουμίνας σε Shanxi και Henan κυμαίνεται περίπου στα RMB 2.900–3.000/τόνο, υψηλότερο από τον μέσο όρο της βιομηχανίας και από τις χαμηλού κόστους παράκτιες μονάδες.

Σε περιόδους πτώσης τιμών, αυτές οι μονάδες εύκολα καταλήγουν σε αρνητικές ταμειακές ροές, οδηγώντας σε μείωση παραγωγής ή συντήρηση.

Η τάση αποστολών από νότο προς βορρά

Οι διαπεριφερειακές μεταφορές καθορίζονται όχι μόνο από την ισορροπία προσφοράς-ζήτησης αλλά και από τα περιφερειακά price spreads και τα κόστη logistics.

Σύμφωνα με στοιχεία της Mysteel, το κόστος μεταφοράς από Baise προς Yunnan είναι RMB 80–100/τόνο χαμηλότερο από αυτό από Beihai.

Με βάση σταθερές τιμές παράδοσης στους καταναλωτές, το έμμεσο ex-factory εύρος για τις παράκτιες μονάδες της Guangxi διαμορφώνεται στα RMB 2.580–2.600/τόνο.

Η μεταφορά από Baise προς Guizhou είναι RMB 40–50/τόνο φθηνότερη από την αντίστοιχη από Beihai, αντιστοιχώντας σε ex-factory τιμή RMB 2.630–2.640/τόνο για τις παράκτιες επιχειρήσεις της Guangxi.

Η μεταφορά από Shandong προς ανατολική Εσωτερική Μογγολία είναι RMB 20–30/τόνο φθηνότερη από αυτή από Fangchenggang.

Τα διυλιστήρια αλουμινίου στην Εσωτερική Μογγολία πραγματοποιούν προμήθειες με βάση τον μέσο όρο των τιμών της αγοράς σε Shanxi και Shandong, που αντιστοιχεί σε ex-factory τιμή RMB 2.660–2.670/τόνο για τις μονάδες Beihai.

Με βάση τη συνολική σύγκριση των περιφερειακών διαφορών τιμών, από την πλευρά των πωλητών, το κέρδος ανά τόνο για τις παράκτιες μονάδες της Guangxi που πωλούν στη βόρεια αγορά είναι RMB 30–80/τόνο υψηλότερο από τις πωλήσεις στη νότια αγορά.

Από την πλευρά της καμπύλης κόστους, οι παράκτιες μονάδες της Guangxi επωφελούνται από χαμηλού κόστους εισαγόμενο βωξίτη (Guinea ore) και ευκολία λιμενικής εφοδιαστικής, με αποτέλεσμα χαμηλότερο συνολικό κόστος σε σχέση με τις υψηλού κόστους βόρειες εσωτερικές μονάδες (Shanxi και Henan).

Έτσι, η τάση αποστολής αλουμίνας από τον νότο προς τον βορρά έχει αρχίσει να παγιώνεται και ο όγκος των διαπεριφερειακών μεταφορών αυξάνεται.

Συμπέρασμα

Συνολικά, η προσφορά αλουμίνας στη νοτιοδυτική περιοχή κινείται σταδιακά προς πλεόνασμα.

Αντίθετα, λόγω πολιτικών, περιβαλλοντικών κανονισμών και παραγόντων κόστους, οι βόρειες μονάδες αλουμίνας παρουσιάζουν έντονες διακυμάνσεις παραγωγής, οδηγώντας σε σχετικά περιορισμένη προσφορά spot εκεί.

Οι κατάντη βιομηχανίες αλουμινίου στον βορρά έχουν ανάγκη διαπεριφερειακών προμηθειών για την αναπλήρωση αποθεμάτων.

Εάν η διαφορά τιμών μεταξύ Guangxi και βόρειας περιοχής ξεπεράσει τα RMB 80/τόνο στο μέλλον, οι προμήθειες από τον νότο ενδέχεται να συνεχίσουν να κατευθύνονται προς τη βόρεια αγορά.

www.worldenergynews.gr