Η Axia-Alpha πιστεύει ότι ο ελληνικός τραπεζικός κλάδος παραμένει ελκυστικά αποτιμημένος σε αυτά τα επίπεδα, με P/TBV στο 1,45x και P/E στο 9,4x για το 2027, δεδομένων των προοπτικών κερδοφορίας και της δυνατότητας πλεονάζοντος κεφαλαίου

Σύσταση buy δίνει για όλες τις ελληνικές τράπεζες η Axia-Alpha Finance, αναβαθμίζοντας ταυτόχρονα τις τιμές-στόχους χάρη στις υψηλότερες εκτιμήσεις για την κερδοφορία και του χαμηλότερου κόστους ιδίων κεφαλαίων CoE, βλέποντας νέο ράλι που θα αγγίζει μέχρι και το 27%.

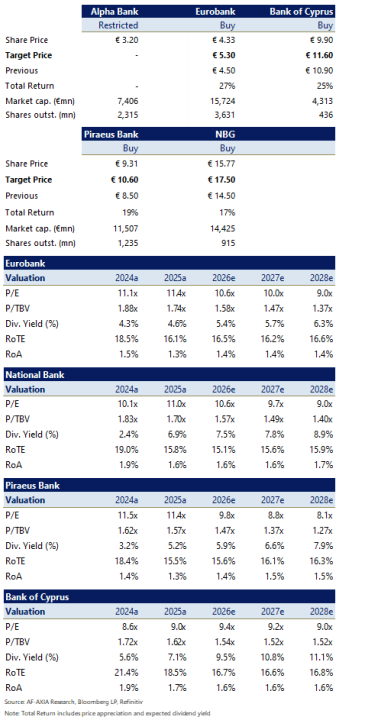

Η Eurobank, με τιμή-στόχο τα 5,3 ευρώ από 4,5 ευρώ πριν, και η Τράπεζα Κύπρου, με τιμή-στόχο τα 11,6 ευρώ από 10,9 ευρώ πριν, παραμένουν οι αγαπημένες της επιλογές, με την πρώτη να προσφέρει ευνοϊκή γεωγραφική έκθεση και τη δεύτερη ένα ασφαλές και κερδοφόρο τραπεζικό μοντέλο με αυξημένα payouts.

Πιστεύει ότι η Εθνική Τράπεζα, στην οποία δίνει τιμή-στόχο τα 17,5 ευρώ από 14,5 ευρώ πριν, είναι κατάλληλη για επενδυτές που αναζητούν τίτλους με υψηλά μερίσματα, ενώ η Τράπεζα Πειραιώς, όπου η τιμή-στόχος είναι στα 10,6 ευρώ από 8,5 ευρώ πριν, είναι περισσότερο ένα καθαρά αναπτυξιακό/εγχώριο play.

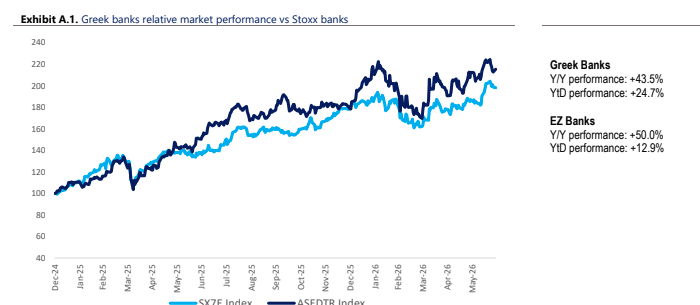

Όπως σημειώνει η χρηματιστηριακή, σε μια περίοδο που χαρακτηρίζεται από αυξημένη μεταβλητότητα, οι ελληνικές και κυπριακές τράπεζες συνεχίζουν να υπεραποδίδουν.

Από τις αρχές του έτους έχουν αυξηθεί κατά 24,7% έναντι 12,9% του δείκτη Euro Stoxx Banks και η Axia-Alpha Finance πιστεύει ότι αυτή η ισχυρή απόδοση αντικατοπτρίζει τη συνεχιζόμενη πρόοδο των θεμελιωδών μεγεθών τους, που χαρακτηρίζονται από υψηλή, βιώσιμη κερδοφορία και διανομές, υψηλά κεφαλαιακά αποθέματα και άφθονη ρευστότητα, μεταξύ άλλων.

«Είμαστε της άποψης ότι η θεμελιώδης θέση τους θα συνεχίσει να βελτιώνεται χάρη σε μακροοικονομικούς παράγοντες και ιδιοσυγκρασιακούς παράγοντες», όπως τονίζει.

Στη νέα της έκθεση, εξετάζει πιο προσεκτικά τις βασικές γραμμές εσόδων, δείχνοντας ότι η μετατόπιση της νομισματικής πολιτικής θα ωφελήσει τα καθαρά επιτοκιακά περιθώρια (ΝΙΜ), διατηρώντας παράλληλα την αύξηση του όγκου δανείων άθικτη, ενώ οι πρόσφατες εξαγορές θα πρέπει να επιταχύνουν τη δημιουργία προμηθειών.

Ως αποτέλεσμα, αναμένει ότι οι διοικήσεις θα προχωρήσουν σε αναβαθμίσεις των στόχων τους για το 2026, κάτι που θα πρέπει να οδηγήσει σε καλύτερη από την προηγούμενη αναμενόμενη κερδοφορία και υψηλότερα payouts.

Ενώ το εγχώριο τραπεζικό σύστημα είναι πολύ πιο συγκεντρωμένο σε σχέση με άλλες χώρες της ΕΕ, κατά την άποψη της Axia-AF είναι πιθανή κάποια περαιτέρω δράση συγχωνεύσεων και εξαγορών.

Πιστεύει ότι οι διασυνοριακές συναλλαγές είναι πιο πιθανές σε αυτό το στάδιο, δεδομένης της ελκυστικής εγχώριας μακροοικονομικής δομής και δομής της αγοράς. Μικρότερες συναλλαγές που αφορούν μη συστημικές τράπεζες είναι επίσης πιθανές, αν και μάλλον όχι επικείμενες, ενώ βλέπει εξαιρετικά χαμηλή πιθανότητα στις συγχωνεύσεις μεταξύ συστημικών τραπεζών, εφόσον οι προοπτικές κερδοφορίας παραμένουν ισχυρές.

Με βάση όλα τα παραπάνω, η χρηματιστηριακή επικαιροποιεί τις εκτιμήσεις της για τις ελληνικές τράπεζες που καλύπτει, ώστε να ενσωματώνουν τις τελευταίες λειτουργικές τάσεις σε όλες τις γραμμές αποτελεσμάτων χρήσης, καθώς και την αλλαγή στη νομισματική πολιτική, η οποία περιλαμβάνει δύο αυξήσεις επιτοκίων κατά τη διάρκεια του έτους (οι οποίες αναμένει να αντιστραφούν κατά τη διάρκεια του 2027), οι οποίες οδηγούν κυρίως σε υψηλότερα έσοδα.

Ως αποτέλεσμα, οι ενημερωμένες προβλέψεις για τα προ προβλέψεων κέρδη και τα καθαρά κέρδη για την περίοδο 2026-2028 είναι υψηλότερες κατά 2,6% και 2,9% αντίστοιχα, ενώ οι μέσες προβλέψεις μας για το RoTE ανέρχονται πλέον σε 16,0%/16,1%/16,4% κατά μέσο όρο για την περίοδο 2027/2026/2028.

Η Axia-AF πιστεύει ότι ο ελληνικός τραπεζικός κλάδος παραμένει ελκυστικά αποτιμημένος σε αυτά τα επίπεδα, με P/TBV στο 1,45x και P/E στο 9,4x για το 2027, δεδομένων των προοπτικών κερδοφορίας και της δυνατότητας πλεονάζοντος κεφαλαίου. Επιπλέον, οι ελληνικές τράπεζες θα πρέπει να είναι μεταξύ των ωφελούμενων από την αναβάθμιση του ελληνικού χρηματιστηρίου στις ανεπτυγμένες αγορές (Σεπτέμβριος 2026 για τους S&P, Stoxx και FTSE). Ωστόσο, δεδομένης της πρόσφατης ανοδικής κίνησης και της αστάθειας της αγοράς κατά καιρούς, προτείνει σταδιακή τοποθέτηση.