Μείωση του κόστους για το Αλουμίνιο, πράσινη ανάπτυξη και κριτήρια ESG oι καταλύτες

Bull για την Μυτιληναίος είναι η Citi με ανάλυση 26/5 και τιμή στόχο τα 20 ευρώ για την μετοχή.

Στο πιο αισιόδοξο σενάριο, ανεβάζει την τιμή στόχο στα 28 ευρώ. Οι βασικές στρατηγικές που έχουν να κάνουν με τον μετασχηματισμό του Αλουμινίου και την ανάπτυξη της ηλιακής ενέργειας, αναμένεται να οδηγήσουν σε διπλασιασμό του EBITDA, στοιχείο το οποίο δεν έχει αποτιμηθεί από την αγορά.

Ο ισολογισμός του 2021 αναμένεται με σχέση 1,5Χ καθαρού χρέους/EBITDA αλλά και τα υψηλά ποσοστά των ελεύθερων ταμειακών ροών που θα διαμορφωθούν το 2023 στο 14% και μερισματική απόδοση 5%, είναι τα στοιχεία που αποτελούν τους καταλύτες της πράσινης ανάπτυξης.

Η ποιότητα του μετασχηματισμού του Αλουμινίου θα το καταστήσει ανταγωνιστικό με την Norsk Hydro. H παραγωγή 60.000 τόνων ανακυκλωμένου αλουμινίου που αντιστοιχεί στο 25% του συνόλου με βελτίωση στην αλουμίνα και τις ΑΠΕ στο ενεργειακό μείγμα είναι οι βασικοί παράμετροι για την επόμενη τριετία.Yψηλή άνοδος κερδοφορίας

Αναθεωρώντας τη θέση του Αλουμινίου στην παγκόσμια αγορά με 35% περιθώριο EBITDA απεικονίζεται έτσι το δομικά χαμηλό κόστος. Υψηλά premiums βραχυπρόθεσμα θα είναι τα κλειδιά για να βρεθεί η εταιρεία μπροστά από τους Ευρωπαίους ανταγωνιστές.

Οι ΑΠΕ θα φτάσουν το 50% του συνολικού ενεργειακού χαρτοφυλακίου, αυξάνοντας την εγκατεστημένη ισχύ στα 2,4 GW στο άμεσο μέλλον. Η Μυτιληναίος στοχεύει σε εγκατεστημένη ισχύ ηλιακής ενέργειας 1,5 GW, το οποίο θα φέρει το χαρτοφυλάκιο των ΑΠΕ στα 2 GW το 2024.

Η αξία της ανάπτυξης στο τομέα της ηλιακής ενέργειας είναι 2,4 ευρώ/μετοχή στο bullcase και όπως αναφέρει η ανάλυση, η Citi ανοίγει ένα παράθυρο θετικού καταλύτη για την μετοχή.

Η άνοδος της κερδοφορίας είναι πολύ υψηλή και δεν έχει αποτιμηθεί. Το βασικό σενάριο προβλέπει διπλασιασμό του EBITDA το 2023 σε σχέση με το 2020 και πρόσθετο EBITDA της τάξης των 200-250 εκατ. ευρώ από τις αναπτυξιακές παραμέτρους.

Το EBITDA μπορεί να φτάσει τα 900 εκατ. μέχρι το 2025 έναντι 315 εκατ. το 2020. Το Αλουμίνιο αντιστοιχεί στο 50% της αποτίμησης με βάση το NPV (καθαρές παρούσες αξίες) με την ανάλυση της Citi να είναι bull. Tα ρίσκα είναι καθυστερημένη υλοποίηση των επενδύσεων στην ηλιακή ενέργεια, πληθωρισμός κόστους για το Αλουμίνιο και μείωση στις ενεργειακές ταρίφες στην Ελλάδα.

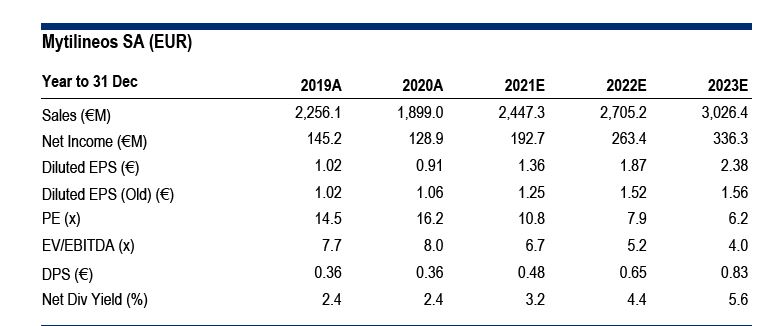

Για το 2021, η Citi προβλέπει κύκλο εργασιών 2,447 εκατ. ευρώ και καθαρά κέρδη 192,7 εκατ. ευρώ και μέρισμα 0,48 ευρώ/μετοχή. Το μέρισμα/μετοχή προβλέπεται στα 0,65 ευρώ/μετοχή για το 2022 και στα 0,83 ευρώ για το 2023, οπότε ο κύκλος εργασιών αναμένεται να έχει φτάσει τα 3 δισ. ευρώ.Οι βασικές προβλέψεις της Citi

www.worldenergynews.gr