Ισχυρούς ρυθμούς ανάπτυξης για τη διετία αναμένει η AXIA από την ΕΛΒΑΛΧΑΛΚΟΡ, καθώς οι αυξήσεις τιμών λόγω πληθωρισμού θα προφυλάξουν την κερδοφορία.

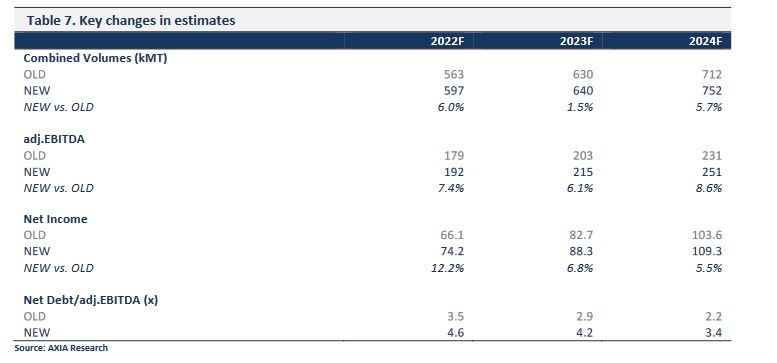

Ανεβάζει τις εκτιμήσεις για το προσαρμοσμένο EBITDA τη περίοδο 2022-24 κατά 7,4% κατά μέσο όρο, καθώς και τις εκτιμήσεις για την καθαρή κερδοφορία, κατά την ίδια περίοδο 8,1%.

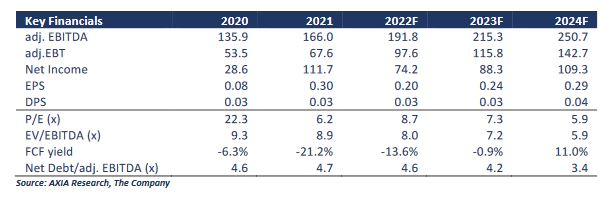

Στην ανάλυση για την ΕΛΒΑΛΧΑΛΚΟΡ με τιμή στόχο τα 2,5 ευρώ, η ΑΧΙΑ προβλέπει σε προσαρμοσμένο EBITDA για το 2022, 191,8 εκατ. ευρώ, κέρδη προ φόρων 97,6 και καθαρά κέρδη 74,2 εκατ. ευρώ

Η μετοχή διαπραγματεύεται σε PE 8,7

Για το 2023, προβλέπει αύξηση του EBITDA στα 215 εκατ. ευρώ, των προσαρμοσμένων κερδών προ φόρων στα 115,8 εκατ. και καθαρά κέρδη μετά φόρων 88,3 εκατ.

Αυτό απεικονίζει την αύξηση της δυναμικότητας στην παραγωγή και την καλύτερη δυνατότητα στον καθορισμό τιμών .

Η ζήτηση για τα προϊόντα της ΕΛΒΑΛΧΑΛΚΟΡ αναμένεται να είναι ισχυρή με καταλύτη τα mega trends που έχουν σχέση με την πράσινη κυκλική οικονομία και μηδενικό αποτύπωμα άνθρακα. Σε αυτό το πλαίσιο, η ζήτηση για τελικά προϊόντα αλουμινίου αναμένεται να ανέβουν με ρυθμούς 5% για την επόμενη 5ετία.

Η οπτική αυτή υποστηρίζεται από τη σημαντική αύξηση της δυναμικότητας με επενδύσεις που ήδη έχουν ανακοινωθεί, με στόχο να ικανοποιήσουν τις ανάγκες των καταναλωτών. Αναμένουμε πλήρη αξιοποίηση της νέας παραγωγικής δυναμικότητας στο τέλος του 2023.

Ο τομέας του χαλκού επιδεικνύει επίσης υγιή πορεία, καθώς η μονάδα της Sofia Med ανεβάζει όγκους με υψηλούς μονοψήφιους βαθμούς, χάρη στην περαιτέρω διείσδυση στις διεθνείς αγορές και συμβόλαια με νέους πελάτες.

Η εταιρεία έχει ήδη ανεβάσει τις τιμές στα τελικά προϊόντα μετακυλίοντας και τα τελικά κόστη. Αντίστοιχη συμπεριφορά εμφανίζεται στις ομοειδής διεθνείς εταιρείες, καθώς η προσφορά στους κλάδους είναι πολύ σφιχτή διεθνώς.

Το πλήρες αποτέλεσμα των δεδομένων αυτών θα φανεί το 2022.

Στον τομέα των χρεών, η ανάλυση αναμένει ο δανεισμός να παραμείνει ελεγχόμενος, καθώς θα απαιτηθεί cash flow για να υποστηρίξει την αναπτυξιακή διαδικασία, όπως και την αύξηση των τιμών των μετάλλων.

Η αναθεώρηση των αυξημένων πωλήσεων και κερδοφορίας

Συνολικά, για τον τομέα του αλουμινίου, προβλέπεται να αυξηθεί το EBITDA από 109 εκατ. το 2021 σε 130 εκατ. το 2022 για να φτάσει τα 183 εκατ. το 2024 (+16,6% CAGR).

Στο χαλκό, αναμένονται υψηλότερες τελικές τιμές στα προϊόντα των σωλήνων, λόγω της αύξησης του κόστους, παράλληλα όμως οδηγώντας την αγορά στον καθορισμό των τιμών.

Το εργοστάσιο της Σόφια θα ανέβει από το 63% της δυναμικότητας του 2021 σε ποσοστό μεγαλύτερο του 80% το 2024 με τους όγκους να ανεβαίνουν με διψήφια ποσοστά.

Οι υψηλότερες τιμές στην περίοδο 2022-23 θα απεικονίσουν την αύξηση του κόστους, αλλά και ην βελτίωση του μείγματος λόγω διείσδυσης σε προϊόντα υψηλότερης προστιθέμενης αξίας.

Το προσαρμοσμένο EBITDA αναμένεται στα 62 εκατ. το 2022 και στα 72 εκατ. το 2023. Οι ταμειακές ροές θα καταστούν θετικές από το 2023, φθάνοντας τα 100 εκατ. το 2024 και η σχέση καθαρού χρέους προς προσαρμοσμένο EBITDA θα είναι 4,6 το 2022, 4,2 το 2023 και 3,4 το 2024.

www.worldenergynews.gr