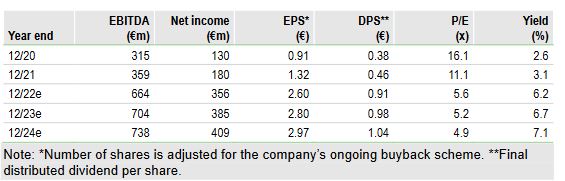

Οι αναθεωρημένες προβλέψεις της εταιρείας μέχρι το 2025

Ανοδική αναθεώρηση κερδοφορίας στα 356 εκατ. ευρώ προβλέπει η Edison για τη MYTILINEOS το 2022, δηλαδή 2,6 ευρώ/μετοχή, τα οποία αναμένεται να κινηθούν ανοδικά το 2023 στα 385 εκατ., 2,8 ευρώ/μετοχή και να ξεπεράσουν τα 400 εκατ. ευρώ το 2024 στα 409 εκατ. ευρώ με κέρδη/μετοχή 2,97 ευρώ.

Στην τριετία αυτή, το μέρισμα θα υπερδιπλασιαστεί και θα κινηθεί από 0,91 το 2022 (6,2% στα τρέχοντα επίπεδα) στο 1,04 το 2024.

Ο ισολογισμός παραμένει ισχυρός, παρέχοντας μεγάλη ευελιξία και η εκτίμηση είναι ότι το καθαρό χρέος προς το EBITDA θα κινηθεί στο εύρος 1,5-1,7 για τη περίοδο 2022-2025.

Αυτό σημαίνει ότι διαθέτει χρηματοοικονομική ευελιξία της τάξης του 1,5 δις ευρώ και θα επωφεληθεί από τη φθηνή χρηματοδότηση του Ταμείου Ανάκαμψης.

Με βάση 10ετές discounted cash flow μοντέλο, το οποίο κατά καλύτερο τρόπο αποτιμά την προσαρμογή της Mytilineos στον ενεργειακό μετασχηματισμό αλλά και το άθροισμα μερών (SOTP), η αποτίμηση οδηγεί σε αξία μετοχής στα 27,8 ευρώ/μετοχή

Η ανάπτυξη στις ΑΠΕ

Η εκτίμηση της ανάλυσης είναι ότι η Mytilineos θα προσθέσει 300 MW φωτοβολταϊκών στην εγκαταστημένη ισχύ για την περίοδο 2023-27. Η μέση ταρίφα εκτιμάται στα 50 ευρώ/MWh, με βάση την οποία η απόδοση (IRRs) στο 9% και στα ίδια (IRR) 17%, βασισμένη σε συνολικά κόστη (εγκατάστασης και μεταφοράς) στα c €0.7m/MW και λειτουργικά 10 ευρώ/KW.

Σε πρόσφατη δημοπρασία ΑΠΕ (5 Σεπτεμβρίου στην Ελλάδα) δεν υπήρξαν αρκετές προσφορές για να καλυφθεί το 80% του 1 GW όπως είχε αρχικά προγραμματιστεί.

Αυτό όχι μόνο δείχνει τις επιπτώσεις του πληθωρισμού, αλλά και την επιλογή των επενδυτών ώστε να «κλειδώσουν» πιο επικερδείς συμφωνίες για τα PPAs και με βάση την άνοδο του ενεργειακού κόστους.

Ο Όμιλος είναι προσανατολισμένος στις κατευθύνσεις των ESG, όσον αφορά την αποτελεσματικότητα του κόστους αλλά και την κερδοφορία επιτυγχάνοντας υπεροχή έναντι ομοειδών εταιρειών. Αποτελεί ένα καλό παράδειγμα σε σχέση με τη μείωση των εκπομπών CO2 και είναι leader στην ελληνική αγορά στον τομέα αυτό.

Ο κλάδος του SES (Sustainable Engineering Solutions) ο οποίος ανεβάζει την δραστηριοποίηση του σε τομείς όπως η διαχείριση υγρών και στερεών αποβλήτων, υβριδικά και εκτός δικτύου ενεργειακά projects, αναβαθμίσεις και καινοτομίες, όπως το υδρογόνο και καταλαμβάνει το 15% από το ανεκτέλεστο των 1,2 δις. στο α’ 6μηνο του 2022.

Τα ώριμα projects, που αποτιμώνται σε 1,3 δις. μπορούν να μετασχηματιστούν σε νέα έργα προς εκτέλεση, εκ των οποίων το 39% αφορά τον κλάδο των βιώσιμων έργων (sustainable projects). Πρόσφατα συμβατικά έργα αφορούν θερμικές μονάδες φυσικού αερίου στο Ηνωμένο Βασίλειο και την Πολωνία.

Στον κλάδο του RSD, οι προβλέψεις για το CAPEX αναβαθμίζονται στα 396 από 61 εκατ. για το 2022 με αύξηση του κόστους/MWh στα 0,70 ευρώ από 0,60 για το EPC και στο 0,75 από το 0,65 για το ΒΟΤ.

Όσον αφορά το CAPEX, το 2022 αναμένεται στα 630 εκατ. που περιλαμβάνει εμπροσθοβαρείς δαπάνες για τα ΒΟΤ. Αυτό σε σχέση με τις ανάγκες κεφαλαίου κίνηση στα 150 εκατ. ανεβάζει το συνολικό νούμερο στα 780 εκατ, που υπερβαίνει κατά 250 εκατ. την αρχική πρόβλεψη χάρις στην αυξημένη δραστηριότητα σε BOT φωτοβολταϊκών projects, όπου έχει ανέβει η πρόβλεψη σε πωλήσεις σε 500 MW για την περίοδο 2022-24.

Εκτιμάται ότι οι πωλήσεις 450 MW από ηλιακά BOT projects στο β’ 6μηνο του 2022 θα συμβάλλουν με 430 εκατ. στο cash flow.

Η πρόβλεψη της αύξησης των κερδών και μερισμάτων

Οι επενδύσεις της Mytilineos για την ενεργειακή μετάβαση

Η Edison τοποθετεί τη MYTILINEOS μεταξύ των λίγων εκείνων εταιρειών που έχουν καταφέρει να εκμεταλλευτούν τις ευκαιρίες που προσφέρονται από την Ενεργειακή Μετάβαση, κυρίως όσων αφορά στο «Πρασίνισμα» του αλουμινίου καθώς και τη μετάβαση σε Βιώσιμες μορφές Ενέργειας, και ως εκ τούτου θα επωφεληθούν σημαντικά τα επόμενα χρόνια, ενώ ταυτόχρονα ξεπερνούν με άνεση τη σημερινή δύσκολη συγκυρία.

Ως εκ τούτου, o αναλυτής αναμένει μία σημαντικά ενισχυμένη κερδοφορία για τα επόμενα 3 χρόνια (2022-24), αναθεωρώντας τις εκτιμήσεις του προς τα πάνω. Πιο συγκεκριμένα ανεβάζει την πρόβλεψή του για το EBITDA της MYTILINEOS το 2022 κατά σχεδόν €150 εκατ., στα €664 εκατ., ενώ για το 2023 και 2024 αυξάνει τις προβλέψεις του κατά €60-70εκατ., στα €704 εκατ. και €738 εκατ. αντίστοιχα.

Η MYTILINEOS έχει καταφέρει να εντάξει, στο πλαίσιο των δραστηριοτήτων της, σημαντικό αριθμό επενδύσεων που άπτονται της Ενεργειακής Μετάβασης και αναμένεται να συνεισφέρουν σημαντικά στην κερδοφορία της εταιρείας το αμέσως επόμενο διάστημα.

Οι ενέργειες αυτές ανά τομέα δραστηριότητας είναι:

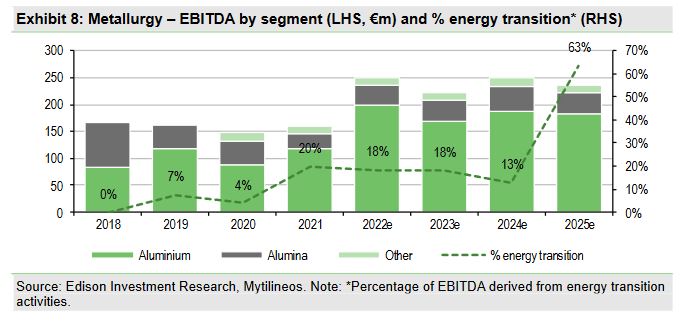

1.Τομέας Μεταλλουργίας: η σημαντική μείωση του κόστους παραγωγής, η οποία αναμένεται να ενισχυθεί περεταίρω με την ένταξη, στο ενεργειακό μείγμα του Τομέα, των Ανανεώσιμων Πηγών Ενέργειας, οδηγώντας στο «Πρασίνισμα», και κατ’ επέκταση στη σημαντική αναβάθμιση του παραγόμενου αλουμινίου, τα επόμενα έτη

2.Τομέας Ενέργειας: η έγκαιρη ενσωμάτωση στο θερμικό της στόλο μίας εκ των πιο αποδοτικών θερμικών μονάδων παγκοσμίως, ταυτόχρονα με την επιτάχυνση της ανάπτυξης του σημαντικού Ελληνικού portfolio, των 2.4GW σε έργα ΑΠΕ, που κατέχει η εταιρεία

3.Τομέας RSD: η ανάπτυξη ενός ολοένα αυξανόμενου portfolio έργων ΑΠΕ, σε παγκόσμιο επίπεδο που πλέον έχει φτάσει τα 6.2GW. Ο αναλυτής της EDISON αναμένει άμεση επίδραση των επενδύσεων του Τομέα RSD στα οικονομικά της MYTILINEOS, προβλέποντας, για το 2022, σχεδόν πενταπλασιασμό της κερδοφορίας του Τομέα, σε σχέση με το 2021, με το EBITDA του RSD να αγγίζει τα €100 εκατ.

Εξίσου σημαντικό, για την Edison, είναι το γεγονός πως η MYTILINEOS διατηρεί ένα πολύ ισχυρό ισολογισμό με μεγάλη ρευστότητα και χαμηλό δείκτη καθαρού δανεισμού προς EBITDA, αποδεικνύοντας πως η εταιρεία μπορεί άνετα να χρηματοδοτήσει τις ανάγκες της τα επόμενα έτη, ενισχύοντας την πεποίθηση της EDISON, ότι η μετοχή της MYTILINEOS έχει τις προϋποθέσεις να βρεθεί σε νέα υψηλά το επόμενο διάστημα, με τον αναλυτή να δίνει τιμή-στόχο στα €27/μετοχή και upside πάνω από 85%, από τα σημερινά επίπεδα.

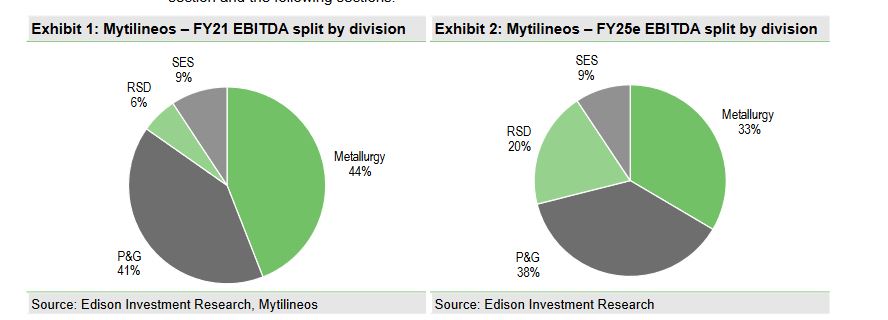

Πώς διαμορφώνονται οι πηγές EBITDA το 2025 (πρόβλεψη)

Το «πρασίνισμα» της μεταλλουργίας

www.worldenergynews.gr