Το 2022 πλησιάζει στο τέλος του και δείχνει ότι θα αποτελέσει μία χρονιά με σαφείς απώλειες στις διάφορες κατηγορίες επενδύσεων. Αυτές οι απώλειες καταγράφονται συγχρονισμένες (across the board) με σπάνιο τρόπο, συχνά με διψήφιο αρνητικό πρόσημο.

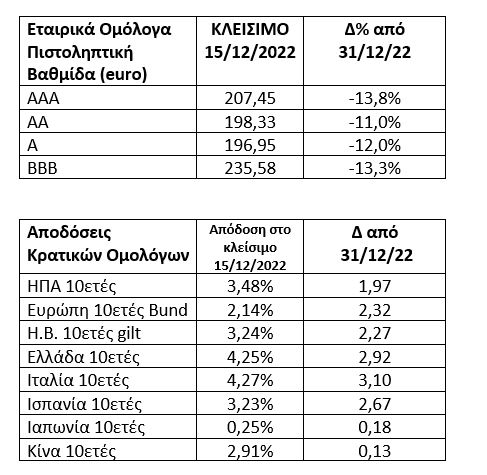

Μέχρι και την 15/12/22 έχουμε διψήφιες αρνητικές αποδόσεις στις 4 κύριες κατηγορίες εταιρικών ομολόγων, με βάση την πιστοληπτική βαθμίδα (-13% στην ΑΑΑ, -11% στην ΑΑ, -12% στην Α, -13,3% στην ΒΒΒ)

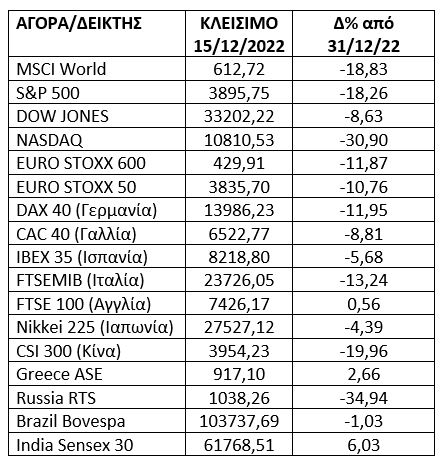

Εχουμε αρνητική απόδοση -19% στον παγκόσμιο δείκτη μετοχικών αξιών MSCI World, -18% στον δείκτη S&P 500, -31% στον δείκτη NASDAQ των εταιριών υψηλής τεχνολογίας Η.Π.Α., -11% στον δείκτη Eurostoxx 50.

Παραθέτουμε πίνακες με βασικούς χρηματιστηριακούς δείκτες, αποδόσεις εταιρικών ομολόγων και αποδόσεις κρατικών ομολόγων για το 2022 με κλείσιμο Πέμπτης 15/12/22.

Γνωρίζουμε όλοι ότι οι αγορές είναι προεξωφλητικοί μηχανισμοί και λειτουργούν συχνά για 2η και 3η φορά προς την ίδια κατεύθυνση. Βασικός προσδιοριστικός παράγοντας της επενδυτικής ψυχολογίας είναι ο φόβος και η εναλλαγή του με την αισιοδοξία και τον ενθουσιασμό. Σήμερα βρισκόμαστε σε ένα μεταβατικό χρονικό σημείο, όχι από τον φόβο/απαισιοδοξία στον ενθουσιασμό/ αισιοδοξία, αλλά από τον φόβο του υψηλού πληθωρισμού στον φόβο για την επερχόμενη ύφεση και την επίπτωση αυτής στα κέρδη των εισηγμένων εταιριών.

Επιβάλλεται μία σημαντική διευκρίνηση σε αυτό το σημείο. Μεγάλοι fund managers και sophisticated επενδυτές τα τελευταία χρόνια αναλύουν την αγορά με βάση την έκθεση τους σε συγκεκριμένους παράγοντες (factors, π.χ. momentum, value, growth κτλ.). Οι παράγοντες αυτοί αποζημιώνουν τους επενδυτές για την επιπλέον έκθεση σε κίνδυνο έναντι της αγοράς.

Ολοι οι παραπάνω γνωρίζουν ότι πριν από κάθε οικονομική ύφεση των Η.Π.Α. καταγράφεται η λεγόμενη 1η φάση του οικονομικού κύκλου όπου η οικονομία αναπτύσσεται ευρισκόμενη πάνω από τη γραμμή τάσης αλλά κινείται επιβραδυνόμενη. Εργαλείο για τον εντοπισμό της 2ης φάσης του οικονομικού κύκλου, δηλαδή της διολίσθησης κάτω από τη γραμμή τάσης, είναι οι πρόδρομοι δείκτες που υπολογίζονται σε μηνιαία βάση από διάφορα ινστιτούτα οικονομετρικής ανάλυσης (π.χ. Conference Board στις Η.Π.Α., I.F.O. στη Γερμανία).

Οι πρόδρομοι δείκτες σήμερα υποδεικνύουν είσοδο σε ύφεση της οικονομίας των Η.Π.Α. περί τον Μάρτιο/Απρίλιο 2023.

Το βάθος και η διάρκεια αυτής της ύφεσης θα εξαρτηθούν από την προσαρμογή της επιτοκιακής πολιτικής αλλά και από τη λήψη μέτρων τόνωσης της οικονομίας από την κυβέρνηση. Ο φόβος της ύφεσης έχει αντικαταστήσει τον φόβο του υψηλού πληθωρισμού.

Εδώ επιβάλλεται μία ακόμα σημαντική διευκρίνηση. Η παγκόσμια οικονομία έχει πλέον πολλούς πόλους. Το "φτάρνισμα" ή κρυολόγημα των Η.Π.Α. δεν σημαίνει αναγκαστικά "πνευμονία" για όλους τους υπόλοιπους. Σε σχέση με το παρελθόν σημαντικό ρόλο παίζει η οικονομία της Κίνας. Εκεί καταγράφεται μία ταλαιπωρία της οικονομίας λόγω νεου κύματος Covid. Επάνοδος σε επίπεδο 80% του βαθμού απασχόλησης της οικονομίας της Κίνας θα ελκύσει ανοδικά και άλλες μεγάλες δυτικές οικονομίες αντισταθμίζοντας σε ικανοποιητικό βαθμό τις επιπτώσεις από ύφεση διαρκείας στις Η.Π.Α.

Η κατεξοχήν σοφιστικέ κατηγορία επενδυτών είναι οι μεγάλοι επενδυτικοί οίκοι που ειδικεύονται σε κρατικά και εταιρικά ομόλογα. Ανοδική κίνηση κατά το πρώτο εξάμηνο των τιμών των κρατικών ομολόγων, άρα πτωτική πορεία των αποδόσεων τους, θα σημαίνει ότι έχουν "ανιχνεύσει" το τέλος της ανόδου των επιτοκίων από μεριάς της FED. Εξάγεται το συμπέρασμα ότι η αρχή του 2023 θα πρέπει να βρεί τον μέσο επενδυτή με ικανοποιητική έκθεση σε ομόλογα, όχι όμως και μετοχές ή όχι τόσο πολλές μετοχές

www.worldenergynews.gr