Ο James Kneebone του Florence School of Regulation (FSR)) σε άρθρο του που δημοσιεύθηκε στο energypost παρουσιάζει το case της ΕΕ στην αντιμετώπιση της ενεργειακής ασφάλειας

Η ΕΕ διαθέτει ενιαία αγορά φυσικού αερίου και ευρέως κοινές αλυσίδες αξίας όπως αγωγοί, τερματικοί σταθμοί LNG, αποθήκευση κ.λπ.με τις επιπτώσεις να γίνονται αισθητές σε ολόκληρο το μπλοκ. Αλλά αυτή η διασύνδεση είναι επίσης μια δύναμη και η βάση για τη διασφάλιση της ασφάλειας σε ολόκληρη την περιοχή.

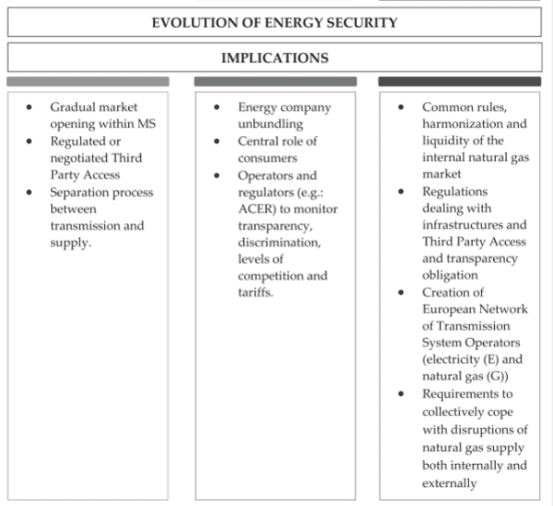

Ο James Kneebone του Florence School of Regulation (FSR)) σε άρθρο του που δημοσιεύθηκε στο energypost παρουσιάζει την ιστορία της ΕΕ όσον αφορά την αντιμετώπιση της ενεργειακής ασφάλειας, που χρονολογείται από τη δεκαετία του 1990.

Ο Kneebone περιγράφει επίσης τους ενημερωμένους κανονισμούς που βρίσκονται πίσω από την προσπάθεια δημιουργίας νέων ικανοτήτων και υποχρεώσεων για αλληλεγγύη μεταξύ των κρατών μελών. Σημαίνει ότι σήμερα, ο συντονισμός και η συνεργασία για την κατανομή πόρων και την παροχή καλύτερης ενεργειακής ασφάλειας είναι ισχυρότεροι από ποτέ.

Τι είναι η ασφάλεια του εφοδιασμού

Ο Ευρωπαϊκός Οργανισμός Περιβάλλοντος (ΕΕΑ) ορίζει την ασφάλεια του ενεργειακού εφοδιασμού ως «...τη διαθεσιμότητα ενέργειας ανά πάσα στιγμή σε διάφορες μορφές, σε επαρκείς ποσότητες και σε λογικές ή/και προσιτές τιμές». Ειδικά στο πλαίσιο της ασφάλειας εφοδιασμού με φυσικό αέριο, η έννοια αναφέρεται στην παροχή αερίου ενέργειας, δηλαδή «φυσικού αερίου».

Πώς μοιάζει ένας κίνδυνος ασφάλειας εφοδιασμού

Απειλή για την ασφάλεια του εφοδιασμού μπορεί να είναι οποιαδήποτε εξέλιξη εκτός της κανονικής λειτουργίας της αγοράς και του δικτύου φυσικού αερίου, είτε σε εθνικό, περιφερειακό ή σε επίπεδο Ένωσης. Οι διακοπές στον εφοδιασμό με φυσικό αέριο πρέπει να ληφθούν σοβαρά υπόψη, καθώς οι ευρωπαίοι καταναλωτές βασίζονται στο φυσικό αέριο για την παροχή σημαντικών κοινωνικών υπηρεσιών και οικονομικών δραστηριοτήτων, συμπεριλαμβανομένης της θέρμανσης, του μαγειρέματος και των βιομηχανικών εφαρμογών.

Συνήθως, οι ανησυχίες σχετικά με την ασφάλεια του εφοδιασμού παραμένουν μικρές και τοπικές, με την αγορά να τις επιλύει γρήγορα, μερικές φορές με τοπική παρέμβαση. Ωστόσο, καθώς η Ευρωπαϊκή Ένωση (ΕΕ) έχει μια ενιαία αγορά φυσικού αερίου και ευρέως κοινές αλυσίδες αξίας (όπως αγωγοί μεταφοράς και τερματικοί σταθμοί LNG), οι επιπτώσεις σε μια περιοχή γίνονται συχνά αισθητές σε ολόκληρο το μπλοκ. Αυτή η διασύνδεση αποτελεί επίσης τη βάση για τη διασφάλιση της ασφάλειας του εφοδιασμού στην περιοχή, με τη δημιουργία ικανοτήτων (και υποχρεώσεων) για την παροχή αλληλεγγύης μεταξύ των κρατών μελών.

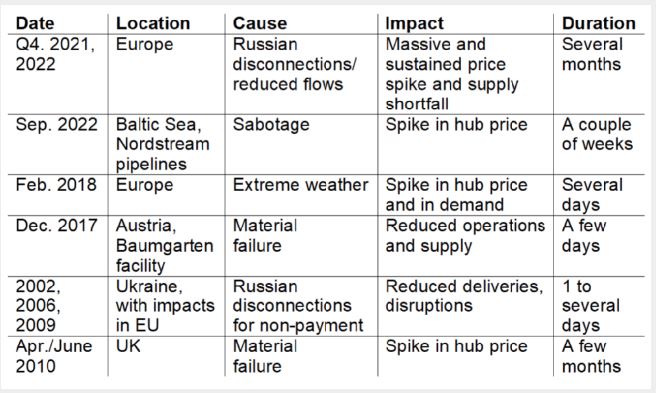

Οι σημαντικότερες διακοπές της ασφάλειας του εφοδιασμού με φυσικό αέριο που σημειώθηκαν στην Ευρώπη τα τελευταία χρόνια.

Εκτός από το ότι καίγεται απευθείας για θερμότητα ή χρησιμοποιείται ως πρώτη ύλη, το αέριο καίγεται επίσης για να παράγει περίπου το 25% της ηλεκτρικής ενέργειας της ΕΕ και έως και το 50% σε ορισμένα κράτη μέλη .

Επιπλέον, στις περισσότερες χώρες της ΕΕ το φυσικό αέριο είναι ο «οριακός προμηθευτής» στο μείγμα ηλεκτρικής ενέργειας – δηλαδή παρέχει ευελιξία και καλύπτει τις υψηλότερες αιχμές ζήτησης. Αυτό σημαίνει ότι οι διακοπές στις ροές φυσικού αερίου μπορεί να έχουν κλιμακωτές επιπτώσεις στον τομέα της ηλεκτρικής ενέργειας, ιδιαίτερα σε περιόδους αιχμής κατανάλωσης.

Πόσο ευάλωτη είναι η ΕΕ στις διακοπές παροχής φυσικού αερίου

Η ΕΕ χρησιμοποιεί φυσικό αέριο για περίπου το 25% των συνολικών ενεργειακών αναγκών της και περίπου το 80% αυτού του αερίου εισάγεται. Το υψηλό μερίδιο των εισαγωγών δημιουργεί μια σαφή και θεμελιώδη εξάρτηση για την Ευρώπη, η οποία επιδεινώνεται από το μικρό σύνολο προμηθευτών που παρέχουν αυτές τις παραδόσεις.

Περιορισμένος αριθμός κύριων προμηθευτών

Πριν από την άνοιξη του 2022, περίπου το 40% όλων των εισαγωγών φυσικού αερίου προέρχονταν από τη Ρωσία, ακολουθούμενη από τη Νορβηγία (16%), την Αλγερία, το Κατάρ και άλλες χώρες. Αν και υψηλή, η εξάρτηση της ΕΕ από το ρωσικό αέριο δεν είναι μια μεμονωμένη περίπτωση στο παγκόσμιο πλαίσιο. Αυτό οφείλεται στο γεγονός ότι η συντριπτική πλειονότητα της παγκόσμιας παραγωγής φυσικού αερίου προέρχεται από τις λίγες χώρες που είναι καλά προικισμένες με προσβάσιμα κοιτάσματα φυσικού αερίου, περιορίζοντας το πεδίο διαφοροποίησης των εμπορικών εταίρων και συχνά δημιουργώντας εξαρτήσεις.

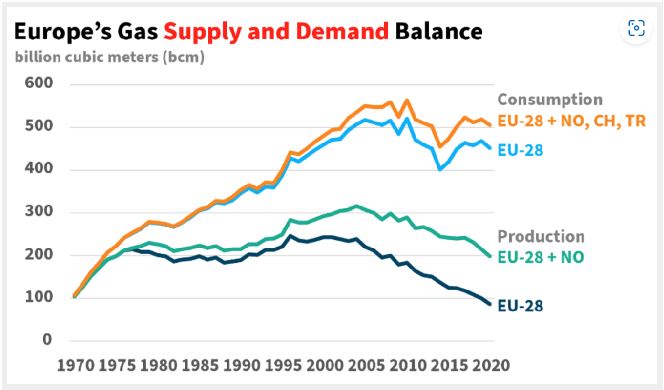

Η ΕΕ συνήθιζε να ικανοποιεί σχεδόν όλες τις ανάγκες της σε φυσικό αέριο στην εγχώρια αγορά, αλλά η παραγωγή σημείωσε άνοδο τη δεκαετία του 1980 και μειώθηκε γρήγορα τις τελευταίες δύο δεκαετίες, παρά την αυξανόμενη ζήτηση.

Το δέλτα μεταξύ παραγωγής και κατανάλωσης έχει διευρυνθεί μαζικά από τα τέλη της δεκαετίας του '90, ιδιαίτερα αν δεν ληφθεί υπόψη η παραγωγή στη Νορβηγία και στο Ηνωμένο Βασίλειο.

Η ακαμψία των αγωγών

Επιπλέον, η ΕΕ εισάγει περίπου το 75% του φυσικού της αερίου μέσω αγωγών, μιας άκαμπτης μορφής υποδομής που δεν επιτρέπει τον αναπροσανατολισμό και το εμπόριο με άλλους εταίρους. Ο υψηλός βαθμός εξάρτησης από αυτή τη μορφή ικανότητας εισαγωγής δημιουργεί μια αλληλεξάρτηση μεταξύ του εξαγωγέα και του εισαγωγέα. Ενώ οι ευρωπαίοι αγοραστές φυσικού αερίου δεν μπορούν να επαναδρομολογήσουν τη χωρητικότητα του αγωγού σε άλλους εξαγωγείς τρίτων χωρών σε περίπτωση διακοπής του εφοδιασμού, ο εξαγωγέας δεν μπορεί επίσης να επαναδρομολογήσει τη χωρητικότητα του αγωγού σε άλλον αγοραστή σε περίπτωση μη πληρωμής ή μειωμένης ζήτησης. Σε ένα ορθολογικό σενάριο λήψης αποφάσεων, αυτές οι συνθήκες ενθαρρύνουν τόσο τους αγοραστές όσο και τους εξαγωγείς να διατηρήσουν το εμπόριο μέσω της υποδομής. Ωστόσο, η ενέργεια μπορεί να είναι ένα γεωπολιτικό εργαλείο και ως εκ τούτου έχει υποστεί μόχλευση για ιδεολογικούς ή πολιτικούς λόγους.

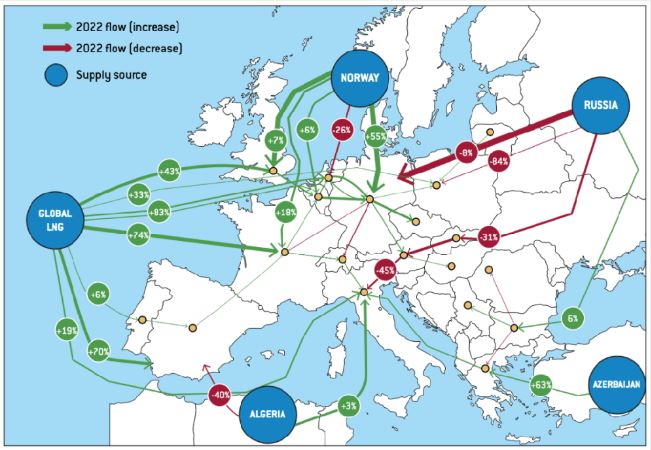

Οι κύριες διαδρομές εισαγωγής στο μπλοκ και ορισμένες βασικές εσωτερικές ροές μεταφοράς, και ο τρόπος με τον οποίο άλλαξαν οι ροές φυσικού αερίου από το πρώτο εξάμηνο του 2021 έως το πρώτο εξάμηνο του 2022.

Μέχρι το τέλος του 2022, η ΕΕ είχε μειώσει σημαντικά την κατανάλωση φυσικού αερίου και είχε αναδιαρθρώσει πλήρως τα μερίδια του εμπορίου με διαφορετικούς προμηθευτές. Η Νορβηγία αύξησε τις εξαγωγές προς την ΕΕ, καθιστώντας την τον μεγαλύτερο ενιαίο προμηθευτή, ενώ οι παραδόσεις αγωγών από τη Ρωσία μειώθηκαν περίπου στο ένα τέταρτο του προηγούμενου έτους. Το Υγροποιημένο Φυσικό Αέριο (LNG) ξεπέρασε τους αγωγούς και έγινε η νέα κύρια πηγή φυσικού αερίου, με τις παραδόσεις από τις ΗΠΑ να έχουν υπερδιπλασιασθεί, καθώς και μεγαλύτερους όγκους από το Κατάρ, μεταξύ άλλων εξαγωγέων.

Περιορισμοί σε LNG

Τα τερματικά LNG είναι μια χρήσιμη μορφή ευέλικτης υποδομής εισαγωγής που επιτρέπει εισαγωγές από ένα ευρύτερο φάσμα παγκόσμιων προμηθευτών. Ωστόσο, περίπου το 40% της χωρητικότητας εισαγωγής LNG της ΕΕ βρίσκεται στην Ιβηρική Χερσόνησο, με τα σημεία συμφόρησης στη δυναμικότητα μεταφοράς να περιορίζουν τις εξαγωγές στο υπόλοιπο ευρωπαϊκό δίκτυο. Ως αποτέλεσμα αυτού του είδους των περιορισμών, δεν είναι δυνατό για την ΕΕ να αντισταθμίσει πλήρως τις μεγάλες και συνεχείς ελλείψεις στις ροές αερίου μέσω αγωγών με υψηλότερα επίπεδα εισαγωγών LNG. Τώρα σχεδιάζεται η κατασκευή αρκετών νέων τερματικών κοντά σε κέντρα ζήτησης, για παράδειγμα, στη βόρεια Γερμανία όπου προηγουμένως δεν υπήρχαν, καθώς και σχέδια για καλύτερη σύνδεση της ιβηρικής εισαγωγικής ικανότητας με την υπόλοιπη Ευρώπη.

Χωρητικότητα αποθήκευσης

Όπου δεν μπορούν να εξασφαλιστούν σταθερές ροές φυσικού αερίου, η εναλλακτική είναι η αποθήκευση όγκων εκ των προτέρων για προστασία από ξαφνικές διακοπές. Η χωρητικότητα αποθήκευσης αερίου της ΕΕ-27 είναι 1147 TWh (Τεραβατώρες) (~100 BCM (Δισ. κυβικά μέτρα)) σε 18 κράτη μέλη, περίπου το 25% της ετήσιας ζήτησης φυσικού αερίου της ΕΕ.

Η χωρητικότητα αποθήκευσης είναι άνισα κατανεμημένη σε ολόκληρη την Ένωση, με ορισμένα κράτη μέλη να συνάπτουν συμβάσεις διασυνοριακής χωρητικότητας, ακόμη και σε τρίτες χώρες, όπως η Ουκρανία, όπου υπάρχει περίπου επιπλέον 30 BCM χωρητικότητας. Τα περισσότερα περιουσιακά στοιχεία αποθήκευσης χρησιμοποιούνται ως μέρος της κανονικής λειτουργίας της αγοράς, για παράδειγμα, για την κάλυψη της διάσπασης των τιμών καλοκαίρι-χειμώνα. Ωστόσο, βοηθούν επίσης στην προστασία των ευρωπαίων καταναλωτών έναντι των διαταραχών της προσφοράς, ιδίως κατά τους χειμερινούς μήνες, όταν η ζήτηση είναι υψηλότερη.

Η ασφάλεια εφοδιασμού της ΕΕ με φυσικό αέριο το 2023:

- Η ΕΕ έχει τεράστια εξάρτηση από τις εισαγωγές για φυσικό αέριο.

- Ως επί το πλείστον, η υποδομή αγωγών συνδέεται με έναν δεδομένο προμηθευτή.

- Η παγκόσμια αγορά κυριαρχείται από λίγους προμηθευτές που σημαίνει σχετικά χαμηλή δυνατότητα επιλογής, ακόμη και με ευέλικτη υποδομή εισαγωγής.

- Η οικιακή αποθήκευση επαρκεί μόνο για να καλύψει το ~25% της ετήσιας ζήτησης.

- Το φυσικό αέριο αντιπροσωπεύει μεγάλο μερίδιο της παραγωγής ηλεκτρικής ενέργειας, δημιουργώντας κίνδυνο διαδοχικής ενεργειακής ανασφάλειας.

- Υπάρχουν βραχυπρόθεσμα μέτρα που μπορούν να χρησιμοποιηθούν για να μειωθεί ο αντίκτυπος της ασφάλειας από διακοπές εφοδιασμού, συμπεριλαμβανομένης της αλλαγής καυσίμου και της καταστροφής της ζήτησης.

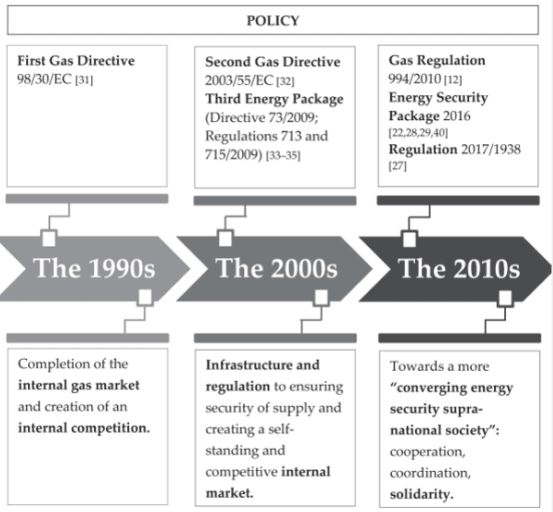

Τα μέτρα ασφάλειας εφοδιασμού για φυσικό αέριο στην Ευρώπη

Καθώς η ζήτηση για φυσικό αέριο ξεπερνά ολοένα και περισσότερο την εγχώρια παραγωγή, η Ένωση εισήγαγε σταδιακά μέτρα για να προσπαθήσει να προστατεύσει από διακοπές και να αξιοποιήσει τους κοινούς πόρους των κρατών μελών προκειμένου να αποφύγει κρίσιμες ελλείψεις. Αυτά τα προληπτικά και έκτακτα μέτρα έχουν εκδηλωθεί σε μια σειρά κανονισμών και κειμένων.

Η ασφάλεια του εφοδιασμού από τη δεκαετία του 1990, με την έννοια να ενσωματώνεται επίσημα στην ευρωπαϊκή πολιτική φυσικού αερίου μέσω της Οδηγίας 67/2004. Ωστόσο, μόλις με τον πρώτο επίσημο «Κανονισμό για την ασφάλεια του εφοδιασμού» το 2010, η ενίσχυση της ανθεκτικότητας των ευρωπαϊκών προμηθειών φυσικού αερίου έγινε σαφής κοινός στόχος της Ένωσης.

www.worldenergynews.gr