Oι ταλαντωτές συνηγορούν στο σενάριο υπέρβασης των προηγούμενων υψηλών έχοντας αρκετό περιθώριο ανόδου ως τις υπερτιμημένες ζώνες διαπραγμάτευσης - ΒΕΤΑ

Σχετικά Άρθρα

Άνοδος 1,65% στις 1.726,13 μονάδες - ΔΕΗ 13,59e (+3,19%), ΜΟΗ 21,6e (+1,41%) - Tεχνική Ανάλυση με στόχο τις 1920 μονάδες

Wall Street: Άνοδος 1,4% για τον S&P, 1,3% για τον energy sector και 1,45% για τον Nasdaq

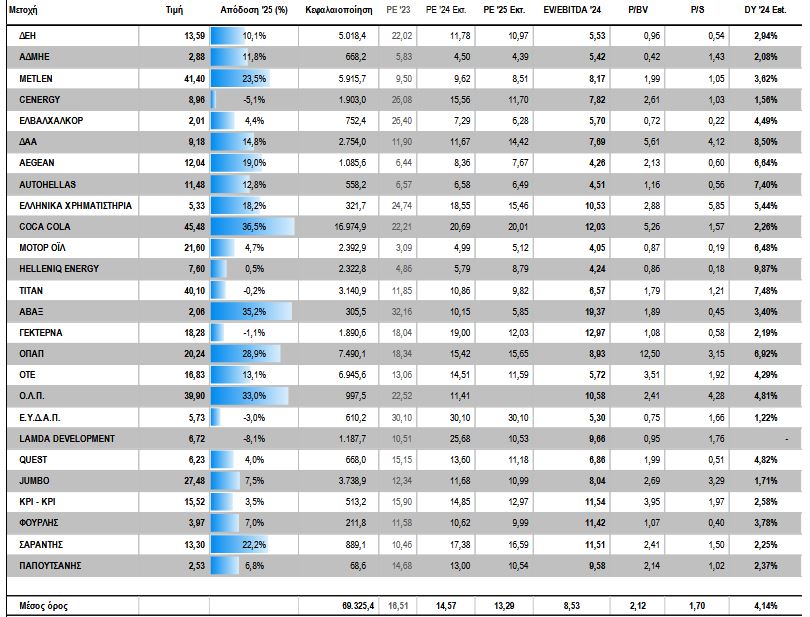

Από τις κατασκευαστικές ΓΕΚ ΤΕΡΝΑ και AKTOR επανέρχονται στιο επίκεντρο, ενώ υποτιμημένες παραμένουν Motor Oil, HellniQ Energy και ΒΙΟΧΑΛΚΟ. Ελκυστική και η ΕΛΒΑΛΧΑΛΚΟΡ ενώ χαμηλότερα από τα υψηλά έτους παραμένει η AVAX.

Συνέχεια ανόδου βλέπει η BETA

Ο Απρίλιος ήταν ο έκτος συνεχόμενος ανοδικός μήνας (+0,77) για την εγχώρια αγορά η οποία τρέχει ένα σερί απόδοσης 22,82% από τον Οκτώβριο του 2024. Σε αυτό το εξάμηνο επιβεβαιώθηκε η διατήρηση της κερδοφορίας των εισηγμένων σε επίπεδα ρεκόρ, η ανθεκτικότητα των περιθωρίων κέρδους και η γενναιόδωρη ανταμοιβή των μετόχων οι οποίοι θα εισπράξουν τουλάχιστον 4,9 δις ευρώ από τα κέρδη της χρήσης καθώς ακόμα αναμένονται αποφάσεις διανομών από αρκετές εισηγμένες εταιρίες.

Σε ένα περιβάλλον γενικότερης υποχώρησης των επιτοκίων οι κοντινές μερισματικές αποδόσεις συνιστούν αν όχι ένα ισχυρό κίνητρο αγοράς σίγουρα ένα πειστικό επιχείρημα διακράτησης καθώς δικαιολογούν το κόστος ευκαιρίας των κεφαλαίων.

Παράλληλα η μείωση του ασφάλιστρου κινδύνου που συνεπάγεται η πιστοληπτική αναβάθμιση της χώρας με επιπλέον βήματα μέσα στην επενδυτική βαθμίδα συνεπάγεται μικρότερη έκπτωση την προεξόφληση των κεφαλαίων αυξάνοντας το δυνητικό περιθώριο των αποτιμήσεων.

Ο Μάιος θα έχει τον χαρακτήρα ενός άτυπου στρες τεστ για την κερδοφορία καθώς οι επενδυτές θα αναζητήσουν απτές αποδείξεις για τα περυσινά ισχυρά επίπεδα κερδοφορίας στο αν και κατά πόσο ήταν συγκυριακά ή διαπνέονται από επαναλαμβανόμενη βάση στο μεγαλύτερο τους βαθμό παρά τις νέες προκλήσεις του οικονομικού περιβάλλοντος. Επίσης μέσα στο μήνα οι τακτικές γενικές συνελεύσεις των εταιριών θα πυκνώσουν δίνοντας νέο υλικό πληροφόρησης προϊδεάζοντας ενδεχομένως για τις τάσεις του εξαμήνου ενδυναμώνοντας το εσωτερικό περιεχόμενο της Αγοράς.

Τα κέρδη των τραπεζών αναμένονται στα 1,085 δισ

Οι τράπεζες θα βρεθούν στο επίκεντρο του ενδιαφέροντος την ερχόμενη εβδομάδα καθώς ανακοινώνουν τα αποτελέσματα του α’ τριμήνου. Την Τρίτη πριν το άνοιγμα της συνεδρίασης ανακοινώνει μεγέθη η Τράπεζα Πειραιώς, την Πέμπτη η Εθνική

Τράπεζα και η Eurobank και το πρωί της Παρασκευής η Alpha Bank. Παρά την εποχική αδυναμία του τριμήνου οι εκτιμήσεις δείχνουν ότι θα έχουμε ένα τρίμηνο ικανοποιητικής κερδοφορίας εντός των καθοδηγήσεων των διοικήσεων.

Η καθαρή κερδοφορία αναμένεται να διαμορφωθεί στα 1,085 δις ευρώ (-1% y-o-y) με τα έσοδα από τόκους να υποχωρούν στα 2.069 δις ευρώ (2,1% y-o-y) τα NPEs ωστόσο του συστήματος θα πέσουν συνολικά για πρώτη φορά κάτω από 3%. Οι χορηγήσεις αναμένεται να αυξηθούν κατά 1,6 δισ. ευρώ, κυρίως από επιχειρηματικά δάνεια ενώ η προσδοκώμενη διανομή των κερδών για την χρήση του 2025 θα υπερβεί το 50%.

Wall: Τα κέρδη υπερβάινουν τις εκτιμήσεις

Στο εξωτερικό οι αμερικανικές μετοχές οδεύουν για άλλη μια εβδομάδα κερδών με το αίσθημα κινδύνου να έχει αισθητά αποκλιμακωθεί μετά την ένταση των διακυμάνσεων τους τελευταίους δύο μήνες. Η ανάκαμψη οφείλεται στα ισχυρά εταιρικά κέρδη και στην αισιοδοξία για το εμπόριο, μετά τις δηλώσεις του προέδρου Τραμπ για πιθανές συμφωνίες με την Ινδία, την Ιαπωνία και τη Νότια Κορέα καθώς και για μια πιθανή συμφωνία με την Κίνα.

Έχοντας φθάσει στο μέσον της διαδρομής για τα εταιρικά αποτελέσματα α’ τριμήνου του S&P-500 η μέση αύξηση των κερδών ανά μετοχή βρίσκεται στο 14% με το 72% των εταιριών να δημοσιεύσει μεγέθη καλύτερα από τις εκτιμήσεις. Οι εξελίξεις αυτές έχουν αμβλύνει ορισμένες ανησυχίες σχετικά με τους δασμούς των ΗΠΑ αν και ο οικονομικός τους αντίκτυπος ενδέχεται να εμφανιστεί έστω και σε μικρότερο βαθμό στους επόμενους μήνες. Σημείο αναφοράς την ερχόμενη εβδομάδα στο εξωτερικό θα είναι η συνεδρίαση νομισματικής πολιτικής της FED την Τετάρτη το βράδυ με το ενδιαφέρον να εστιάζεται κυρίως στην προοπτική των επιτοκίων για το υπόλοιπο της χρονιάς και στο «διάβασμα» των εξελίξεων του εμπορικού πολέμου από την FED.

Ανοδική η τεχνική εικόνα

Τεχνικά, ο Γενικός Δείκτης παραμένει σε τροχιά νέων υψηλών καθώς είναι εμφατική η άρνηση του να επιστρέψει και να κλείσει τις ανοδικές εκκρεμότητες του χάσματος της 23ης Απριλίου. Ο σχηματισμός που είναι σε εξέλιξη (island reversal) πλέον παραπέμπει σε ένα από τα πιο δημοφιλή ανοδικά μοτίβα έχοντας απομονώσει μια βραχυπρόθεσμη ζώνη τιμών (4-24 Απριλίου 1663-1455 μονάδες) η οποία λειτουργεί σαν βάση στήριξης των τιμών.

Η απομάκρυνση από αυτό το πεδίο στήριξης και η ενίσχυση της σημασίας του είθισται να συνοδεύεται από έντονες εκτονώσεις προς υψηλότερα επίπεδα από τα οποία ξεκίνησε η διορθωτική πορεία. Εκτός από τους κινητούς μέσους που παραμένουν αγορασμένοι οι ταλαντωτές συνηγορούν στο σενάριο υπέρβασης των προηγούμενων υψηλών έχοντας αρκετό περιθώριο ανόδου ως τις υπερτιμημένες ζώνες διαπραγμάτευσης.

Το σβήσιμο των διακυμάνσεων σε συνδυασμό με την μείωση των ημερήσιων συναλλαγών εξελίχθηκε ιδανικά για τους αγοραστές οι οποίοι έχοντας απορροφήσει την βραχυπρόθεσμη προσφορά στην δεκαήμερη συσσώρευση που ακολούθησε την γρήγορη κίνηση από τα χαμηλά των 1455 μονάδων θα έχουν το πάνω χέρι ως την ζώνη των φετινών υψηλών του Γενικού Δείκτη.

Πέρα από τα αποτελέσματα των τραπεζών ανακοινώσεις α’ τριμήνου θα έχουμε από τις Σαράντης (Τρίτη 06/05) και Τιτάν (08/05). Χωρίς το μέρισμα χρήσης θα διαπραγματεύεται από την Δευτέρα η μετοχή της Eurobank ενώ το ίδιο θα συμβεί και την Τετάρτη 7 Μαΐου για τον ΟΠΑΠ και την Briq Properties. Σημειώνεται ότι και οι δύο εταιρίες δίνουν την δυνατότητα επανεπένδυσης του μερίσματος σε μετοχές. Τέλος μέσα στην ερχομένη εβδομάδα ενδέχεται να πραγματοποιηθεί η δημόσια προσφορά μετοχών της Qualco για την είσοδο των μετοχών της στην Κύρια Αγορά του ΧΑ με στόχο την άντληση κεφαλαίων ύψους 98 εκατ. ευρώ.

Οι αποτιμήσεις

www.worldenergynews.gr