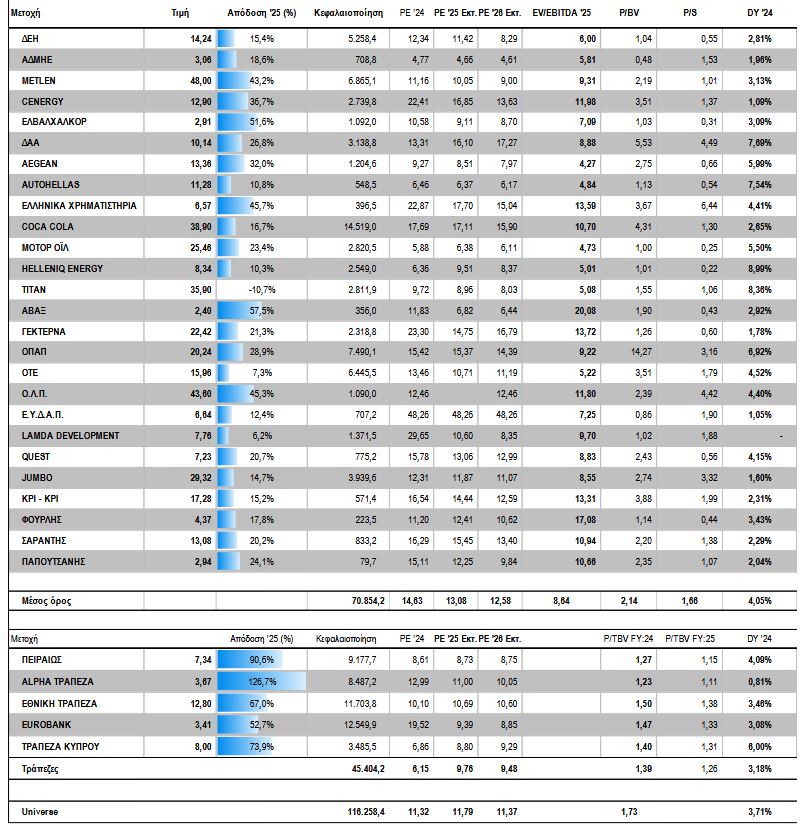

Έτσι οι προϋποθέσεις της ανοδικής διαφυγής ενισχύονται τεχνικά με τον όμιλο ΒΙΟΧΑΛΚΟ να έχει πραγματοποιήσει ηχηρή επιστροφή παίρνοντας μεγάλη ρεβάνς και τις βασικές θυγατρικές του να ανεβάζουν τις κεφαλαιοποιήσεις αποδεικνύοντας ότι οι επενδυτικές κινήσεις που έγιναν την τελευταία πενταετία αποδίδουν σημαντικά.

Η Cenergy έφτασε τις παρυφές των 13 ευρώ, πραγματοποιώντας διαδοχικά νέα ιστορικά υψηλά, από εκεί και πέρα η ΕΛΒΑΛΧΑΛΚΟΡ δείχνει έτοιμη να διασπάσει τα 3 ευρώ, καθώς παραμένει ελκυστική και υπάρχει bid στα τρέχοντα επίπεδα.

Η ΔΕΗ συνεχίζει μια στενή διακύμανση εν αναμονή του 9μήνου και έχοντας μικρή απόδοση μέχρι τώρα από την αρχή του 2025, που σημαίνει ότι ο κατάλληλος καταλύτης μπορεί να την φέρει σε υψηλότερα επίπεδα.

Η Metlen αρχίζει να βρίσκει τη νέα ισορροπία της με την διαπραγμάτευση στο Λονδίνο να έχει έλθει σε ένα λογικό discount, που περιορίζεται πάντως στα 30- 40 σεντς. Η κεφαλαιοποίηση έχει πολύ μεγαλύτερες φιλοδοξίες, όπως καταγράφουν οι αναλύσεις και η πορεία αποτελεσμάτων 9μήνου καθώς και των επιχειρηματικών εξελίξεων θα είναι οι καθορριστικοί παράγοντες με δεδομένο, ότι θα πρέπει κάποιοι να παραδωσουν και χαρτιά.

Η Motor Oil ισορροπώντας στα υψηλά έτους συγκεντρώνει δυνάμεις για να κινηθεί προς τα 30 ευρώ, καθώς πολλά από τα assets που διαθέτει δεν αποτιμώνται στην τρέχουσα αποτίμηση.

ΒΕΤΑ: Προς επαναπροσέγγιση των υψηλών έτους

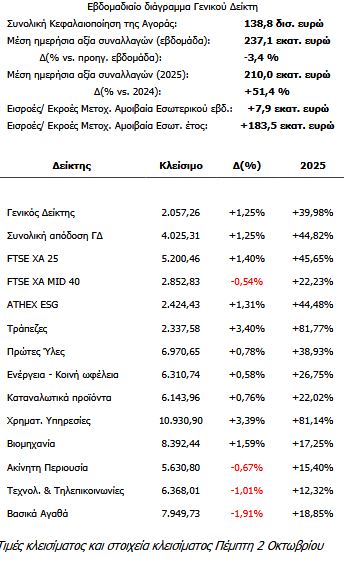

Απομένουν 66 συνεδριάσεις πριν το ημερολογιακό τέλος της χρονιάς και ο Γενικός Δείκτης κερδίζει 40% έχοντας 11 μήνες συνεχούς ανόδου παρά τις απαιτητικές κεφαλαιακές δράσεις άντλησης κεφαλαίων πουτρέχουν από το τέλος του προηγούμενου μήνα. Το χρηματιστηριακό περιβάλλον παραμένει θετικά φορτισμένο κυρίως από τις τάσεις στις ξένες αγορές και τα ικανοποιητικά μάκρο που πλέον περιλαμβάνουν και στοιχεία από τον εγχώριο πληθωρισμό.

Οι δημοσιεύσεις των εξαμηνιαίων αποτελεσμάτων δεν ενθουσίασαν αλλά δεν απογοήτευσαν κιόλας με την δυναμική να «σβήνει» -ως είθισται- στο τέλος της

προθεσμίας. Το κέρδος των ανακοινώσεων του εξαμήνου είναι η αντοχή των εταιρικών κερδών σε κλάδους αναφοράς (τράπεζες κατασκευές, ενέργεια), τα προμερίσματα τα οποία θα διανεμηθούν για πρώτη φορά σε τέτοια κλίμακα (750 εκατ. ευρώ) και η υπόσχεση ενός καλύτερου δεύτερου εξαμήνου, αναγκαία συνθήκη για πολλές εταιρίες που έχουν δει την κεφαλαιοποίηση τους να περιέχει πλέον και αρκετή προσδοκία.

Όλα τα παραπάνω σε συνδυασμό με την αυξημένη διάθεση ρίσκου στο εξωτερικό δημιούργησαν εκ νέου εστίες ενδιαφέροντος και επανέφεραν την αγορά σε τροχιά επαναπροσέγγισης των φετινών υψηλών.

Ενισχύεται τεχνικά η προοπτική της ανοδικής διαφυγής

Τεχνικά ο Γενικός Δείκτης βρίσκεται για τρίτη φορά μετά την 1η Σεπτεμβρίου στο μεταίχμιο υπέρβασης της αντίστασης των 2.065 μονάδων. Αν και έχουν δοκιμαστεί επίπεδα υψηλότερα η έξοδος από την ζώνη της συσσώρευσης δεν έχει την σφραγίδα του ημερήσιου κλεισίματος που θα έθετε έμπρακτα την κυριαρχία των αγοραστών στο διάγραμμα της αγοράς.

Παρόλα αυτά οι τεχνικές ενδείξεις είναι ακόμα πιο θετικές από την προηγούμενη εβδομάδα καθώς και το εύρος έχει μετατοπιστεί υψηλοτέρα (υψηλότερο υψηλό, υψηλότερο χαμηλό) και μάλλον είναι θέμα χρόνου η ανοδική διαφυγή με στόχο τα υψηλά της χρονιάς.

Οι ταλαντωτές δίνουν χρόνο και ανοδικό περιθώριο στον Γενικό Δείκτη και ο MACD - που έχει αλλάξει τέσσερις φορές άποψη σε διάστημα δύο εβδομάδων λόγω του χαμηλού εύρους κίνησης - επέστρεψε θετικός ενισχύοντας πλέον το ανοδικό σενάριο μετά την αποφασιστική κίνηση της συνεδρίασης της Τετάρτης που έκοψε ταυτόχρονα τους κινητούς μέσους των 30 και 50 ημερών. Συμπερασματικά, όλοι οι δρόμοι οδηγούν βόρεια, δηλαδή ανοδικά.

Οι πωλητές δεν κατάφεραν να χαλάσουν την τάση παρά τα συσσωρευμένα κέρδη των 11 μηνών. Η συσσώρευση από τα μέσα Αυγούστου απορρόφησε τους κερδισμένους και τώρα το πεδίο είναι ανοικτό για την επαναπροσέγγιση των φετινών υψηλών.

Το προσχέδιο του Προϋπολογισμού 2026 αναμένεται να κατατεθεί στη Βουλή την Δευτέρα 6 Οκτωβρίου. Χωρίς το προμέρισμα της χρήσης του 2025 θα διαπραγματεύονται οι μετοχές της Παπουτσάνης την Τρίτη (0,04 ευρώ/μετοχή). Την ερχόμενη Πέμπτη θα ξεκινήσει η διαπραγμάτευση των νέων μετοχών που προέκυψαν από την Αύξηση του Μετοχικού Κεφαλαίου της Intralot. Την ίδια ημέρα τέλος οι μετοχές της Unibios θα διαπραγματεύονται χωρίς την επιστροφή κεφαλαίου (0,275 ευρώ/μετοχή) όπως και οι μετοχές των Αττικών Εκδόσεων οι οποίες θα διαπραγματεύονται χωρίς το μέρισμα χρήσης 2024 (0,01 ευρώ/μετοχή).

Οι αποτιμήσεις

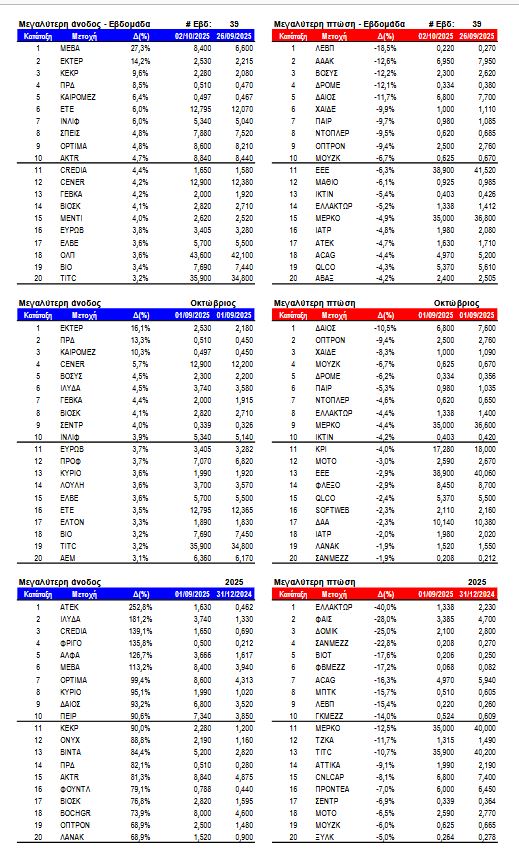

Οι μετοχές με την μεγαλύτερη διακύμανση

Το διεθνές περιβάλλον

Στις ΗΠΑ τα ρεκόρ των δεικτών συνεχίζονται και δείχνουν να στηρίζονται στην ισχυρή κερδοφορία, παρά τις προκλήσεις σε συγκεκριμένους κλάδους. Οι ανακοινώσεις των εταιρικών αποτελεσμάτων του γ’ τριμήνου εκκινούν την μεθεπόμενη εβδομάδα, ωστόσο στις μετοχές του τεχνολογικού κλάδου αποτυπώνονται ενδείξεις ενός ακόμα τριμήνου ισχυρής αύξησης της κερδοφορίας.

Η εκτιμώμενη αύξηση κερδών για το γ΄ τρίμηνο ανέρχεται σε 7,9% σε ετήσια βάση, γεγονός που αν επιβεβαιωθεί θα σημάνει το ένατο συνεχόμενο τρίμηνο ανάπτυξης. Ενδιαφέρον παρουσιάζει ότι οι εκτιμήσεις αναθεωρήθηκαν ανοδικά κατά τη διάρκεια του τριμήνου, σε αντίθεση με τη συνηθισμένη πρακτική των προηγούμενων ετών όπου οι προσδοκίες συνήθως μειώνονταν. Ομοίως, τα αναμενόμενα έσοδα αναμένεται να αυξηθούν κατά 6,3%, που θα συνιστά το 20ο συνεχόμενο τρίμηνο αύξησης πωλήσεων.

Ο τομέας της Τεχνολογίας ξεχωρίζει, με εκτιμώμενη αύξηση κερδών 20,9% και εσόδων 14,2%, με βασικό μοχλό τον κλάδο των ημιαγωγών. Αντίθετα, οι κλάδ της Ενέργειας (Εκτίμηση -3,4% στα κέρδη) και των Καταναλωτικών Βασικών Αγαθών (-3,2%) αναμένεται να σημειώσουν υποχώρηση, κυρίως λόγω των χαμηλότερων τιμών πετρελαίου και πιέσεων στα τρόφιμα.

Με το PE του S&P 500 να έχει σκαρφαλώσει στις 22,5 φορές ως το τέλος Οκτωβρίου η εταιρική κερδοφορία αναμένεται να παίξει κυρίαρχο ρόλο στην διαμόρφωση της τάσης στις αγορές των ΗΠΑ. Μετά (28-29 Οκτωβρίου) την σκυτάλη θα αναλάβει η FED.

www.worldenergynews.gr