Χρήστος Μεγάλου στο conference με τους επενδυτές: Θα επιτύχουμε είτε θα ξεπεράσουμε τα 3 δισ σε καθαρές νέες χρηματοδοτήσεις για το 2026 - Τομείς όπως ο τουρισμός και η ναυτιλία είναι αλώβητοι προς το παρόν και ειδικά η ναυτιλία δείχνει δυναμική με μόνον 10 από τα 700 πλοία που χρηματοδοτούμε εγκλωβισμένα στο Ορμούζ

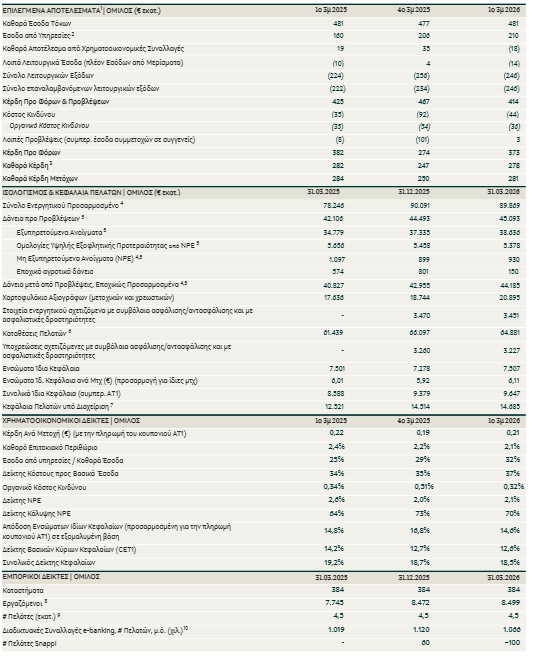

Η Τράπεζα Πειραιώς κατέγραψε ισχυρές επιδόσεις στο α΄ τρίμηνο του έτους, με αύξηση δανείων, καταθέσεων και υπό διαχείριση κεφαλαίων πελατών, διατηρώντας παράλληλα υψηλή κερδοφορία και ισχυρούς κεφαλαιακούς δείκτες. Η καθαρή πιστωτική επέκταση ανήλθε σε 1,3 δισ. ευρώ, ενώ τα κέρδη διαμορφώθηκαν στα 281 εκατ. ευρώ.

Κατά το πρώτο τρίμηνο του 2026 καταγράφηκε σημαντική ενίσχυση της πιστωτικής δραστηριότητας και των κεφαλαίων πελατών, με τα δάνεια να διαμορφώνονται στα 38,6 δισ. ευρώ και την καθαρή πιστωτική επέκταση να ανέρχεται σε 1,3 δισ. ευρώ, υποστηριζόμενη από όλους τους επιχειρηματικούς τομείς.

Η ανάκαμψη της στεγαστικής πίστης συνεχίστηκε, με καθαρή επέκταση 30 εκατ. ευρώ, ενώ οι εκταμιεύσεις στεγαστικών δανείων αυξήθηκαν κατά 95% σε ετήσια βάση, φτάνοντας τα 185 εκατ. ευρώ. Παράλληλα, οι καταθέσεις πελατών ανήλθαν σε 64,9 δισ. ευρώ, σημειώνοντας άνοδο 6% σε ετήσια βάση, ενώ τα υπό διαχείριση κεφάλαια ενισχύθηκαν κατά 17%, στα 14,7 δισ. ευρώ, με καθαρές εισροές 0,5 δισ. ευρώ μέσα στο τρίμηνο.

Η κερδοφορία παρέμεινε ισχυρή και διατηρήσιμη, με τα καθαρά κέρδη να διαμορφώνονται στα 281 εκατ. ευρώ, αντιστοιχώντας σε εξομαλυμένη απόδοση ενσώματων ιδίων κεφαλαίων 15%, σε ευθυγράμμιση με τον στόχο για το 2026. Τα κέρδη ανά μετοχή ανήλθαν σε 0,21 ευρώ, θέτοντας τις βάσεις για την επίτευξη του ετήσιου στόχου των 0,90 ευρώ, ενώ τα ενσώματα ίδια κεφάλαια ανά μετοχή αυξήθηκαν κατά 3% σε τριμηνιαία βάση, στα 6,11 ευρώ.

Σε συνδυασμό με τα καταβληθέντα μερίσματα, η συνολική δημιουργία αξίας για τους μετόχους διαμορφώθηκε στο 6,5% σε ετήσια βάση. Τα βασικά έσοδα ανήλθαν σε 692 εκατ. ευρώ, αυξημένα κατά 8% ετησίως, καθώς η ισχυρή δανειακή ανάπτυξη και τα έσοδα από προμήθειες αντιστάθμισαν τις πιέσεις από τα χαμηλότερα επιτόκια και περιθώρια.

Τα καθαρά έσοδα από υπηρεσίες διαμορφώθηκαν σε 210 εκατ. ευρώ, αυξημένα κατά 32%, με τον σχετικό δείκτη προς το ενεργητικό να φτάνει το 0,94%, ενώ ο δείκτης αποτελεσματικότητας κόστους παρέμεινε στο 37%, επιβεβαιώνοντας τη λειτουργική πειθαρχία παρά τη μεταβλητότητα στις αγορές ομολόγων. Παράλληλα, εγκρίθηκε από την Ετήσια Γενική Συνέλευση η διανομή μετρητών ύψους 494 εκατ. ευρώ από τα κέρδη του 2025, με καταβολή στις 15 Ιουνίου 2026, υπό την αίρεση των απαραίτητων εγκρίσεων.

Σε συνδυασμό με τα καταβληθέντα μερίσματα, η συνολική δημιουργία αξίας για τους μετόχους διαμορφώθηκε στο 6,5% σε ετήσια βάση. Τα βασικά έσοδα ανήλθαν σε 692 εκατ. ευρώ, αυξημένα κατά 8% ετησίως, καθώς η ισχυρή δανειακή ανάπτυξη και τα έσοδα από προμήθειες αντιστάθμισαν τις πιέσεις από τα χαμηλότερα επιτόκια και περιθώρια.

Τα καθαρά έσοδα από υπηρεσίες διαμορφώθηκαν σε 210 εκατ. ευρώ, αυξημένα κατά 32%, με τον σχετικό δείκτη προς το ενεργητικό να φτάνει το 0,94%, ενώ ο δείκτης αποτελεσματικότητας κόστους παρέμεινε στο 37%, επιβεβαιώνοντας τη λειτουργική πειθαρχία παρά τη μεταβλητότητα στις αγορές ομολόγων. Παράλληλα, εγκρίθηκε από την Ετήσια Γενική Συνέλευση η διανομή μετρητών ύψους 494 εκατ. ευρώ από τα κέρδη του 2025, με καταβολή στις 15 Ιουνίου 2026, υπό την αίρεση των απαραίτητων εγκρίσεων.

Η διαχείριση του ισολογισμού συνέχισε να υποστηρίζει την ανάπτυξη με χαμηλό προφίλ κινδύνου, με το οργανικό κόστος κινδύνου να διατηρείται στις 32 μονάδες βάσης. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων μειώθηκε στο 2,1% από 2,6% ένα έτος πριν, ενώ η κάλυψή τους αυξήθηκε στο 70% από 64%. Ο δείκτης δανείων προς καταθέσεις βελτιστοποιήθηκε στο 68%, αντανακλώντας την ισχυρή πιστωτική επέκταση, ενώ ο δείκτης κάλυψης ρευστότητας διατηρήθηκε σε υψηλό επίπεδο, στο 191%, με περιθώρια περαιτέρω ενίσχυσης.

Σε επίπεδο κεφαλαιακής επάρκειας, ο δείκτης CET1 διαμορφώθηκε στο 12,6%, ενσωματώνοντας την αύξηση των δανείων, την πρόβλεψη για διανομή του 57% των κερδών του 2026 στους μετόχους και την επιταχυνόμενη απόσβεση, ενώ ο συνολικός δείκτης κεφαλαίων ανήλθε στο 18,5%, παρέχοντας απόθεμα περίπου 260 μονάδων βάσης πάνω από τις εποπτικές απαιτήσεις για το 2026, συμπεριλαμβανομένου του P2G.

Το μήνυμα Μεγάλου

Σχολιάζοντας τα αποτελέσματα ο επικεφαλής της Τράπεζας, Χρήστος Μεγάλου δήλωσε: «H επίδοση της Πειραιώς στο 1ο τρίμηνο είναι αποτέλεσμα ενός ισχυρού επιχειρηματικού μοντέλου, το οποίο υποστηρίζεται από ένα ευρύ δίκτυο και συνέπεια στην υλοποίησή του. Ενώ η αναταραχή στη Μέση Ανατολή εντείνει την οικονομική αβεβαιότητα σε παγκόσμιο και ευρωπαϊκό επίπεδο, η Πειραιώς βρίσκεται σε ισχυρή θέση για να ανταπεξέλθει στην τρέχουσα κατάσταση. Η ανθεκτικότητα της Πειραιώς ενισχύεται από τη δυναμική της Ελληνικής οικονομίας, η οποία αναπτύχθηκε κατά 2,1% το 2025, υψηλότερα του μέσου όρου της Ευρωζώνης, με ισχυρό πρωτογενές πλεόνασμα, και ταχέως μειούμενο δείκτη χρέους προς ΑΕΠ.

Η ανάπτυξη αναμένεται να παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο, υποστηριζόμενη από τις επενδύσεις, την ιδιωτική κατανάλωση και τη στήριξη από τα διαρθρωτικά ταμεία της ΕΕ. Σε αυτές τις συνθήκες, η Πειραιώς έκανε δυναμική έναρξη το 2026, με το πρώτο τρίμηνο να καταγράφει σημαντική πρόοδο προς την επίτευξη των ετήσιων στόχων της, επιτυγχάνοντας απόδοση ιδίων κεφαλαίων 15%, με ενσώματα κεφάλαια ανά μετοχή στα €6,1. Το χαρτοφυλάκιο δανείων αυξήθηκε κατά €1,3 δισ. στο 1ο τρίμηνο, αντικατοπτρίζοντας την ισχυρή ζήτηση σε όλους τους επιχειρηματικούς τομείς, ενώ τα υπό διαχείριση κεφάλαια αυξήθηκαν, χάρη στις ισχυρές καθαρές εισροές. Τα καθαρά έσοδα από τόκους παρέμειναν σταθερά το πρώτο τρίμηνο του έτους, ενώ τα έσοδα από υπηρεσίες κατέγραψαν ισχυρή επίδοση, υποστηριζόμενα από τη συνεισφορά της Εθνικής Ασφαλιστικής, τη διαχείριση κεφαλαίων πελατών, και την τραπεζοασφάλιση.

Η πειθαρχημένη προσέγγισή μας στη λειτουργική αποτελεσματικότητα και τη διαχείριση κινδύνων αντανακλάται στη διαμόρφωση του δείκτη κόστους προς έσοδα στο 37%, και στο οργανικό κόστος κινδύνου των 32 μονάδων βάσης. Ο συνολικός δείκτης κεφαλαίου διαμορφώθηκε στο 18,5%, διατηρώντας σημαντικό απόθεμα έναντι των εποπτικών απαιτήσεων. Ευθυγραμμισμένοι με τη δέσμευσή μας για διανομές προς τους μετόχους, η Ετήσια Γενική Συνέλευση των Μετόχων ενέκρινε τη διανομή σε μετρητά, ποσού €494 εκατ. ή €0,4 ανά μετοχή, για τη χρήση 2025, το οποίο προγραμματίζεται να πληρωθεί τον Ιούνιο. Για το 2026, το ποσοστό διανομής διαμορφώνεται στο 57% επί των κερδών, αυξημένο από το 55% του 2025. Είμαστε υπερήφανοι για τη συνεχή ανάπτυξη της Snappi, η οποία έχει φθάσει τους 100.000 πελάτες, ενώ παράλληλα συνεχίζουμε τις επενδύσεις σε ψηφιακό μετασχηματισμό και πρωτοβουλίες ESG, περιλαμβάνοντας νέες fintech συνεργασίες και πρωτοβουλίες πράσινης χρηματοδότησης. Εισήλθαμε στο 2026 με ισχυρή δυναμική, σαφή κεφαλαιακή στρατηγική και ανθεκτικό ισολογισμό, με προσήλωση προς την επίτευξη των στόχων μας και τη δημιουργία διατηρήσιμης αξίας για τους μετόχους και πελάτες μας».

Κύρια Σημεία Αποτελεσμάτων

Η αύξηση δανείων και ομολόγων οδήγησε σε υψηλότερα καθαρά έσοδα από τόκους το 1ο τρίμηνο

Τα καθαρά έσοδα από τόκους διαμορφώθηκαν σε €481 εκατ. το 1ο τρίμηνο 2026, 1% υψηλότερα σε σύγκριση με το προηγούμενο τρίμηνο και σταθερά ετησίως, υποστηριζόμενα από την αύξηση των δανειακών υπολοίπων και του χαρτοφυλακίου ομολόγων, τα οποία αντιστάθμισαν την επίπτωση των χαμηλότερων επιτοκίων και περιθωρίων. Συνολικά, ο δείκτης καθαρού περιθωρίου επιτοκίου διαμορφώθηκε στο 2,1%, σε ευθυγράμμιση με τον ετήσιο στόχο.

Εξαιρετική επίδοση εσόδων από υπηρεσίες, στο 0,94% ως ποσοστό του ενεργητικού, το υψηλότερο επίπεδο της αγοράς

Τα έσοδα από υπηρεσίες παρουσίασαν ισχυρή επίδοση, καθώς διαμορφώθηκαν στα €210 εκατ. το 1ο τρίμηνο 2026, αυξημένα κατά 2% σε τριμηνιαία βάση και κατά 32% σε ετήσια, λόγω της συνεισφοράς της Εθνικής Ασφαλιστικής για ολόκληρο το τρίμηνο. Η επίδοση υποστηρίχθηκε και από τις ισχυρές εκταμιεύσεις δανείων, τη διαχείριση κεφαλαίων πελατών και την τραπεζοασφάλιση. Τα έσοδα από υπηρεσίες ως ποσοστό του ενεργητικού διαμορφώθηκαν στο 0,94% στο τρίμηνο, το υψηλότερο επίπεδο της αγοράς, ενώ συνέβαλαν κατά 32% στα καθαρά έσοδα.

Η διαχείριση του κόστους υποστηρίζει την επίτευξη των στόχων, παράλληλα με επενδύσεις για τη βελτίωση της αποδοτικότητας

Τα λειτουργικά έξοδα υποχώρησαν κατά 4% σε τριμηνιαία βάση, στα €246 εκατ., ενώ αυξήθηκαν κατά 10% ετησίως. Εξαιρουμένων μη επαναλαμβανόμενων εξόδων, ύψους €21 εκατ. το 4ο τρίμηνο του 2025, τα λειτουργικά έξοδα ήταν αυξημένα κατά 5% σε τριμηνιαία βάση, και κατά 11% σε ετήσια, λόγω της ενσωμάτωσης της Εθνικής Ασφαλιστικής για ολόκληρο το τρίμηνο. Οι δαπάνες προσωπικού αυξήθηκαν κατά 10% σε ετήσια βάση στα €109 εκατ., με το ανθρώπινο δυναμικό να διαμορφώνεται σε 8.499 εργαζομένους στις 31 Μαρτίου 2026, εκ των οποίων οι 8.123 στην Ελλάδα. Τα γενικά και διοικητικά έξοδα διαμορφώθηκαν στα €104 εκατ., αυξημένα 11% ετησίως, επιβαρυμένα και από εμπροσθοβαρείς προβλέψεις φόρων ακίνητης περιουσίας. Τα έξοδα αποσβέσεων μειώθηκαν κατά 3% σε σύγκριση με το προηγούμενο τρίμηνο, αλλά αυξήθηκαν κατά 8% σε ετήσια βάση, όπως αναμενόταν, λόγω της ωρίμανσης επενδύσεων στον τομέα τεχνολογίας. Ο δείκτης κόστους προς έσοδα αυξήθηκε στο 37% στο 1ο τρίμηνο 2026.

Οργανικό κόστος κινδύνου στις 32 μ.β., αντανακλώντας την ποιότητα ενεργητικού

Το 1ο τρίμηνο 2026 οι προβλέψεις δανείων, εξαιρουμένων προμηθειών διαχείρισης NPE και δαπανών συνθετικών τιτλοποιήσεων, διαμορφώθηκαν στα €21 εκατ., από €33 εκατ. το προηγούμενο τρίμηνο και σε σύγκριση με €14 εκατ. ένα χρόνο πριν, συνέπεια της συνετούς οργανικής διαχείρισης NPE. Το οργανικό κόστος κινδύνου επί των καθαρών δανείων συμπεριλαμβανομένων προμηθειών διαχείρισης NPE, διαμορφώθηκε στο χαμηλό επίπεδο των 32 μ.β. το 1ο τρίμηνο 2026, από 51 μ.β. το προηγούμενο τρίμηνο και 35 μ.β. ένα χρόνο πριν. Οι συνολικές απομειώσεις δανείων, περιλαμβάνοντας μη οργανικές και έκτακτες προβλέψεις, ανήλθαν σε €44 εκατ. στο τρίμηνο, συμπεριλαμβάνοντας €8 εκατ. έκτακτο αποτέλεσμα που σχετίζεται με τα

Το χαρτοφυλάκιο ενήμερων δανείων αυξήθηκε κατά 3% τριμηνιαίως και 11% ετησίως, στα €38,6 δισ. το 1ο τρίμηνο 2026. Η καθαρή πιστωτική επέκταση προήλθε από τις επιχειρήσεις, με τους κλάδους μεταφορών και φιλοξενίας να κατέχουν το μεγαλύτερο μερίδιο. Από τα €3,7 δισ. εκταμιεύσεων δανείων το 1ο τρίμηνο, τα €2,1 δισ. διοχετεύθηκαν σε μεγάλες επιχειρήσεις, τα €1,2 δισ. σε μικρές και μεσαίες επιχειρήσεις και τα €0,3 δισ. σε ιδιώτες. Συγκεκριμένα, τα στεγαστικά δάνεια συνέχισαν να ανακάμπτουν, με τις εκταμιεύσεις να διαμορφώνονται σε €185 εκατ. στο 1ο τρίμηνο, αυξημένες κατά περίπου 95% ετησίως.

Κεφάλαια πελατών μειωμένα 1% στο 1ο τρίμηνο λόγω εποχικότητας στις καταθέσεις, με την ανοδική τάση να διατηρείται

Τα κεφάλαια πελατών διατηρήθηκαν σε υψηλά επίπεδα καθώς διαμορφώθηκαν στα €79,6 δισ. στο τέλος Μαρτίου 2026, αυξημένα κατά 8% σε ετήσια και μειωμένα κατά 1% σε τριμηνιαία βάση, επηρεασμένα από την εποχικότητα της αρχής του έτους στις καταθέσεις πελατών.

Αναλυτικά, τα υπό διαχείριση κεφάλαια συνέχισαν την ανοδική τους πορεία, σημειώνοντας άνοδο 17% σε ετήσια βάση και 1% σε τριμηνιαία βάση, στα €14,7 δισ., ενώ οι καταθέσεις αυξήθηκαν κατά 6% σε ετήσια βάση και μειώθηκαν κατά 2% σε τριμηνιαία βάση, στα €64,9 δισ.

Συνολικά, η διαφοροποιημένη και σταθερή δομή καταθέσεων του Ομίλου παραμένει βασικό πλεονέκτημα, ενώ τα κεφάλαια πελατών διατηρούν ανοδική πορεία.

Αναλυτικά, τα υπό διαχείριση κεφάλαια συνέχισαν την ανοδική τους πορεία, σημειώνοντας άνοδο 17% σε ετήσια βάση και 1% σε τριμηνιαία βάση, στα €14,7 δισ., ενώ οι καταθέσεις αυξήθηκαν κατά 6% σε ετήσια βάση και μειώθηκαν κατά 2% σε τριμηνιαία βάση, στα €64,9 δισ.

Συνολικά, η διαφοροποιημένη και σταθερή δομή καταθέσεων του Ομίλου παραμένει βασικό πλεονέκτημα, ενώ τα κεφάλαια πελατών διατηρούν ανοδική πορεία.

Ο δείκτης NPE διαμορφώθηκε στο 2,1% το 1ο τρίμηνο, σε σύγκριση με 2,6% ένα χρόνο πριν, εξαιτίας της οργανικής βελτίωσης των NPEs, με την κάλυψη NPE να αυξάνεται στο 70%, ενισχυμένη κατά 6 ποσοστιαίες μονάδες ετησίως. Τα NPE του Ομίλου διαμορφώθηκαν στα €0,9 δισ. στο τέλος Μαρτίου 2026, σε σύγκριση με €1,1 δισ. ένα χρόνο πριν.

Η υψηλότερη πιστωτική επέκταση της αγοράς οδηγεί τον δείκτη δανείων προς καταθέσεις σε πιο παραγωγικά επίπεδα

Ο δείκτης κάλυψης ρευστότητας (LCR) του Ομίλου Πειραιώς διαμορφώθηκε στο εξαιρετικά ικανοποιητικό επίπεδο του 191% στο τέλος Μαρτίου 2026, ενώ το ισχυρό προφίλ ρευστότητας του Ομίλου αντικατοπτρίζεται και στον δείκτη δανείων μετά από προβλέψεις προς καταθέσεις, ο οποίος διαμορφώθηκε στο 68% στο τέλος Μαρτίου 2026.

Κεφαλαιακή Θέση

Κεφαλαιακή θέση που υποστηρίζει τη δανειακή επέκταση, τη διανομή κερδών και την επιταχυνόμενη απόσβεση DTC

Ο δείκτης κεφαλαιακής επάρκειας Common Equity Tier 1 (CET1) του Ομίλου διαμορφώθηκε στο 12,6% στο τέλος Μαρτίου 2026, από 12,7% το προηγούμενο τρίμηνο και σε σύγκριση με 14,2% τον Μάρτιο 2025, απορροφώντας την πρόβλεψη για διανομή στους μετόχους 57%, την επιταχυνόμενη απόσβεση DTC, καθώς και την αύξηση των δανείων. Ο συνολικός δείκτης κεφαλαίων διαμορφώθηκε στο 18,5%, υψηλότερα από τις συνολικές κεφαλαιακές απαιτήσεις, αλλά και από τις εποπτικές κατευθύνσεις.

Επιχειρηματικές εξελίξεις Ομίλου Πειραιώς

Σημαντικές συναλλαγές της Επιχειρηματικής Τραπεζικής

Η Πειραιώς είναι υπερήφανος υποστηρικτής μίας από τις κορυφαίες επενδύσεις στον τομέα της φιλοξενίας στην Ελλάδα, στην Ella Resorts, την πλατφόρμα φιλοξενίας της H.I.G. Capital LLC στην Ελλάδα, μέσω της επιτυχούς ολοκλήρωσης χρηματοδότησης με ομολογιακό δάνειο ύψους €710 εκατ.. Η συναλλαγή αυτή υπογραμμίζει τη δέσμευση της Τράπεζας Πειραιώς να υποστηρίζει επενδυτικές πρωτοβουλίες μεγάλης κλίμακας που ενισχύουν τον ελληνικό τουριστικό τομέα και συμβάλλουν στη βιώσιμη οικονομική ανάπτυξη. Η χρηματοδότηση θα υποστηρίξει την ολοκλήρωση των υπολειπόμενων έργων υποδομών, την απόκτηση νέων περιουσιακών στοιχείων, καθώς και την αναχρηματοδότηση του υφιστάμενου χρέους, ενώ παράλληλα θα διευκολύνει το μακροπρόθεσμο όραμα της H.I.G. Capital LLC στον τομέα της φιλοξενίας, των Ella Hotels & Resorts.

Η Πειραιώς και η Accenture ιδρύουν AI Hub στην Ελλάδα αξιοποιώντας τεχνολογίες της Anthropic

Η Πειραιώς και η Accenture ανακοινώνουν τη σημαντική διεύρυνση της μακροχρόνιας στρατηγικής τους συνεργασίας, δημιουργώντας ένα εξειδικευμένο AI Hub που θα αξιοποιεί τεχνολογίες της Anthropic. Στόχος αποτελεί η επιτάχυνση του συνολικού μετασχηματισμού της Πειραιώς με τεχνολογίες τεχνητής νοημοσύνης και η δημιουργία ενός σημείου αναφοράς για την AI-driven τραπεζική στην Ελλάδα. Το AI Hub θα λειτουργεί ως ο κεντρικός μηχανισμός σχεδιασμού και ανάπτυξης προηγμένων λύσεων τεχνητής νοημοσύνης σε μεγάλη κλίμακα και σε ολόκληρη την αλυσίδα αξίας της Πειραιώς. Βάση αυτής της πρωτοβουλίας αποτελεί ο συνδυασμός της τεχνογνωσίας της Accenture στον τραπεζικό κλάδο και στην τεχνητή νοημοσύνη, συμπεριλαμβανομένου του Κέντρου Αριστείας σε Data & AI της Accenture στην Αθήνα, με τον στρατηγικό οδικό χάρτη τεχνητής νοημοσύνης της Πειραιώς. Στην κατεύθυνση αυτή, το ΑΙ Hub θα επιταχύνει τον επανασχεδιασμό των τραπεζικών διαδικασιών στους τομείς λειτουργιών, εμπειρίας πελάτη, διαχείρισης κινδύνου και κανονιστικής συμμόρφωσης, καθώς και στον εκσυγχρονισμό της τεχνολογικής υποδομής.

Παράλληλα, το ΑΙ Hub θα ενισχύσει τις μακροπρόθεσμες δυνατότητες τεχνητής νοημοσύνης της Πειραιώς, προσελκύοντας, αναπτύσσοντας και αναβαθμίζοντας εξειδικευμένο στελεχιακό δυναμικό. Αυτό θα καταστεί εφικτό μέσω στοχευμένων προσλήψεων και δομημένων προγραμμάτων εκπαίδευσης, συμπεριλαμβανομένης της Udacity, της AI-native πλατφόρμας εκπαίδευσης και κατάρτισης της Accenture. Η προσέγγιση αυτή υποστηρίζει τη φιλοδοξία της Τράπεζας να ενσωματώσει δεξιότητες τεχνητής νοημοσύνης και νέους τρόπους εργασίας σε ολόκληρο τον οργανισμό.

Κεντρικό άξονα της συνεργασίας αποτελεί η ανάπτυξη ασφαλών, υπεύθυνων και ανθρωποκεντρικών λύσεων τεχνητής νοημοσύνης, οι οποίες θα υποστηρίζουν την αυτόνομη λήψη αποφάσεων, θα απλοποιούν σύνθετες διαδικασίες και θα αναβαθμίζουν την εμπειρία τόσο των πελατών όσο και των εργαζομένων. Η Πειραιώς και η Accenture, μέσω του νεοσύστατου Accenture Anthropic Business Group, θα αξιοποιήσουν τα μοντέλα και τις πλατφόρμες τεχνητής νοημοσύνης της Anthropic, καθώς και τη δέσμευση αυτής στις αρχές της ηθικής τεχνητής νοημοσύνης. Με τον τρόπο αυτό θα προωθήσουν την καινοτομία με υπεύθυνο τρόπο, διασφαλίζοντας ότι οι προηγμένες λύσεις που αναπτύσσονται ευθυγραμμίζονται με τις αξίες της Τράπεζας και τις κανονιστικές απαιτήσεις. Η προσέγγιση αυτή θα υποστηρίξει την ανάπτυξη ασφαλών και αξιόπιστων εφαρμογών κλίμακας της τεχνητής νοημοσύνης, με στόχο την αναβάθμιση της απόδοσης και της ποιότητας των τραπεζικών υπηρεσιών.