Η τρέχουσα κεφαλαιοποίηση της Mytilineos δεν καλύπτει τις θετικές τάσεις στον τομέα ενέργειας και μετάλλων, σύμφωνα με χθεσινή ανάλυση 31/3 της Piraeus Securities.

Κατά πρώτον, το ενεργειακό τμήμα ωφελείται από τις υψηλές τιμές χάρη στην υψηλή αποτελεσματικότητα χωρίς να αλλάζει σύντομα το συγκεκριμένο περιβάλλον.Όπως είναι γνωστό, εντός του β΄ εξαμήνου ξεκινά το CCGT δυναμικότητας 826 MW.Aν και έχουν αναδυθεί ρίσκα που αφορούν τις Ρυθμιστικές Αρχές, κατά την εκτίμηση της ανάλυσης οι επιπτώσεις θα είναι ελεγχόμενες.

Δεύτερον, ο τομέας μεταλλουργίας επωφελείται από την αύξηση των περιθωρίων κέρδους στο αλουμίνιο και λόγω μιας μακρύτερης περιόδου του κύκλου των commodities σε συνδυασμό με την αντιστάθμιση (hedging) σε επίπεδα ρεκόρ που εξασφαλίζουν χαμηλό κόστος λειτουργίας.

Τρίτον, η ενεργειακή μετάβαση, ο ενεργειακός μετασχηματισμός είναι το κλειδί για το επενδυτικό μοντέλο της Mytilineos με βάση την ωρίμανση επενδύσεων 3,5 GW στις ΑΠΕ και την αύξηση της πράσινης παραγωγής στο αλουμίνιο.

Η ολοκλήρωση του επενδυτικού προγράμματος το 2025 θα διαμορφώσει διατηρήσιμες ελεύθερες ταμειακές ροές της τάξης των 450 εκατ. παρά τις διεθνείς προκλήσεις (πόλεμος κα) η εκτίμηση προβλέπει ότι η Mytilineos θα πετύχει τον διπλασιασμό κερδοφορίας το 2022 έναντι του 2020, που θα οδηγήσουν σε διπλασιασμό μερίσματος για την επόμενη διετία.

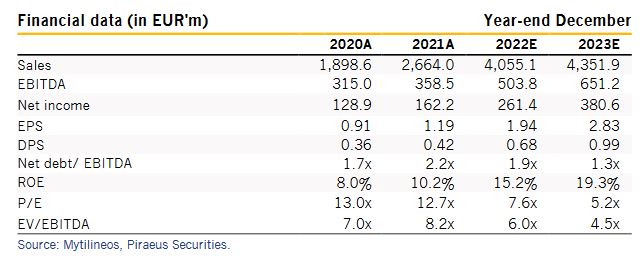

Ανεβάζει κατά 16% την εκτίμηση του EBITDA στα 504 εκατ. το 2022 και κατά 11% το 2023. Αυτό βασίζεται στα εξής:

Πρώτον, αύξηση στις τιμές αλουμινίου, που εκτιμώνται σε μέσο επίπεδο 3.000 δολ/τόνος το 2022 και 3.340 δολ/τόνος το 2023. Με το κόστος να διαμορφώνεται λιγότερα από 2.000 δολ/τόνος

Δεύτερον, υψηλότερα περιθώρια στις θερμικές μονάδες παρά τις όποιες επιπτώσεις από τις παρεμβάσεις των Ρυθμιστικών Αρχών.

Υλοποίηση των επενδύσεων στις ΑΠΕ και υψηλότεροι πολλαπλασιαστές στα ΒΟΤ deals χάρη στο ευνοϊκό περιβάλλον για «εμπορικές» φωτοβολταϊκές μονάδες.

Για το 2022, το μέρισμα προβλέπεται στα 0,68 ευρώ/μετοχή με απόδοση 4,6. Για το 2023 στα 0,99 η απόδοση 6,7%.

Η ανάλυση SOTP δίνει στόχο για χρονικό ορίζοντα 12 μηνών στα 23,8 ευρώ που σημαίνει 60% απόδοση από τα τρέχοντα επίπεδα.

Η αποτίμηση που δίνει η ανάλυση για τις μονάδες αλουμινίου-αλουμίνας ανέρχεται στα 1.719 εκατ. ευρώ και για τις θερμικές μονάδες δηλαδή τα 3 CCGT και το 65% της Κόρινθος Power στα 675,7 εκατ.

Για το SES, αποτίμηση είναι 562,5 και για το EPC solar PV+BOT solar PV στα 369,7 εκατ.

Οι αποτιμήσεις γίνονται με τη μέθοδο DCF και συγκεκριμένα WACC που λαμβάνονται όπως 7,3% για το αλουμίνιο, 7,7% για τα CCGT.Μαζί με τους υπόλοιπους κλάδους, η συνολική αξία της εταιρείας αποτιμάται στα 4 δις. αφαιρουμένων του καθαρού δανεισμού και των μειοψηφικών συμμετοχών, η καθαρή της αποτίμηση διαμορφώνεται στα 3,192 δις. δηλαδή 23,8 ευρώ/μετοχή.

Oι συνοπτικές προβλέψεις για τα μεγέθη ως το 2023

Αναλυτικά:

Ο αναλυτής της Piraeus, παρά τις διεθνείς προκλήσεις, με τον Ρωσο-Ουκρανικό πόλεμο και την συνεπαγόμενη Ενεργειακή κρίση να βρίσκεται στο προσκήνιο αυτή τη στιγμή, επιβεβαιώνει τόσο την πρόβλεψη για διπλασιασμό των κερδών της MYTILINEOS, το 2022 (σε σχέση με το 2020), όσο και το γεγονός ότι η εταιρεία έχει μπει σε μία νέα εποχή κερδοφορίας.

Βάση του report, η MYTILINEOS διατηρεί μία σειρά συγκριτικών πλεονεκτημάτων:

1. Το χαμηλό κόστος παραγωγής Αλουμινίου και Αλουμίνας, με τη MYTILINEOS να βρίσκεται σταθερά ανάμεσα στους πιο φτηνούς παραγωγούς παγκοσμίως.

2. Η MYTILINEOS λειτουργεί τον πιο αποδοτικό στόλο θερμικών μονάδων στην Ελλάδα, ο οποίος θα ενισχυθεί περεταίρω με την ένταξη, σε λίγους μήνες, της νέας ακόμα πιο αποδοτικής μονάδας ηλεκτροπαραγωγής, με τη δυνατότητα να έχει διαφοροποιημένο και ανταγωνιστικό portfolio προμήθειας.

3. Η συμβολή της εταιρείας στην Ενεργειακή Μετάβαση μέσω της ταχύτατης ωρίμανσης έργων ΑΠΕ. Η MYTILINEOS πλέον διαθέτει σχεδόν 3.5GW ώριμων έργων και άλλα 3.5GW έργων σε πρώιμο στάδιο ανάπτυξης, αυξάνοντας τη συνολική ισχύ του ΑΠΕ χαρτοφυλακίου της εταιρείας στα 7GW.

Η έκθεση επιπλέον κάνει λόγο για αύξηση EBITDA το 2022 στα €0,5δισ. ενώ το 2025 εκτιμάται ότι θα ξεπεράσει τα €700εκάτ., δημιουργώντας ελεύθερες ταμειακές ροές για τους μετόχους της τάξης άνω των €450εκάτ. ετησίως. Εξίσου σημαντικό είναι το γεγονός πως, με βάση το report, η MYTILINEOS θα επιτύχει αυτή την αξιοσημείωτη αύξηση στην κερδοφορίας της έχοντας καταφέρει να διατηρήσει τη μόχλευσή της σε πολύ χαμηλά επίπεδα (σταθερά κάτω από το 2x για τα επόμενα χρόνια), μία άσκηση ισορροπίας που λίγες εταιρείες στο μέγεθος της MYTILINEOS έχουν καταφέρει να πετύχουν.

Τα παραπάνω, δίνουν τη δυνατότητα στην εταιρεία να συνεχίσει τη μερισματική της πολιτική, που για το 2025 υπολογίζεται, από τον αναλυτή της Piraeus, ότι θα έχει απόδοση άνω του 7%.

www.worldenergynews.gr