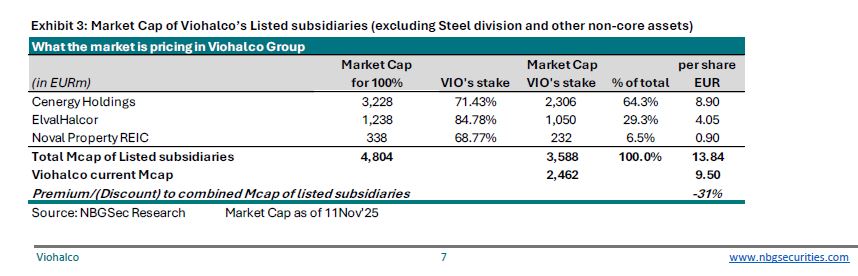

Η αγορά υποτιμά σημαντικά την Viohalco, καθώς στα 2.462 εκατ. EUR η Μέση Κεφαλαιοποίηση (MCap), διαπραγματεύεται μόνο 5% πάνω από την εύλογη αξία μόνο για την Cenergy Holdings, γεγονός που υποδηλώνει ότι σε όλα τα άλλα τμήματα (π.χ. ElvalHalcor, Steel, NOVAL) αποδίδεται ουσιαστικά μια πολύ χαμηλή αξία σύμφωνα με την έκθεση

Το ελκυστικό χαρτοφυλάκιο περιουσιακών στοιχείων που διαθέτει η Viohalco επισημαίνεται στην έκθεση της NBG Securities η οποία ξεκίνησε την κάλυψη της μετοχής με αξιολόγηση Outperform και τιμή-στόχο βασισμένη στο SOTP στα 11,30 ευρώ ανά μετοχή, που υποδηλώνει δυνατότητα ανόδου 19%.

Σύμφωνα με την έκθεση η διαφοροποίηση των επιχειρήσεων της Viohalco τη βοηθά να μετριάσει τυχόν κινδύνους που αφορούν συγκεκριμένα προϊόντα ενώ η ενδεχόμενη στήριξη των ενεργοβόρων τοπικών κατασκευαστών και η εφαρμογή νέων προστατευτικών μέτρων της ΕΕ όσον αφορά τον τομέα του χάλυβα θα μπορούσαν να αποδειχθούν βραχυπρόθεσμοι θετικοί καταλύτες.

Η Viohalco εξάγει τα προϊόντα της σε πάνω από 95 χώρες παγκοσμίως – το 2024 οι εξαγωγές αντιπροσώπευαν περίπου το 86% των συνολικών πωλήσεων (στις ΗΠΑ στο 6,9%).

Όπως αναφέρει η έκθεση ένας κορυφαίος βιομηχανικός όμιλος υπερσύγχρονης τεχνολογίας η Viohalco είναι μια εταιρεία συμμετοχών που αποτελείται από κορυφαίες εταιρείες επεξεργασίας μετάλλων (downstream) σε όλη την Ευρώπη, εισηγμένες τόσο στο χρηματιστήριο Euronext Βρυξελλών (πρωτεύον) όσο και στο χρηματιστήριο του ΧΑ.

Δραστηριοποιείται σε 6 βιομηχανικούς τομείς (δηλαδή, αλουμίνιο, χαλκό, χάλυβα, χαλυβδοσωλήνες, καλώδια και Έρευνα και Ανάπτυξη) και ακίνητα. Οι εισηγμένες θυγατρικές περιλαμβάνουν την Cenergy Holdings (Βρυξέλλες & ΧΑ, με ποσοστό συμμετοχής 71,43%), την ElvalHalcor (84,78%) και την Noval Property (68,77%) - ΧΑ.

Έχει επενδύσει πάνω από 1,4 δισ. ευρώ τα τελευταία 5 χρόνια με σκοπό την αύξηση/βελτιστοποίηση της παραγωγικής ικανότητας και τη βελτίωση της αποδοτικότητας.

Με τις υπερσύγχρονες εγκαταστάσεις παραγωγής της, εκτιμά η NBG Securities ότι η Viohalco αποτελεί ένα ισχυρό μέσο για την απόκτηση έκθεσης στις παγκόσμιες μεγατάσεις οικονομικής ανάπτυξης και βιωσιμότητας (κυκλική οικονομία, ενεργειακή απόδοση, αστικοποίηση κ.λπ.). Eπωφελείται επίσης από την ευνοϊκή μακροοικονομική εικόνα της Ελλάδας (έκθεση στον ακμάζοντα κατασκευαστικό τομέα, ιδίως μέσω του τμήματος Χάλυβα) και τα θεμελιώδη μεγέθη του τομέα ακινήτων (μέσω της NOVAL).

Συνολικά, η διαφοροποίηση των επιχειρήσεων της Viohalco τη βοηθά να μετριάσει τυχόν κινδύνους που αφορούν συγκεκριμένα προϊόντα, ενώ η NOVAL προσθέτει μια μη κυκλική βάση εσόδων.

Θετική κερδοφορία και υγιής απόδοση μερίσματος

Μετά από ένα ρεκόρ στο πρώτο εξάμηνο του 2025 (αύξηση a-EBITDA/καθαρών κερδών κατά 39%/95% σε ετήσια βάση), αναμένεται σύνθετος ρυθμός ανάπτυξης a-EBITDA/a-EPS για το 2024-27 ύψους 12,2%/26,8%, κυρίως λόγω των πρόσφατων προσθηκών παραγωγικής ικανότητας και των βελτιωμένων προοπτικών για τις περισσότερες τελικές αγορές της.

Επιπλέον, παρά τις δυσμενείς ανάγκες WC και το συνεχιζόμενο επενδυτικό πρόγραμμα (εκτός από τυχόν σημαντικές αυξήσεις στις αγορές εμπορευμάτων), αναμένεται ότι το Καθαρό Χρέος/a-EBITDA θα μειωθεί στο 1,9x το 2027e από 3,5x το 2023. Αναμένεται επίσης ότι θα διανείμει ένα αξιοπρεπές DPS (αύξηση κέρδους ανά μετοχή 2,3%-3,1% το 2025-27e από 1,7% το 2024).

Παρά την πρόσφατη ισχυρή πορεία (οι μετοχές αυξήθηκαν κατά 75% από την αρχή του έτους), κατά την NBG Securities, η αγορά υποτιμά σημαντικά την Viohalco, καθώς στα 2.462 εκατ. EUR η Μέση Κεφαλαιοποίηση (MCap), διαπραγματεύεται μόνο 5% πάνω από την εύλογη αξία μόνο για την Cenergy Holdings, γεγονός που υποδηλώνει ότι σε όλα τα άλλα τμήματα (π.χ. ElvalHalcor, Steel, NOVAL) αποδίδεται ουσιαστικά μια πολύ χαμηλή αξία.

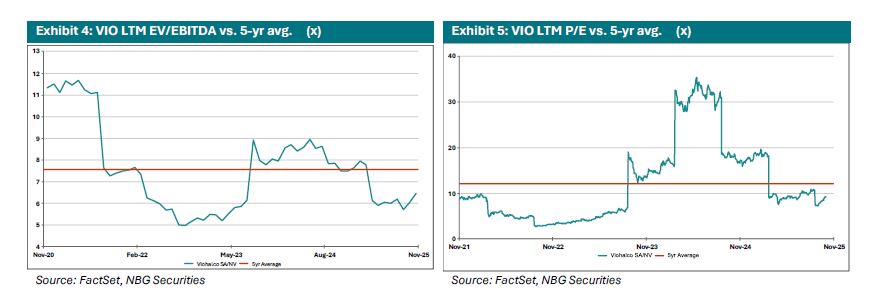

Εναλλακτικά, αυτό το επίπεδο υποδηλώνει επίσης μια (μάλλον υπερβολική,) έκπτωση 31% στη συνδυασμένη Μέση Κεφαλαιοποίηση (MCap) του μεριδίου της στις 3 εισηγμένες θυγατρικές της. Επιπλέον, η σχετική αξιολόγηση φαίνεται υποστηρικτική, καθώς η Viohalco διαπραγματεύεται με έκπτωση σε σχέση με τους παγκόσμιους ανταγωνιστές της σε πολλαπλασιαστές P/E, P/BV και EV/EBITDA, προσφέροντας παράλληλα σχετικά χαμηλότερη απόδοση και υψηλότερη μόχλευση.

Με αυτά τα δεδομένα, η χαμηλή ελεύθερη διακύμανση (16,05%)/ρευστότητα της χρηματιστηριακής αγοράς αφήνει περιθώρια βελτίωσης. Επίσης τυχόν θετικά μέτρα που θα επιβάλει η ελληνική κυβέρνηση για την υποστήριξη των ενεργοβόρων τοπικών κατασκευαστών και την εφαρμογή νέων προστατευτικών μέτρων της ΕΕ όσον αφορά τον τομέα του χάλυβα θα μπορούσαν να αποδειχθούν βραχυπρόθεσμοι θετικοί καταλύτες.

Η NBG Securities ξεκίνησε την κάλυψη της Viohalco με αξιολόγηση Outperform και τιμή-στόχο βασισμένη στο SOTP στα 11,30 ευρώ ανά μετοχή, που υποδηλώνει δυνατότητα ανόδου 19%.

Η Viohalco (μέσω της ElvalHalcor, η οποία κατέχει ποσοστό 84,73%) είναι ο μεγαλύτερος κατασκευαστής προϊόντων αλουμινίου και χαλκού στην Ελλάδα, με κορυφαία μερίδια αγοράς σε ευρωπαϊκές εξειδικευμένες αγορές.

Η Viohalco (μέσω του κατασκευαστή καλωδίων και χαλυβδοσωλήνων Cenergy Holdings - CH, ο οποίος κατέχει ποσοστό 71,43%) είναι ένας παγκόσμιος παράγοντας που δραστηριοποιείται στα ενεργειακά δίκτυα, δηλαδή καλώδια/ηλεκτρική ενέργεια και αγωγούς/πετρέλαιο, φυσικό αέριο, υδρογόνο και CO2. Η Viohalco (μέσω της Sidenor και των θυγατρικών της) είναι επίσης παραγωγός χάλυβα, ενώ τέλος, μέσω της Noval Property REIC, η οποία κατέχει ποσοστό 68,77%, η Viohalco προσφέρει έκθεση στον ευνοϊκό ελληνικό τομέα ακινήτων. Εξάγει περίπου το 92% της παραγωγής της, κυρίως στην Ευρώπη, η οποία αντιπροσώπευε περίπου το 76% των συνολικών πωλήσεων του ομίλου το 2024 (στις ΗΠΑ στο 6,9%).

www.worldenergynews.gr