Τα EBITDA εκτιμάται ότι θα ανέλθουν στα 2,9 δισ. ευρώ έως το 2028 (12% CAGR 4 ετών),με τουλάχιστον το 70% να προέρχεται από ανανεώσιμες πηγές ενέργειας και δίκτυα

Στα 23,70 ευρώ από 17,80 ευρώ ανέβασε την τιμή - στόχο για την ΔΕΗ η Pantelakis με σύσταση Overweight. Σύμφωνα με το report η ΔΕΗ επιτυγχάνει τους στόχους κερδοφορίας/πράσινης μετάβασης, καθώς η κάθετη ολοκλήρωση και το περιφερειακό αποτύπωμα λειτουργούν ως βασικά ανταγωνιστικά πλεονεκτήματα.

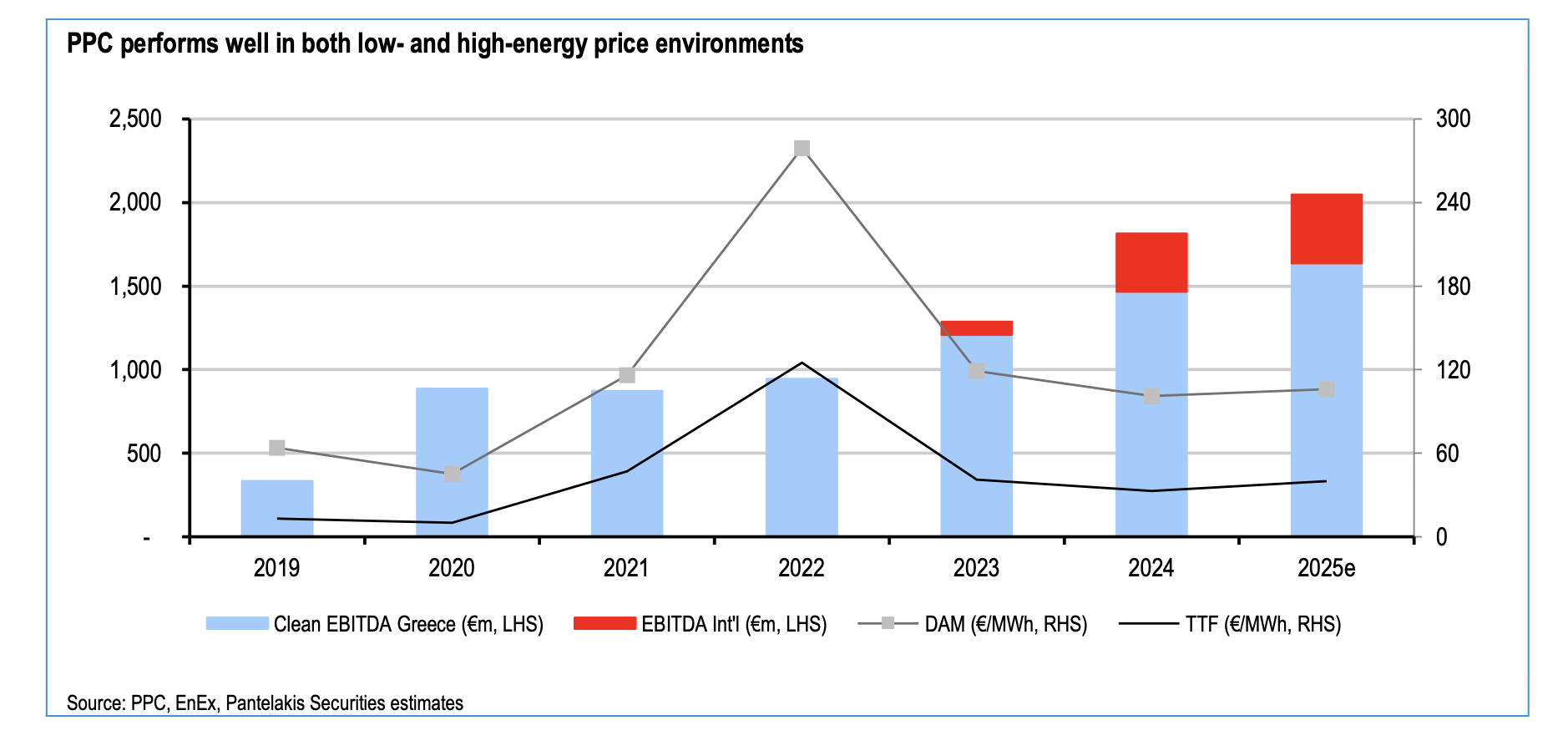

Τα EBITDA ανεβαίνουν στα 2,9 δισ. ευρώ έως το 2028 (12% CAGR 4 ετών),με τουλάχιστον το 70% να προέρχεται από ανανεώσιμες πηγές ενέργειας και δίκτυα ενώ εκτιμάται ότι το 2025 θα ξεπεράσει τις προβλέψεις για καθαρά EBITDA/καθαρά κέρδη ύψους 2,0€/0,4 δισ. ευρώ. Σημαντικό στοιχείο είναι ότι τα τελευταία 5 χρόνια, έχει αποδείξει ότι μπορεί να αποδώσει καλά υπό ακραίες συνθήκες με τις τιμές ενέργειας και τις κανονιστικές ιδιαιτερότητες. Το κάθετα ολοκληρωμένο μοντέλο της παρέχει αντιστάθμιση εξομάλυνσης της μεταβλητότητας, η καθαρή θέση μακροπρόθεσμης προσφοράς της χρησιμεύει ως άγκυρα για την ανάπτυξη των ΑΠΕ, ενώ το περιφερειακό της αποτύπωμα (κατά μήκος του αναδυόμενου ενεργειακού διαδρόμου των Βαλκανίων/ΝΑ Ευρώπης) αποφέρει συνέργειες και περιθώρια για την αξιοποίηση πολύτιμων διασυνοριακών ευκαιριών.

Παράλληλα, η ΔΕΗ συνεχίζει τον μετασχηματισμό της σε μια καθαρότερη, πιο κερδοφόρα και λιγότερο ασταθή εταιρεία κοινής ωφέλειας. Από τις 6,3 GW που έχουν προγραμματιστεί για το 2026-28, >60% (3,9 GW) είναι υπό κατασκευή ή προς κατασκευή, μειώνοντας τους κινδύνους εκτέλεσης.

Όσον αφορά τα Data Centre η ΔΕΗ θα μπορούσε κάλλιστα να προχωρήσει με ένα DC 300MW (παρέχοντας γη, κτίρια και ενέργεια, αλλά όχι διακομιστές), εάν εξασφαλίσει μια σταθερή δέσμευση από έναν παγκόσμιο hyperscaler. Με μια τελική απόφαση δεν αναμένεται πριν από τα τέλη του 2026, το έργο (περίπου 2 δισ. ευρώ κεφαλαιουχικές δαπάνες, χαμηλές έως μεσαίες IRR) εκτιμάται ότι θα γίνει καλά δεκτό από την αγορά, παρά την προσωρινή επιβάρυνση του ισολογισμού, καθώς αποφεύγει τις συνήθεις παγίδες των απαραίτητων αναβαθμίσεων του δικτύου και των ελλείψεων ηλεκτρικής ενέργειας.

www.worldenergynews.gr