Με οδηγό τις συγκριτικές αποτιμήσεις ο Γενικός Δείκτης παρουσιάζει θεμελιώδες δυνητικό περιθώριο ανόδου τις 2.350 μονάδες συγκλίνοντας προς τους Ευρωπαϊκούς μέσους όρους - Σε αυτή την διαδρομή η άνοδος των μετοχών δεν θα είναι το ίδιο ομοιόμορφη όπως το 2025, το 2026- BETA

Σχετικά Άρθρα

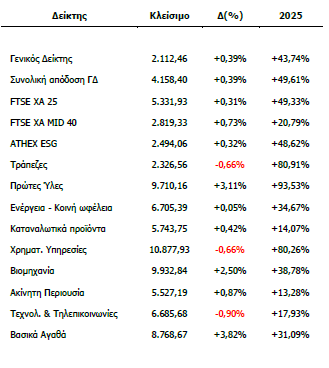

ΧΑ: Άνοδος 0,57% 2.112,46 τζίρος 387 εκατ - Metlen 42,16e (-0,5%) , ΕΛΠΕ 8,415e (+1,57%), TITAN 49,65(+0,6%)

Wall Street: Άνοδος 0,8% για τον S&P και 1,3% για τον Nasdaq - Πάνω από τα 60 δολ. το Brent

Γιατί η Goldman Sachs αναμένει κέρδη 13% για τις μετοχές παγκοσμίως το 2026

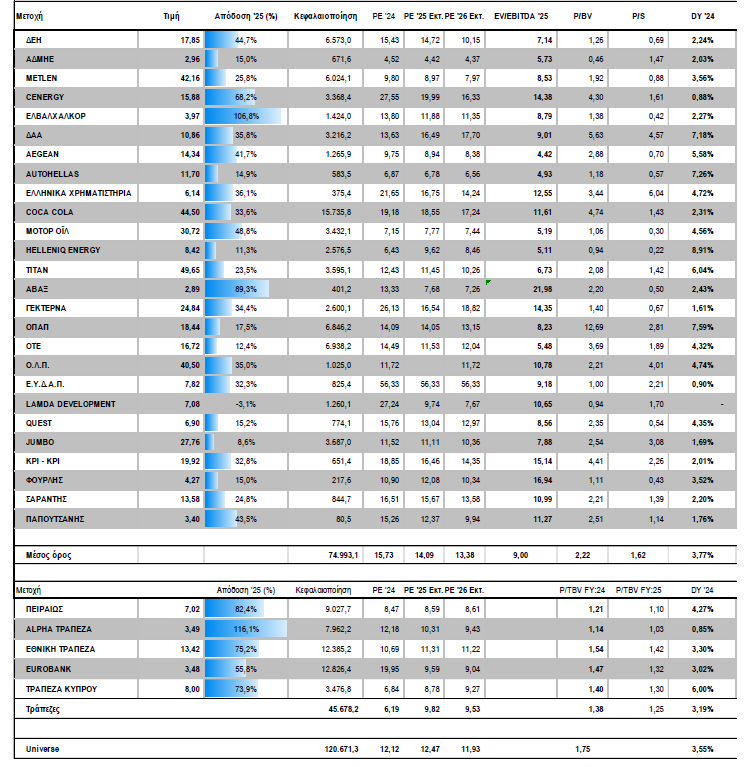

Οι δυο κεφαλαιοποιήσεις που έχουν μείνει πίσω με βάση τα fundamentals, είναι αυτές της Metlen και της HelleniQ Energy, που έχει μπροστά της και προμέρισμα.

Την ίδια ώρα η ΔΕΗ σταθεροποιείται στην περιοχή των 18 ευρώ με κεφαλαιοποίηση άνω των 6,5 δισ.

Η Pantelakis εκτιμά για τον Τιτάνα, ότι τα λειτουργικά κέρδη της εταιρείας θα καταγράψουν μέση ετήσια άνοδο 8% ως το 2029, σημειώνοντας ότι έχει και «δύναμη πυρός» περίπου 1 δισ. ευρώ, η οποία μπορεί να χρησιμοποιηθεί για εξαγορές.

Η χρηματιστηριακή σημειώνει ότι υπάρχει σημαντική προοπτική re-rating της μετοχής, με στήριξη από την ισχυρή οργανική ανάπτυξη, τις ενδεχόμενες εξαγορές και την ελκυστική αποτίμηση.

Ειδικότερα, σημειώνει ότι διαπραγματεύεται με αδικαιολόγητο discount 37% και 51% έναντι των ευρωπαίων και αμερικανών ομολόγων της, αντίστοιχα. Ακόμη και στην τιμή-στόχο των 59 ευρώ, το discount διατηρείται σε σημαντικά αλλά λογικά επίπεδα, επισημαίνει.

Η Metlen ολοκλήρωσε και το rebalancing του Stoxx 600 την περασμένη Παρασκευή έχοντας πραγματοποιήσει μια διόρθωση 25% από τα υψηλά της: https://www.worldenergynews.gr/parenergeies/articles/578588/me-1-380-ekat-temaxia-i-metlen-oloklirose-to-rebalancing-gia-ton-eurostoxx-600

Η HelleniQ Energy διατηρεί την κεφλαιοποίηση στα 2,57 δισ ενώ η Motor Oil είναι στα 3,43 δισ.

Παράλληλα από τον όμιλο ΒΙΟΧΑΛΚΟ αναδείχτηκε ένα ακόμα hot play η ΕΛΒΑΛΧΑΛΚΟΡ στην οποία η Pantelakis Securities σε έκθεση με την οποία εκκινεί κάλυψη του τίτλου, δίνει σύσταση «overweight» και τιμή-στόχο τα 4,65 ευρώ. Οπως υποστηρίζει, η εισηγμένη εισέρχεται σε περίοδο ισχυρών ελεύθερων ταμειακών ροών, υποστηριζόμενη από εξομαλυμένο capex, πειθαρχημένη διαχείριση κεφαλαίου κίνησης και σταθερή αύξηση a-EBITDA.

Σε discount έναντι της καθαρής της αξίας βρίσκεται και το real estate play του ομίλου η NOVAL.

Στο επίκεντρο θα παραμείνουν και οι τρεις μεγάλοι παίκτες του κατασκευαστικού κλάδου ΓΕΚ ΤΕΡΝΑ, AKTOR,AVAX ενώ από τους υπόλοιπους κλάδους το επενδυτικό ενδιαφέρον επικεντρώνεται στην QUALCO λόγω τεχνολογίας και ανάληψης νέων εργασιών.

Αύξηση της ρευστότητας

Το 2025 ήταν μια εξαιρετική χρονιά για τα χρηματιστήρια καθώς σημειώθηκαν ιστορικά ρεκόρ δεικτών (ΗΠΑ, Ευρώπη, Ιαπωνία), ισχυρές αποδόσεις και ζωηρή δράση στην άντληση κεφαλαίων και την εισαγωγή νέων τίτλων στις αγορές. Η ελληνική αγορά στο σύνολο της σημειώνει την πέμπτη συνεχόμενη θετική χρονιά αποδόσεων η οποία είναι μια από τις καλύτερες για το 2025 στην Ευρώπη.

Παράλληλα η αγορά βελτίωσε την ρευστότητα των συναλλαγών της κατά 57% σε σχέση με το 2024 ενώ και η συμμετοχή των ενεργών κωδικών αυξήθηκε κατά 20% παραμένοντας ωστόσο αισθητά χαμηλότερα (-42%) από τα προ κρίσης επίπεδα.

Το χρηματιστηριακό γεγονός της χρονιάς ήταν η απόκτηση του πλειοψηφικού ελέγχου της ΕΧΑΕ από το Euronext, μια κίνηση που προσδίδει άλλα χαρακτηριστικά στην Ελληνική αγορά φέρνοντας τις εισηγμένες πιο κοντά στο κλαμπ επενδυτικών κεφαλαίων που δραστηριοποιούνται εντός της περιμέτρου των ανεπτυγμένων αγορών με διαφορετικά δεδομένα ρευστότητας αλλά και απαιτήσεων σε μεγέθη. Το 2025 ήταν μια χρονιά που το Ελληνικό Χρηματιστήριο έκανε πολλά βήματα προς τα εμπρός και ένα μεγάλο υποσχόμενο άλμα το οποίο θα κριθεί σε βάθος χρόνου για την προστιθέμενη αξία που θα έχει τόσο στο εγχώριο χρηματοοικονομικό οικοσύστημα όσο και στην ίδια την οικονομία.

Τι αλλάζει για το ελληνικό χρηματστήριο

Η συνέχεια δεν θα είναι το ίδιο εύκολη, το κυνήγι το αποδόσεων στην Ελληνική Αγορά ξεκινάει αναγκαστικά από ωριμότερους δείκτες αποτιμήσεων καθώς οι κεφαλαιοποιήσεις έχουν ενσωματώσει πλέον πολλές προσδοκίες οι οποίες δεν αντανακλούν μόνο τις καθοδηγήσεις για υψηλότερες επιδόσεις κερδοφορίας αλλά μια σειρά από στρατηγικές κινήσεις που αφορούν κομβικούς επιχειρηματικούς κλάδους (Τράπεζες, Ενέργεια, Υποδομές).

Προς το παρόν η κερδοφορία των εταιριών δείχνει υποστηρικτική, τα μερίσματα θα παραμείνουν και τοι 2026 κοντά στα 5 δις ευρώ, το ανεκτέλεστο των εταιριών εγγυάται υψηλό βαθμό αξιοποίησης της δυναμικότητας μεσοπρόθεσμα και οι επενδύσεις υπόσχονται προοδευτικά περισσότερα κέρδη σε σχετικά κοντινό βάθος χρόνου.

Παράλληλα, η αναβαθμισμένη γεωπολιτική θέση της χώρας, όπως αποτυπώνεται μέσα από την ενίσχυση της επιχειρηματικής της παρουσίας σε κρίσιμους τομείς, αρχίζει να λειτουργεί ως καταλύτης που ευθυγραμμίζει το επενδυτικό αξιόχρεο με τις προϋποθέσεις χρηματιστηριακής αναβάθμισης, ενισχύοντας τη μακροπρόθεσμη ελκυστικότητα της Ελληνικής Αγοράς.

Δημοσιονομική πειθαρχία με εκτιμώμενο ρυθμό ανάπτυξης 2% και πολιτική σταθερότητα για τουλάχιστον ένα ακόμα έτος αποτελούν επίσης υποστηρικτικούς λόγους για τη διατήρηση θετικού επενδυτικού κλίματος, περιορίζοντας τους μακροοικονομικούς κινδύνους και βελτιώνοντας την ορατότητα για τις αγορές κεφαλαίου.

Φθηνότερη η ελληνική αγορά

Η Ελληνική αγορά διαπραγματεύεται σε όρους κερδοφορίας 11 φορές τα εκτιμώμενα καθαρά κέρδη του 2025 εμφανίζοντας αποκλίσεις από 15% έως 42% με άλλες ανεπτυγμένες Ευρωπαϊκές αγορές.

Με οδηγό τις συγκριτικές αποτιμήσεις ο Γενικός Δείκτης παρουσιάζει θεμελιώδες δυνητικό περιθώριο ανόδου τις 2.350 μονάδες συγκλίνοντας προς τους Ευρωπαϊκούς μέσους όρους. Σε αυτή την διαδρομή η άνοδος των μετοχών δεν θα είναι το ίδιο ομοιόμορφη όπως το 2025, το 2026 θα είναι έτος επιλογών με σαφές αποτύπωμα των ειδικών χαρακτηριστικών που περιλαμβάνουν α) επίτευξη στόχων και αύξηση κερδοφορίας β) Οικονομικοί κλάδοι αιχμής γ) Στρατηγικές ανακατατάξεις.

Σε αυτό πλαίσιο οι αγαπημένες μας επιλογές από την μεγάλη κεφαλαιοποίηση της ελληνικής αγοράς περιλαμβάνουν τις μετοχές των Alpha Bank, Τράπεζα Πειραιώς, Eurobank, ΓΕΚΤΕΡΝΑ, ΔΕΗ και Jumbo.

Οι αποτιμήσεις

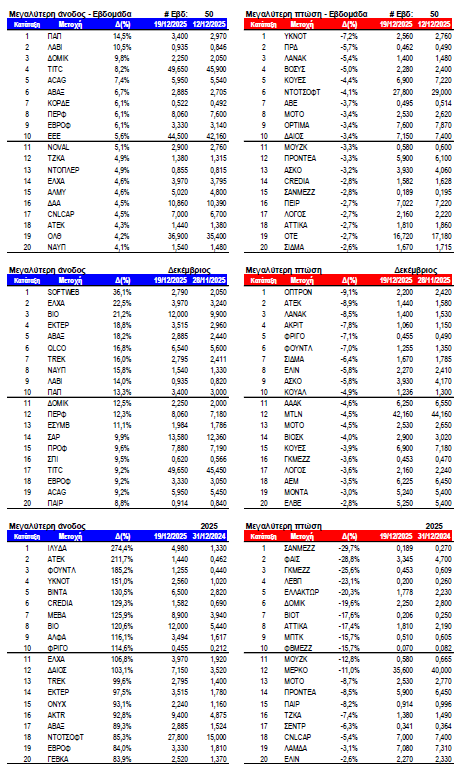

Οι μεγαλύτερες διακυμάνσεις

Το διεθνές περιβάλλον

Στο διεθνές περιβάλλον, το αφήγημα της Τεχνητής Νοημοσύνης αποτέλεσε τον βασικό καταλύτη των εξελίξεων στις αγορές, καθώς, παρά τις γεωπολιτικές αναταράξεις και την κλιμάκωση του εμπορικού πολέμου, οι επενδυτές διατήρησαν την αισιοδοξία τους έως το τέλος της χρονιάς, οδηγώντας τους βασικούς χρηματιστηριακούς δείκτες σε διαδοχικά ιστορικά υψηλά.

Παρότι διατυπώνονται επιφυλάξεις αναφορικά με την ταχύτητα και την απόδοση των ιδιαίτερα μεγάλων επενδύσεων που απαιτούνται για την υποστήριξη των νέων τεχνολογιών, η στρατηγική σημασία της Τεχνητής Νοημοσύνης για την παραγωγικότητα και την ανταγωνιστικότητα των οικονομιών εξακολουθεί να λειτουργεί ως βασικός πυλώνας της επενδυτικής εμπιστοσύνης.

Την ίδια στιγμή, οι αβεβαιότητες που συνδέονται με τους εμπορικούς δασμούς και το ανοικτό πολεμικό μέτωπο στην Ουκρανία παραμένουν υπαρκτές, ωστόσο φαίνεται να εισέρχονται σε τροχιά σταδιακής διευθέτησης, γεγονός που ενδέχεται να καταστήσει το 2026 έτος-ορόσημο για την αποκλιμάκωση γεωπολιτικών κινδύνων.

Σε αυτό το πλαίσιο, η προοπτική χαλαρότερης νομισματικής πολιτικής, η σταθεροποίηση του πληθωρισμού και η επαναξιολόγηση των παγκόσμιων αλυσίδων εφοδιασμού διαμορφώνουν ένα πιο ισορροπημένο, αλλά και απαιτητικό, επενδυτικό τοπίο, στο οποίο η επιλεκτικότητα, η ποιότητα και η διαρθρωτική ανάπτυξη αναδεικνύονται σε καθοριστικούς παράγοντες αποδόσεων.

www.worldenergynews.gr