Ο ελβετικός οίκος εκτιμά ότι ο κλάδος βρίσκεται σε σημείο καμπής, με σταθεροποίηση των καθαρών επιτοκιακών περιθωρίων (NIM) και επιστροφή σε διαδοχική αύξηση των καθαρών εσόδων από τόκους (NII) από το δ' τρίμηνο του 2025 και μετά

Σε νέα αναβάθμιση των τιμών-στόχων για τις μετοχές του συνόλου των ελληνικών συστημικών τραπεζών προχωρά η UBS, διατηρώντας τη σύσταση αγοράς για τις Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς.

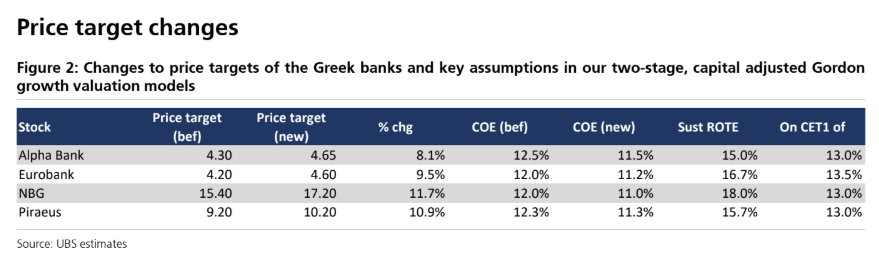

Η UBS προχώρησε σε αύξηση των τιμών-στόχων κατά 8%-12%, μετά τη μετακύλιση των αποτιμήσεων, τη μείωση του κόστους ιδίων κεφαλαίων (COE) και την εφαρμογή μοντέλου δύο σταδίων Gordon Growth, προσαρμοσμένου στο κεφάλαιο.

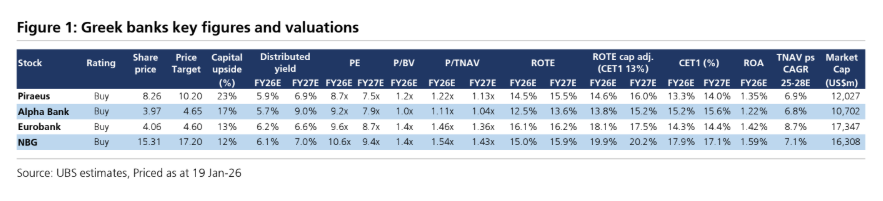

-Τράπεζα Πειραιώς: Νέα τιμή-στόχος 10,20 ευρώ, από 9,20 ευρώ προηγουμένως, με περιθώριο ανόδου 23%. Η UBS τη χαρακτηρίζει ως μία από τις φθηνότερες τράπεζες στην Ευρώπη, με δείκτη P/E για το 2027 στις 7,5 φορές και προοπτική ROTE μεσοπρόθεσμα σε επίπεδα mid-teens. Αποτελεί μάλιστα ένα από τα κορυφαία picks του οίκου.

-Alpha Bank: Τιμή-στόχος 4,65 ευρώ από 4,30 ευρώ, με εκτιμώμενο περιθώριο ανόδου 17%. Η UBS επισημαίνει ότι η Alpha εμφανίζει τη μεγαλύτερη δυναμική αύξησης κερδών ανά μετοχή (EPS) στον κλάδο, αν και με χαμηλότερη αποδοτικότητα ιδίων κεφαλαίων σε σχέση με τους ανταγωνιστές.

-Eurobank: Νέα τιμή-στόχος 4,60 ευρώ, από 4,20 ευρώ, με upside 13%. Ο οίκος βλέπει τη Eurobank ως ελκυστικό περιφερειακό growth story, υπογραμμίζοντας το ιστορικό επιτυχημένων και προσθετικών εξαγορών, καθώς και την ισχυρή κερδοφορία σε Ελλάδα και εξωτερικό.

-Εθνική Τράπεζα: Η τιμή-στόχος αυξάνεται στα 17,20 ευρώ από 15,40 ευρώ, με περιθώριο ανόδου 12%. Η UBS τονίζει ότι η Εθνική διαθέτει τον ισχυρότερο κεφαλαιακό δείκτη και την υψηλότερη κερδοφορία στον κλάδο, στοιχείο που αφήνει ανοιχτό το ενδεχόμενο θετικών εκπλήξεων στις διανομές κεφαλαίου προς τους μετόχους.

Ο ελβετικός οίκος εκτιμά ότι ο κλάδος βρίσκεται σε σημείο καμπής, με σταθεροποίηση των καθαρών επιτοκιακών περιθωρίων (NIM) και επιστροφή σε διαδοχική αύξηση των καθαρών εσόδων από τόκους (NII) από το δ' τρίμηνο του 2025 και μετά.

Σύμφωνα με τη UBS, τα τελευταία στοιχεία της Τράπεζας της Ελλάδος δείχνουν ότι η επιβράδυνση στην πιστωτική επέκταση των επιχειρήσεων οφείλεται κυρίως σε διαγραφές παλαιών δανείων, ενώ η καθαρή παραγωγή νέων, εξυπηρετούμενων επιχειρηματικών δανείων παραμένει ισχυρή. Παράλληλα, οι στεγαστικές χορηγήσεις κατέγραψαν τον Νοέμβριο του 2025 την πρώτη μηνιαία αύξηση μετά από μεγάλο διάστημα, εξέλιξη που ενισχύει το σενάριο επιστροφής της λιανικής τραπεζικής σε αναπτυξιακή τροχιά.

Παρά το ισχυρό ράλι των ελληνικών τραπεζικών μετοχών, η UBS εκτιμά ότι οι αποτιμήσεις παραμένουν ελκυστικές, με τον κλάδο να διαπραγματεύεται σε P/E 2027 περίπου 8,4 φορές, δηλαδή με discount 12% έναντι των ευρωπαϊκών τραπεζών.

Η σταθερότητα στο κόστος καταθέσεων, η υψηλή συμμετοχή καταθέσεων όψεως και τα ανθεκτικά spreads μεταξύ δανείων και καταθέσεων δημιουργούν, κατά τον οίκο, τις προϋποθέσεις για διατηρήσιμη κερδοφορία και περαιτέρω ανοδικό περιθώριο.

Η σταθερότητα στο κόστος καταθέσεων, η υψηλή συμμετοχή καταθέσεων όψεως και τα ανθεκτικά spreads μεταξύ δανείων και καταθέσεων δημιουργούν, κατά τον οίκο, τις προϋποθέσεις για διατηρήσιμη κερδοφορία και περαιτέρω ανοδικό περιθώριο.