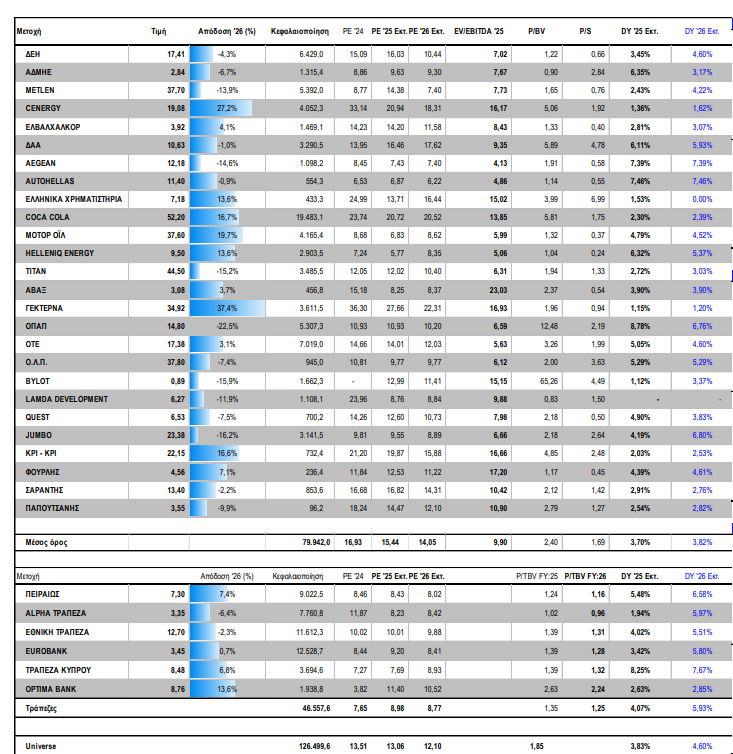

Η METLEN με ένα εντυπωσιακό βραχυπρόθεσμο γύρισμα από το 32,9 ευρώ την περασμένη Δευτέρα στα 37,7 την Παρασκευή 13/3 που μας πέρασε, έδειξε ότι επανέρχεται δυναμικά στο προσκήνιο κυρίως λόγω της ανόδου των τιμών του αλουμινίου, που ξεπέρασε και τα 3500 δολ/τόνο, στοιχείο που επιτρέπει το κλείδωμα υψηλών μελλοντικών κερδών, που επικουρούνται και από την ανάκαμψη του δολαρίου - στο 1,1416 η σχέση ευρώ/δολαρίου.

Παράλληλα η Metlen θα αξιοποιήσει και την άνοδο των τιμών του φυσικού αερίου στα 50 ευρώ/ MWh για το TTF, καθώς αποτελεί έναν από τους μέγιστους προμηθευτές της ΝΑ Μεσογείου, ενώ πρόσφατα ακανοίνωσε την συμφωνία με την Shell.

Η εικόνα της θα ξεκαθαρίσει πλήρως με τα αποτελέσματα στις 31 Μαρτίου, όμως οι χαμηλοί όγκοι και η ύπαρξη short θέσεων προδικάζουν, ότι η πρωτοβουλία έχει περάσει στους αγοραστές. Ειδικά την ώρα που το αλουμίνιο αποτελεί φυσικό hedging για τους επενδυτικούς οίκους στην τρέχουσα κρίση, καθώς τόσο η μεταφορά του μέσω του Ορμούζ διακόπηκε ουσιαστικά όσο και μονάδες τίθενται εκτός λειτουργίας στον Κόλπο. https://www.worldenergynews.gr/xrimatistirio-agores/articles/582430/agores-kathos-katarreei-i-paradosiaki-antistathmisi-stin-krisi-dolario-alouminio-kai-sitira-epilegontai-apo-tous-megalous-oikous

Την ίδια ώρα τα περιθώρια των διυλιστηρίων κινούνται ανοδικά λόγω της Κρίσης, της διακοπής μονάδων και σε αυτόν τον κλάδο στο Κόλπο, αλλά και την ανάγκη ικανοποίησης της ζήτησης, την ώρα που η προσφορά έχει το πάνω χέρι. Εύλογες και οι υπεραξίες από τα αποθέματα. https://www.worldenergynews.gr/energeia/articles/581798/kerdi-gia-ta-diylistiria-fernei-i-anodos-25-sta-perithoria-diylisis-dizel

Όπως κατέγραφε το WEN, το κλείσιμο των Στενών του Ορμούζ από την 1η Μαρτίου έχει προκαλέσει πρωτοφανή αναστάτωση στις παγκόσμιες αγορές καυσίμων αεροσκαφών, οδηγώντας τις τιμές της αεροπορικής κηροζίνης στην Ευρώπη σε ιστορικά υψηλά και αναδεικνύοντας τη διαρθρωτική εξάρτηση της ηπείρου από τις προμήθειες της Μέσης Ανατολής.

Σε μια αγορά όπου το ντίζελ παραδοσιακά διαπραγματευόταν με υψηλότερο premium από το καύσιμο αεροσκαφών, η αιφνίδια διακοπή των εξαγωγών από τον Κόλπο ανέτρεψε τις μακροχρόνιες ισορροπίες τιμών, αφήνοντας την Ευρώπη να αναζητά εναλλακτικές πηγές που είτε βρίσκονται σε μεγάλη γεωγραφική απόσταση, είτε είναι εμπορικά ασύμφορες, είτε υπόκεινται σε πολιτικούς περιορισμούς.

Ιστορικά, το ευρωπαϊκό σύστημα διύλισης χαρακτηρίζεται από στενότητα στην παραγωγή μεσαίων αποσταγμάτων, κάτι που αντανακλά τη μεγάλη εξάρτηση των μεταφορών από το ντίζελ. Για τον λόγο αυτό το ντίζελ σχεδόν πάντα διαπραγματευόταν ακριβότερα από το καύσιμο αεροσκαφών, με τη διαφορά τιμής jet-diesel να κυμαίνεται συνήθως μεταξύ περίπου –5 και +2 δολαρίων ανά βαρέλι σε έναν κανονικό εποχικό κύκλο.

https://www.worldenergynews.gr/energeia/articles/582358/antimetopi-me-elleipseis-kai-ektinaksi-ton-timon-ton-jet-fuels-i-evropiΣυμπερασματικά με τα δεδομένα αυτά το 40 για την Motor Oil που αποτελεί και τον στόχο της Pantelakis Sec είναι κοντά, ενώ η HelleniQ Energy που έχει και τις συμβάσεις ερευνών και εξορύξεων σε Κρήτη και Ιόνιο έχει αποκτήσει ισχυρούς αγοραστές με την κεφαλαιοποίησή της στα 2,9 δισ να βρίσκεται σε 30% discount σε σχέση με την Motor Oil.

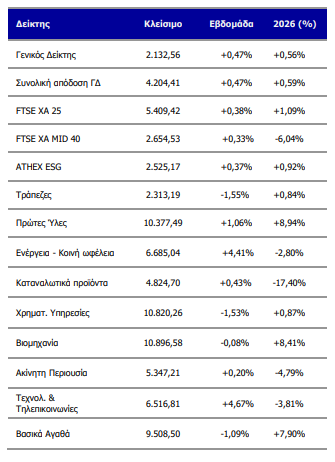

Tέλος η υποχώρηση της ΔΕΗ αποτελεί μια επενδυτική ευκαιρία, όπως δείχνουν και τα πακέτα που γίνονται στην περιοχή των 17,31 ευρώ καθώς η πράσινη ενέργεια με την στρατηγική της εταιρίας, είναι από τους κερδισμένους της κρίσης, ενώ έχει μπροστά της και το μεγάλο project του Data Center. Σημαντική και η πρόσφατη συμφωνία με την Metlen στον τομέα της Αποθήκευσης για τις αγορές Βουλγαρίας, Ρουμανίας και Ιταλίας.

Στις λοιπές μετοχές αξιοσημείωτη η σταθερότητα του Ομίλου ΒΙΟΧΑΛΚΟ και η σταθεροποίηση στα επίπεδα των 6 ευρώ της QUALCO χάρις το επενδυτικό ενδιαφέρον από επενδυτές του ναυτιλιακού τομέα.

Να σημειωθεί και η ανθεκτικότητα του AKTOR στο επίπεδο των 10,20 -10,60 ευρώ.

BETA: Αντιμέτωποι με την διάρκεια

Το τοξικό περιβάλλον έντονων διακυμάνσεων επισκίασε κάθε άλλη εξέλιξη, εντός και εκτός των τειχών, με τους επενδυτές να αναπροσαρμόζουν την επενδυτική τους στρατηγική ενσωματώνοντας πλέον την παράμετρο του χρόνου στις αποφάσεις τους. Οι αγορές φαίνεται να έχουν περάσει από την τιμολόγηση των γεγονότων στην τιμολόγηση της διάρκειάς τους και, μέχρι στιγμής, η εικόνα δεν προδιαγράφει ιδιαίτερα θετικές εξελίξεις ως προς τον χρονικό ορίζοντα λήξης των εχθροπραξιών, με ό,τι αυτό συνεπάγεται για τις επιπτώσεις στην εφοδιαστική αλυσίδα, το ενεργειακό κόστος και τον πληθωρισμό.

Παράλληλα, αναδύεται μια νέα δέσμη αβεβαιοτήτων που σχετίζονται με την εγχώρια οικονομία και ειδικότερα με τον τουρισμό, την κατανάλωση και το κόστος χρήματος, επαναφέροντας κινδύνους στο προσκήνιο και επηρεάζοντας αντίστοιχα τις προσδοκίες για επιμέρους κλάδους και εταιρείες.

Το μόνο βέβαιο σε αυτό το περιβάλλον υψηλής αστάθειας είναι η στενή συσχέτιση της εγχώριας αγοράς με τις διεθνείς αγορές. Καθώς το εύρος των πιθανών εξελίξεων εκτείνεται από μια άμεση κατάπαυση του πυρός έως μια νέα κλιμάκωση της έντασης, η προτεραιότητα των μεγάλων χαρτοφυλακίων έχει μετατοπιστεί περισσότερο στη διαχείριση και την προσαρμογή σε διαφορετικά σενάρια και λιγότερο στην αναζήτηση επενδυτικών ευκαιριών που προκύπτουν από τη διόρθωση των τιμών.

Στο εξωτερικό πέρα από τις εξελίξεις στο μέτωπο των πολεμικών επιχειρήσεων το ενδιαφέρον την ερχόμενη εβδομάδα θα εστιαστεί και στις κεντρικές τράπεζες (18/03 FED, 19/03 ΒοΕ και ΕΚΤ) οι οποίες θα ανακοινώσουν τις αποφάσεις τους για τα επιτόκια. Αν και δεν αναμένεται κάποια αλλαγή ο ενδιαφέρον των αγορών θα στραφεί στις επικαιροποιημένες μακροοικονομικές προβλέψεις, στην προοπτική των επιτοκίων καθώς και στη συνέντευξη Τύπου του προέδρου της FED, Jerome Powell.

Η κλιμάκωση της σύγκρουσης στη Μέση Ανατολή και η εκτίναξη των τιμών της ενέργειας έχουν οδηγήσει σε σημαντική αναθεώρηση των προσδοκιών σχετικά με τη χαλάρωση της νομισματικής πολιτικής της FED μέσα στο έτος.

Η Τεχνική Εικόνα

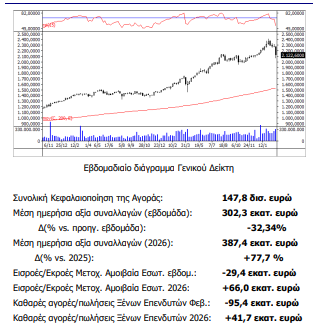

Τεχνικά, ο Γενικός Δείκτης παρέμεινε εντός του εύρους που ορίζουν οι κινητοί μέσοι των 50 και 200 ημερών, αφού προηγουμένως κατέγραψε νέο χαμηλό έτους στις 2.036,77 μονάδες. Στην εν λόγω ζώνη στήριξης βρήκε στήριξη στον κινητό μέσο των 200 ημερών και ολοκλήρωσε την ανοδική αντίδραση λίγο χαμηλότερα από τις 2.200 μονάδες.

Οι αγοραστές κέρδισαν χρόνο, καθώς ανέκοψαν ένα νέο κύμα προσφοράς που θα μπορούσε να ενεργοποιήσει το σήμα πώλησης από τον κινητό μέσο των 200 ημερών, διατηρώντας παράλληλα μια μικρή απόσταση ασφαλείας από το κρίσιμο σημείο καμπής.

Η σταδιακή αποκλιμάκωση της μεταβλητότητας μετά από μια κίνηση 270 μονάδων (σχεδόν 9%) σε επίπεδο δείκτη θα μπορούσε να αποτελεί ένδειξη περιορισμού της προσφοράς. Το μοτίβο συνεχών διακυμάνσεων με αυξημένο ενδοσυνεδριακό εύρος που εξελίσσεται από τις 3 Μαρτίου εμφανίζει χαρακτηριστικά αντιστροφής τάσης, ενώ στο ξεπούλημα της 9ης Μαρτίου η αγορά έκλεισε πολύ κοντά στο υψηλό ημέρας, με αυξημένο τζίρο.

Παρ’ όλα αυτά, η τεχνική εικόνα παραμένει ακόμη ρευστή, καθώς, παρά την αντίδραση από τα φετινά χαμηλά, ο δείκτης εξακολουθεί να κινείται κάτω από το επίπεδο των 2.210 μονάδων, το οποίο θα μπορούσε να μεταβάλει ουσιαστικά τα δεδομένα της επικρατούσας καθοδικής τάσης.

Στις σημαντικότερες ανακοινώσεις αποτελεσμάτων της ερχόμενης εβδομάδας επισημαίνονται οι Trade Estates, Βylot (17/03), Autohellas (18/03) Titan, Allwyn, ΔΕΗ, Μοτοδυναμική και Lavipharm (19/03). Τ

Τέλος, την ερχόμενη Παρασκευή 20 Μαρτίου θα λήξει η διαπραγμάτευση για τα συμβόλαια και τα δικαιώματα επί δεικτών και μετοχών για το μήνα Μάρτιο, στο τέλος της ημέρας θα διεξαχθεί η αναδιάρθρωση των δεικτών FTSE Russel και Stoxx ενώ το βράδυ η Scope θα ανακοινώσει την ετυμηγορία της για το ελληνικό αξιόχρεο το οποίο έχει αξιολογήσει με ΒΒΒ και σταθερή προοπτική.

Οι αποτιμήσεις

Oι μεγαλύτερες διακυμάνσεις

Η WALL

Πλέον, η αγορά επιτοκίων στις ΗΠΑ προεξοφλεί μόλις 20 μονάδες βάσης μείωσης επιτοκίων για ολόκληρο το 2026, σημαντικά χαμηλότερα από τις 50 μονάδες βάσης μειώσεων που τιμολογούσε στα τέλη Φεβρουαρίου. Η αναπροσαρμογή αυτή σημειώθηκε παρά το γεγονός ότι τα στοιχεία για την απασχόληση του Φεβρουαρίου ήταν πιο αδύναμα από τις προσδοκίες καθώς το ποσοστό ανεργίας αυξήθηκε στο 4,4% από 4,3%.

Τα απογοητευτικά στοιχεία αναζωπύρωσαν τις ανησυχίες ότι η αγορά εργασίας στις ΗΠΑ αρχίζει να επιβραδύνεται, παρότι η συνολική εικόνα ακόμα παραμένει σχετικά ισχυρή. Τα πιο αδύναμα στοιχεία για την αγορά εργασίας φέρνουν τη FED σε μια δύσκολη θέση, καθώς καλείται να αντιμετωπίσει ταυτόχρονα το ενδεχόμενο αυξημένων πληθωριστικών πιέσεων. Ως εκ τούτου, οι επικαιροποιημένες προβλέψεις (ειδικά στον τομέα της ανάπτυξης και του πληθωρισμού) και οι δηλώσεις του Powell θα είναι ιδιαίτερα κρίσιμες για τον καθορισμό των προσδοκιών των αγορών για τα επιτόκια, πέρα από την άμεση απόφαση της συνεδρίασης και θα έχουν ανάλογη αποτύπωση στις τιμές των μετοχών.

www.worldenergynews.gr