Οι ισχυρές επενδύσεις στο AI και οι συνεχιζόμενες θετικές επιδράσεις πλούτου σημαίνουν ότι τόσο τα «σκληρά» όσο και τα «μαλακά» δεδομένα στις ΗΠΑ έχουν αντέξει καλύτερα απ’ ό,τι ίσως φοβούνταν πολλοί

Παρά την αύξηση κατά 53% της εθνικής μέσης τιμής της βενζίνης, το πραγματικό ΑΕΠ των ΗΠΑ και ο δείκτης του Ινστιτούτου Διαχείρισης Προμηθειών (ISM) βρίσκονται ακριβώς στη διάμεσο των κατανομών τους.

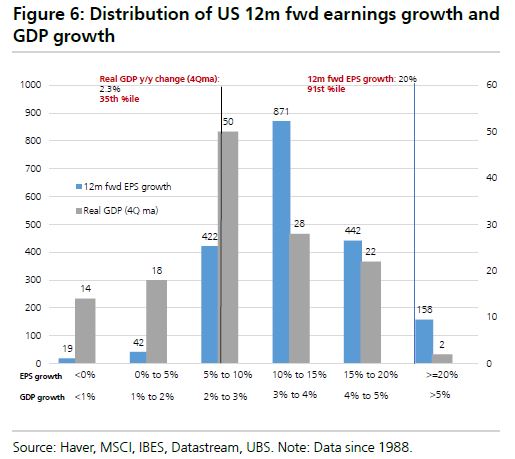

Ακόμη πιο αξιοσημείωτο είναι το γεγονός ότι οι προσδοκίες για αύξηση των κερδών τους επόμενους 12 μήνες βρίσκονται πλέον στο 20%, δηλαδή στο 91ο εκατοστημόριο μιας κατανομής 38 ετών.

Κατανομή αύξησης κερδών 12 μηνών και ΑΕΠ στις ΗΠΑ

Αυτού του είδους η ανάπτυξη παρατηρείται συνήθως αμέσως μετά από υφέσεις και όχι αφού τα κέρδη έχουν ήδη αυξηθεί με σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) 19,6% κατά τους προηγούμενους 24 μήνες.

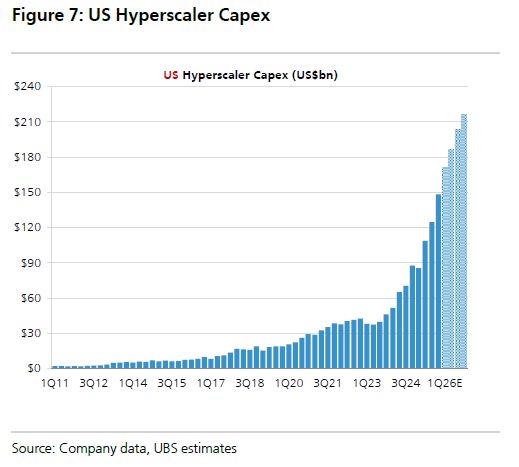

Οι ημιαγωγοί, το τεχνολογικό hardware και οι βιομηχανίες, μεταξύ των πιο κυκλικών κλάδων, έχουν αποσυνδεθεί από τη ροή του ονομαστικού ΑΕΠ, παρασυρόμενοι από μια ισχυρότερη διαρθρωτική επιρροή των κεφαλαιουχικών δαπανών των hyperscalers.

Κεφαλαιουχικές δαπάνες hyperscalers στις ΗΠΑ

Τα κέρδη ανά μετοχή του SPX για το πρώτο τρίμηνο ξεπέρασαν τις εκτιμήσεις κατά περισσότερο από 12% και αυξήθηκαν κατά 28% σε ετήσια βάση, λόγω αύξησης πωλήσεων και EPS του Tech+ κατά 25% και 60% αντίστοιχα.

Το ερώτημα είναι αν το Tech+ και οι κεφαλαιουχικές δαπάνες για AI μπορούν να διατηρήσουν αυτόν τον έντονο ρυθμό ανάπτυξης καθώς το κλείσιμο των Στενών του Ορμούζ οδηγεί σε υψηλότερο ενεργειακό κόστος, διαταραχές στις εφοδιαστικές αλυσίδες και υψηλότερο κόστος χρηματοδότησης.

Εκτιμούμε ότι το συνολικό άμεσο και έμμεσο κόστος πετρελαίου και φυσικού αερίου για τους ημιαγωγούς και τον εξοπλισμό είναι μόλις περίπου 60 μονάδες βάσης, χρησιμοποιώντας την αποσύνθεση εισροών-εκροών Leontief.

Η έκθεση του Tech Hardware είναι περίπου 2,5%. Μέσα στους κινδύνους εφοδιασμού, η TSMC είναι κορυφαία στη διαχείριση εφοδιαστικών αλυσίδων, ενώ οι hyperscalers έχουν αποδείξει ότι μπορούν να διαχειρίζονται αποτελεσματικά τα συνεχιζόμενα bottlenecks στα εξαρτήματα.

Τα υψηλότερα επιτόκια μπορούν να προκαλέσουν δυσλειτουργίες στις αγορές πίστωσης, με αναμενόμενη έκδοση χρέους hyperscalers ύψους 240 δισ. δολαρίων φέτος. Όμως οι εισροές σε επενδυτική βαθμίδα (IG) είναι ισχυρότερες από την αρχή του έτους σε σχέση με τα δύο προηγούμενα χρόνια, όταν τα spreads εξακολουθούσαν να μειώνονται - και οι hyperscalers συνολικά διαθέτουν και άλλες πηγές ρευστότητας που πιθανότατα μπορούν να αξιοποιήσουν για να διατηρήσουν την ανάπτυξη της AI.

Θα μπορούσαν οι δαπάνες για AI να μειωθούν απλώς λόγω ασθενέστερης από την αναμενόμενη εμπορεύσιμης ζήτησης για AI;

Η έρευνα Enterprise AI Survey της UBS Evidence Lab δείχνει ότι οι επιχειρήσεις αύξησαν σημαντικά την ανάπτυξη έργων AI και ότι το 2026 θα είναι χρονιά σημαντικών επενδύσεων και υλοποίησης, με τη μέση αναμενόμενη δαπάνη για AI να αυξάνεται κατά 25% διαδοχικά.

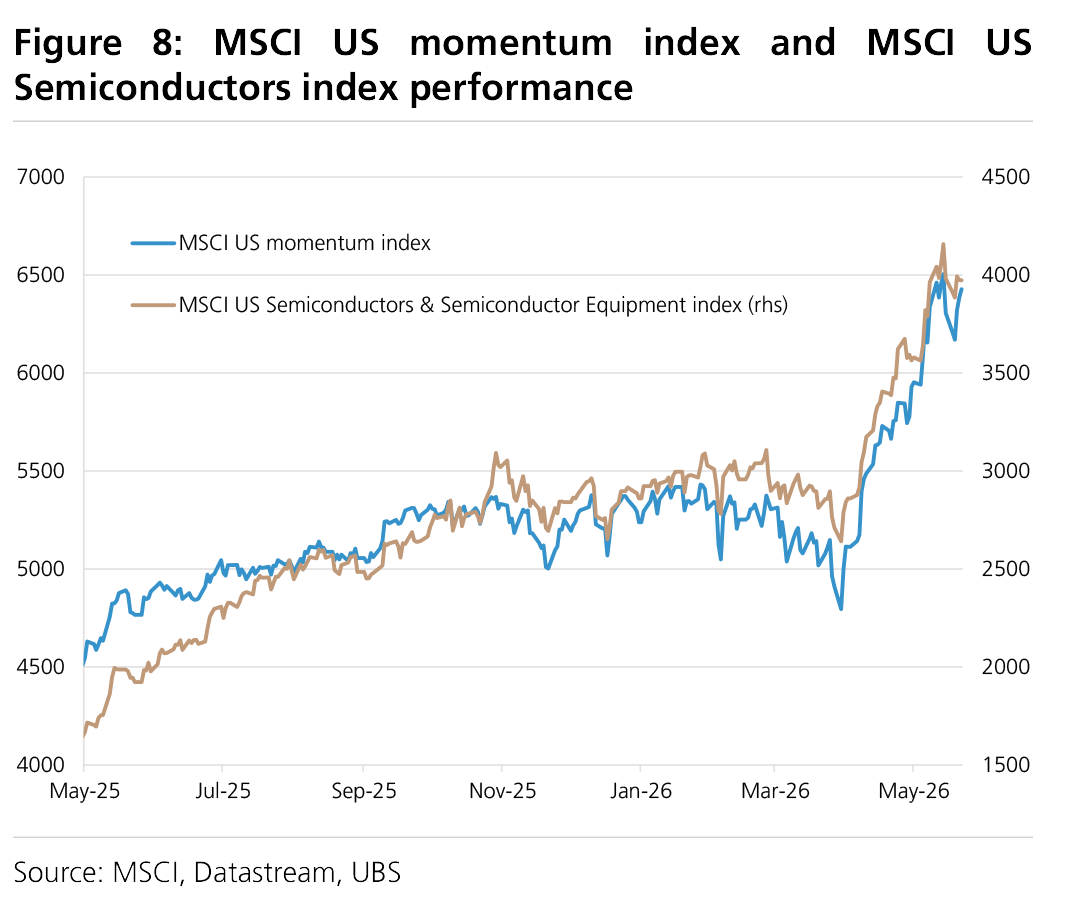

Το ράλι επιταχύνθηκε στις 7-8 Απριλίου όταν η κατάπαυση του πυρός συνέπεσε με την είδηση ότι τα επαναλαμβανόμενα ετήσια έσοδα (ARR) της Anthropic υπερδιπλασιάστηκαν στα 30 δισ. δολάρια σε λιγότερο από δύο μήνες, καθησυχάζοντας τις ανησυχίες για την απόδοση επένδυσης (ROI) στην ανάπτυξη data centers καθώς οι δαπάνες των χρηστών για μοντέλα αυξήθηκαν.

Η νοοτροπία «buy the dip» από τους ιδιώτες επενδυτές έχει εδραιωθεί όλο και περισσότερο από την περίοδο της Covid έως την Liberation Day. Το γεγονός ότι οι ιδιώτες επενδυτές περιορίζουν την πτώση της αγοράς μειώνει τη μεταβλητότητα, κάτι που με τη σειρά του προσελκύει περισσότερες ροές από CTAs.

Μια μεγάλη αλλαγή στη δυναμική ανάπτυξης-πληθωρισμού μπορεί να αυξήσει τη μεταβλητότητα, αλλά αυτό δεν έχει συμβεί καθώς μέχρι στιγμής η ανάπτυξη φαίνεται ανεπηρέαστη. Ενώ η μεταβλητότητα μεμονωμένων μετοχών ήταν υψηλή, η συσχέτιση και συνεπώς η μεταβλητότητα των δεικτών παρέμειναν χαμηλές και τα θεμελιωδώς αδιάφορα CTAs ακολούθησαν τη δυναμική της αγοράς.

Δείκτης momentum MSCI US και απόδοση αμερικανικών ημιαγωγών

Όλα αυτά μπορούν να αντιστραφούν αν τα στοιχεία ανάπτυξης επιδεινωθούν ουσιαστικά, αλλά η πρόωρη πρόβλεψη αυτού έχει αποδειχθεί ζημιογόνα στρατηγική

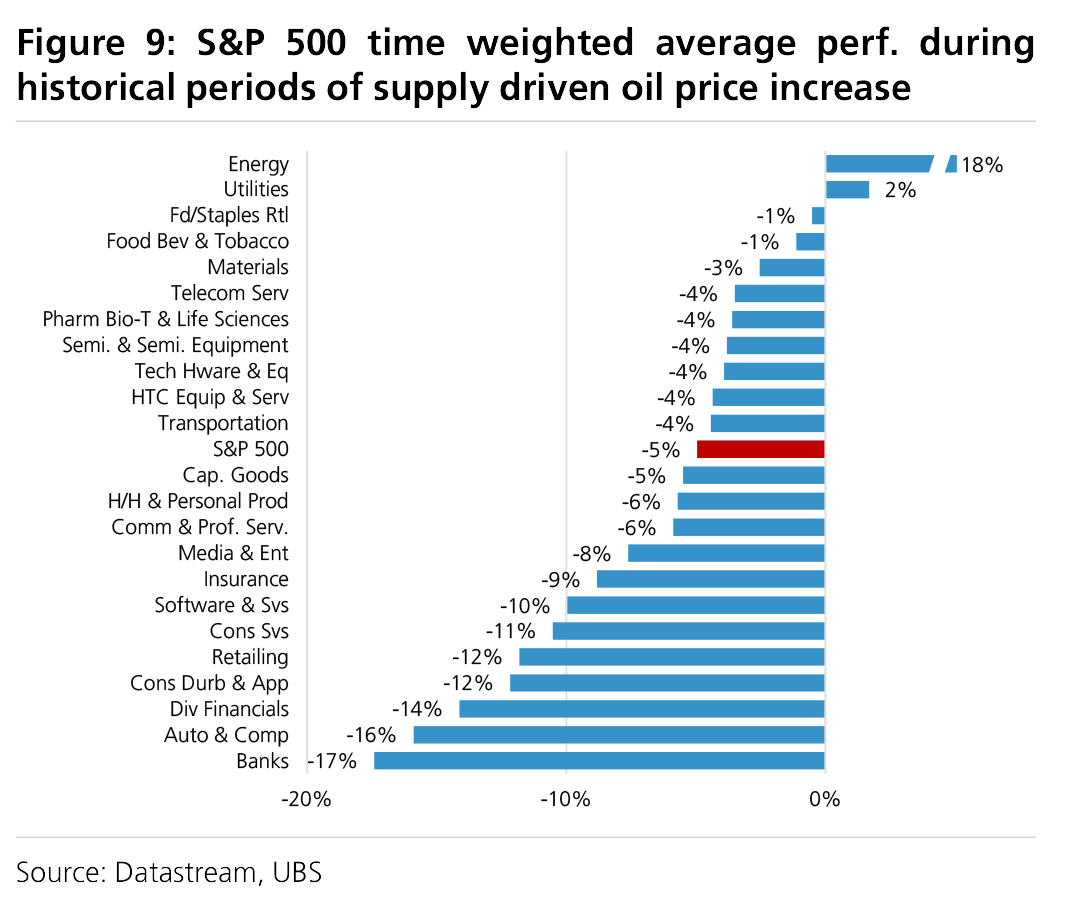

Οι κλάδοι Καταναλωτικών Αγαθών, Χρηματοοικονομικών και επιλεγμένων Βιομηχανιών έχουν υποαποδώσει περισσότερο σε προηγούμενα σοκ προσφοράς πετρελαίου.

Χρονικά σταθμισμένη μέση απόδοση του S&P 50 κατά τη διάρκεια ιστορικών περιόδων αύξησης τιμών πετρελαίου λόγω προσφοράς

Αυτό το μοτίβο εμφανίζεται και σε αυτό το σοκ και μπορεί να επεκταθεί καθώς εξαντλείται η δημοσιονομική στήριξη προς τον Αμερικανό καταναλωτή εν μέσω στάσιμου πραγματικού διαθέσιμου εισοδήματος. Οποιαδήποτε διεύρυνση των spreads πίστωσης πιθανότατα θα πλήξει σοβαρά τις μικρότερες χρηματοοικονομικές εταιρείες.

Όμως, στις ΗΠΑ, αν τα κέρδη της τεχνολογίας αντέξουν, η ζημιά δεν μπορεί να είναι πολύ βαθιά. Το Tech+ αποτελεί το 50% του δείκτη.

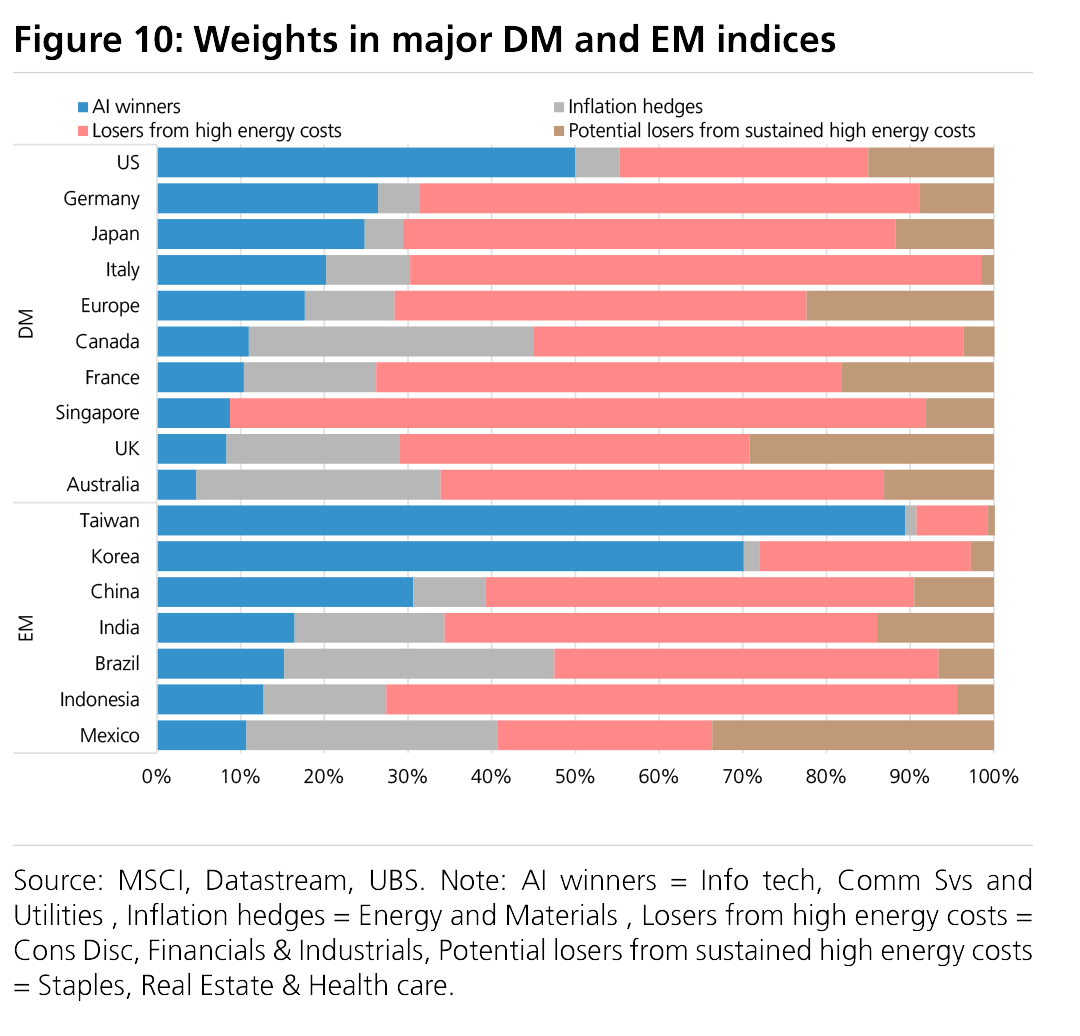

Σταθμίσεις σε μεγάλους δείκτες ανεπτυγμένων και αναδυόμενων αγορών

Εξαιρώντας το τμήμα του λογισμικού και των υπηρεσιών που ενδέχεται να κινδυνεύει από την AI, η έκθεση στην AI και τις υποδομές της αντιστοιχεί περίπου στο 45% του S&P500.

Σε επίπεδο δείκτη, οι αναδυόμενες αγορές (EM) θα αποδώσουν καλά όσο οι κεφαλαιουχικές δαπάνες των hyperscalers περιορίζονται από την προσφορά και όχι από τη ζήτηση. Αλλά εκτός από το γεγονός ότι η Βόρεια Ασία αντιπροσωπεύει το 69% της κεφαλαιοποίησης των αναδυόμενων αγορών, ο δείκτης υποστηρίζεται επίσης από το γεγονός ότι η Ενέργεια και τα Υλικά αποτελούν μεγάλο μέρος της Βραζιλίας, της Κίνας (που επαναπληθωρίζεται παρά το υψηλό ενεργειακό κόστος) και της Μέσης Ανατολής και Βόρειας Αφρικής (MENA).

Η Ινδία και η ASEAN είναι οι πιο εκτεθειμένες στις αναδυόμενες αγορές. Η Ευρώπη και η Ιαπωνία έχουν επίσης δει αύξηση στις προσδοκίες κερδών και στις αποτιμήσεις χωρίς να υποστηρίζονται από τα ίδια θεμελιώδη στοιχεία όπως οι ΗΠΑ. Υπάρχει περιθώριο απογοήτευσης εδώ.

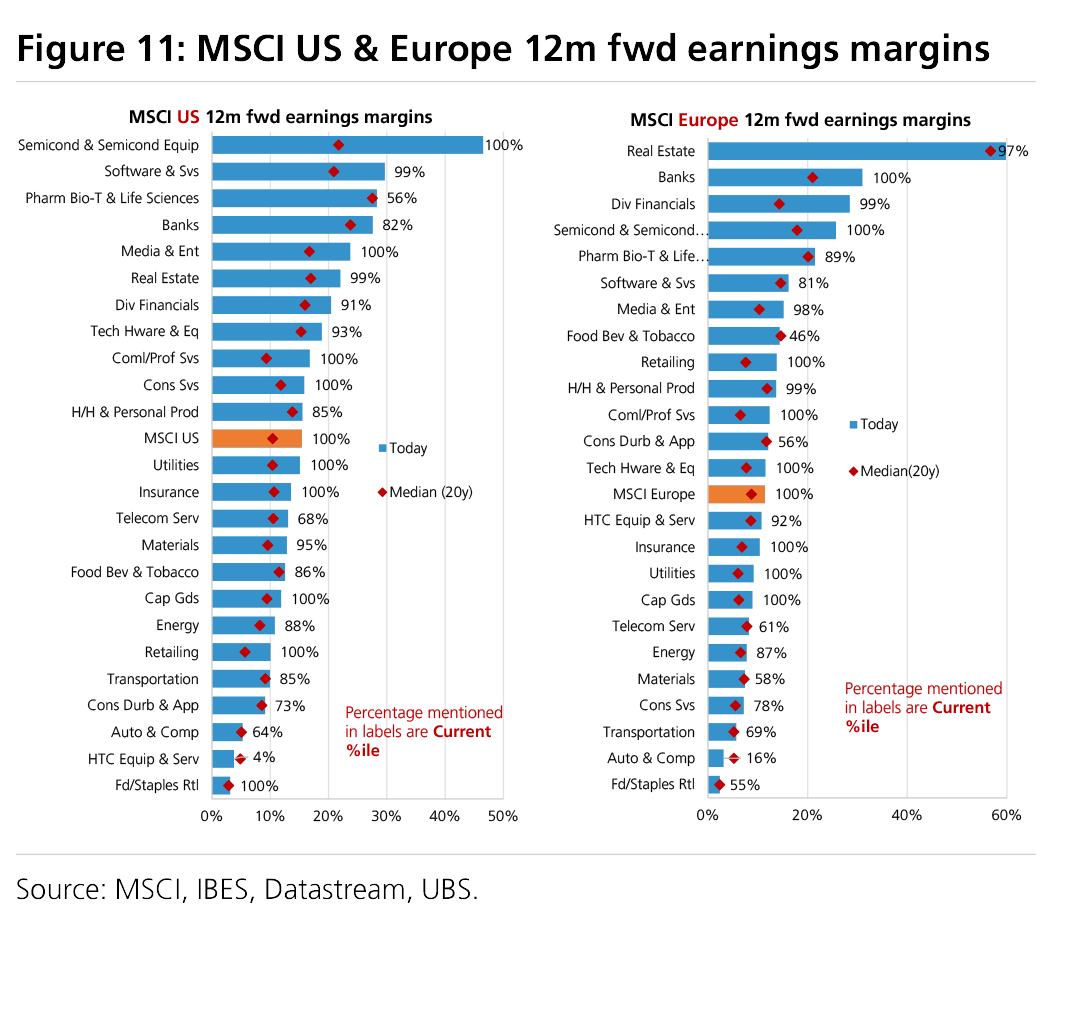

Σε αντίθεση με τις ΗΠΑ, τα «μαλακά» δεδομένα στην Ευρώπη έχουν επιδεινωθεί, με ασθενέστερες παραγγελίες στους επιμέρους δείκτες PMI και υψηλότερο κόστος εισροών να δείχνουν πίεση στα αυξημένα περιθώρια κέρδους.

Περιθώρια κερδών 12 μηνών MSCI US & Europe

Οι τρέχουσες προσδοκίες για αύξηση κερδών 16% στον Eurostoxx έως το 2026 πιθανότατα θα αποδειχθούν υπερβολικά αισιόδοξες.

www.worldenergynews.gr