Φαίνεται όμως ότι το upside δεν έχει τελειώσει καθώς η ανάλυση της BETA με ημερομηνία έκδοσης 5/7/2021 δίνει στην μετοχή τιμή - στόχο τα 20,68 ευρώ.

Κομβικό σημείο έχει υπάρξει το ξεκλείδωμα των 93 εκατ ευρώ, που δημιούργησε τεράστια υπεραξία και σημαντική ρευστότητα με την πώληση της θυγατρικής Cardlink στις ηλεκτρονικές συναλλαγές στην Worldline αλλά έπεται και συνέχεια.

Γίνεται αναφορά για επιστροφές κεφαλαίων, κάτι το οποίο η εταιρία ρητά διαψεύδει καθώς έχει ακολουθήσει την διαδικασία πρόσληψης συμβούλου για την διαχείριση της ρευστότητας των 93 εκατ ευρώ, που αναμένεται να έχει ολοκληρωθεί σύμφωνα με εκτιμήσεις το φθινόπωρο. Στα ενδεχόμενα που καταγράφει η ανάλυση περιλαμβάνονται η αυτόνομη εισαγωγή της ACS στο Χρηματιστήριο ή η διάθεση μειοψηφικού πσοσοστού.

Η ανάλυση εκτιμά ότι οι υπηρεσίες IT, η ενέργεια και οι ταχυμεταφορές θα είναι οι κλάδοι που θα οδηγήσουν την ανάπτυξη και την κερδοφορία.

Τα brands της Apple και της XIAOMI που ανεβάζουν το εγχώριο μερίδιο, ο κλάδος των air condition και της λιανικής που θα προσθέσουν αξία θα είναι από τους καταλύτες της αναπτυξιακής στρατηγικής.

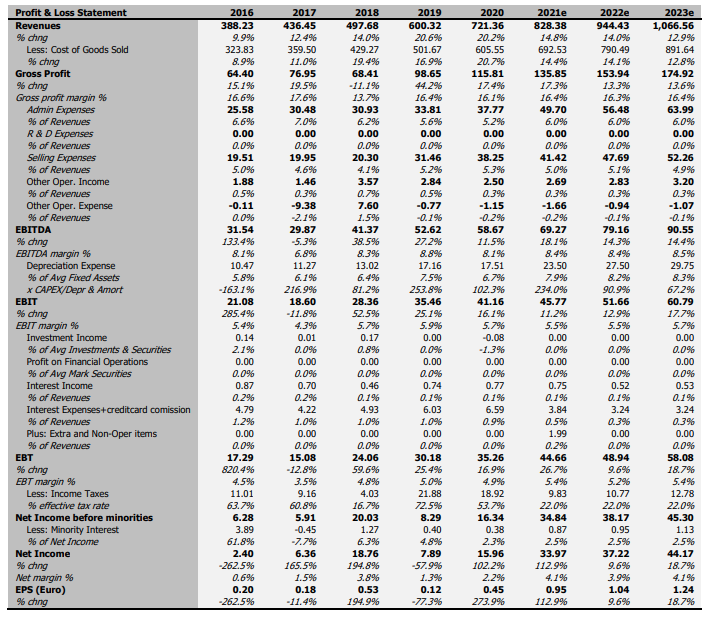

Το ανεκτέλεστο που ξεπερνά τα 300 εκατ ευρώ της Unisystems και η ανάληψη έργων στην ψηφιοποίηση της οικονομίας τόσο του ιδιωτικού όσο και του κρατικού τομέα θα εξασφαλίσουν μια κερδοφορία για την περίοδο 2020-2023 σε επίπεδο CAGR, Σύνθετου Ρυθμού Ετήσιου Ανάπτυξης 13,9%, 15,6% για το EBITDA και 40,4% στο επίπεδο μετά φόρων, που θα βοηθηθεί και με την μείωση του φόρου στο 22%.

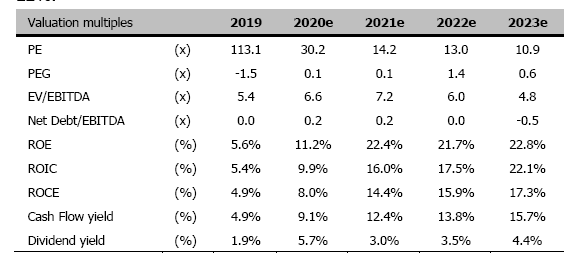

Το P/e στα τρέχοντα επίπεδα διαμορφώνεται στο 14,2 για το 2021 και στο 13 για το 2022, το EV/EBITDA στο 7,2 με βάση τις εκτιμήσεις για το 2021 και στο 6 με βάση αυτές του 2022 , το καθαρό χρέος στο μηδέν, η απόδοση ιδίων στο 22,4% για το 2021 και στο 21,7% για το 2022 και η προβλεπόμενη μερισματική απόδοση στο 3% το 2021 και στο 3,5% το 2022.

Oι προβλέψεις για το 2021 εκτιμούν πωλήσεις 828,4 εκατ ευρώ, για το 2022 944 εκατ και για το 2023 1,066 δισ ευρώ. Αντίστοιχα το EBITDA θα ανέλθει στα 69,27 εκατ ευρώ το 2021 και στα 90,55 εκατ ευρώ το 2023. Τα καθαρά κέρδη στα 33,97 εκατ ευρώ το 2021 με άνοδο 112,9% και το 2023 θα φτάσουν τα 44,17 εκατ ευρώ.

Οι βασικές προβλέψεις των μεγεθών μέχρι το 2023 με βάση την τρέχουσα κεφαλαιοποίηση

Για το 2021 στον κλάδο προϊόντων IT ποβλέπεται EBITDA margin 4%, που θα ανέλθει στο 4,25% το 2022 και 4,4% το 2023 χάρις την είσοσο στα air condition, την Quest Clima και τις οικονομίες κλίμακας. Προβλέπεται ένα ρυθμός ανάπτυξης πωλήσεων στο επίπεδο του 16,2% CAGR για την περίοδο 2020 -23 .

Αυτός θα προέλθει από την χονδρική (i-Square) 17,7% CAGR για την περίοδο 2020-23 και μικρότερο ρυθμό CAGR 15,5% για τις υπόλποιπες 3 δρασριότητες i - Storm, Quest on Line και Infoquuest Technologies.

Η Infoquest Technologies θα κινηθεί με ετήσιο ρυθμό ανόδου 15% στα έσοδα και το 2021 αυτά θα είναι στα 270,73 εκατ, 311,34 εκατ το 2022 και 358,04 το 2023, το EBITDA θα έχει αντίστοιχα έναν μέσο ρυθμό αύξησης 26,83% φθάνοντας τα 12,5 εκατ το 2023. Η Clima Quest και ο κλάδος των air condition GREE/Toyotomi θα λειτουργήσουν υποστηρικτικά στο σχήμα.Τα καθαρά κέρδη θα ανέλθουν στα 4,94 εκατ το 2021 και θα φθάσουν τα 8,11 εκατ το 2023.

Σύμφωνα με το μοντέλο Discounted Cash Flow που ακολουθεί η BETA σε 3 στάδια το EV της Infoquest Technologies ανέρχεται σε 83,07 εκατ ευρώ.

Η Quest On Line αντίστοιχα αναμένεται να φθάσει σε κύκλο εργασιών τα 35,13 εκατ ευρώ το 2021 και τα 45,25 εκατ το 2023.

Το EBITDA θα ξεπεράσει το1,5 εκατ ευρώ το 2022 και το EV εκτιμάται στα 23,96 εκατ ευρώ.

Η iStorm που αντιπροσωπεύει τα προϊόντα Apple στη λιανική αναμένεται να φθάσει σε πωλήσεις 36,71 εκατ το 2021 και 50,43 εκατ το 2023 με τα καθαρά κέρδη να ξεπερνούν το 1 εκατ το 2021 και τα 1,6 εκατ το 2023. Το EV υπολογίζεται στα 29,87 εκατ.

Η iSquare που είναι η χονδρεμπορική της Apple σε Ελλάδα και Κύπρο αναμένεται το 2021 να αυξήσει τα έσοδά της κατά 20% στα 208,54 εκατ ευρώ και το 2023 αυτά να ανέλθουν στα 282,98 εκατ. Τα καθαρά κέρδη φέτος θα κινηθούν με ανοδικό ρυθμό 54,7% στα 5,92 εκατ και το 2023 εκτιμώνται στα 8,6 εκατ ευρώ.

Το EV της εκτιμάται στα 124,62 εκατ ευρώ.

Η Unisystems αναμένεται να είναι ο νικητής του 2021. Και αυτό γιατί αναμένεται με άνοδο 45% στα έσοδα λόγω των projects με την ΕΕ, τα υψηλά περιθώρια, τον περιορισμό του κόστους και το υψηλό ανεκτέλεστο των 310 εκατ ευρώ σε έργα. Με το περιθώριο EBITDA να ανεβαίνει και να αναμένεται υψηλότερο του 7% λόγω της μελλοντικής ζήτησης ο εν λόγω τομέας, τα IT Services αναμένενται να έχει έσοδα 151,13 εκατ αυξημένα κατά 12,7% το 2021 και αυτά να φθάσουν στα 187,99 εκατ το 2023 με καθαρά κέρδη 5,40 και 7,57 εκατ ευρώ αντίστοιχα.

Το EV αντίστοιχα υπολογίζεται σε 90,95 εκατ ευρώ.

Η ACS, το βαρύ πυροβολικό του ομίλου θα έχει επίσης μια πολύ καλή χρονιά με έσοδα 140,64 εκατ ευρώ αυξημένα κατά 10,9% το 2021 και καθαρά κέρδη 14,15 εκατ.

Αυτά το 2023 εκτιμάται ότι θα ανέλθουν στα 171,98 εκατ με καθαρά κέρδη 18,52 εκατ.

Το EV της ACS εκτιμάται στα 266,61 εκατ ευρώ.

Οι ηλεκτρονικές συναλλαγές, Cardlink που συμφωνήθηκε να πουληθούν σε ποσοστό 85% σε αξία 93 εκατ έχουν χαμηλότερη αποτίμηση από την ανάλυση της BETA με ένα EV στα 65,08 εκατ.

Ο ενεργειακός κλάδος αυτών των Ανανεωσίμων με 28 MW έχει μια αποτίμηση EV στα 67,86 εκατ. Οι πληροφορίες πάντως αναφέρουν ότι δεν θα εστιάσει εκεί τις επεκτατικές κινήσεις του ο όμιλος.

Η ανάλυση με άθροισμα των επιμέρους μερών με βάση το DCF Model και μακροπρόθεσμο EBITDA με περιθώριο στο 7% προσδιορίζει μια κεφαλαιοποίηση στα 744,5 εκατ ευρώ που αντιστοιχεί στα 20,83 ευρώ ανά μετοχή. Αυτή η τιμή της μετοχής αντιστοιχεί σε προσδοκώμενο P/E 14,2 με βάση τα κέρδη του 2021 και EV/EBITDA στα 7,2.

Οι αναλυτικές προβλέψεις των μεγεθών του Ομίλου

www.worldenergynews.gr