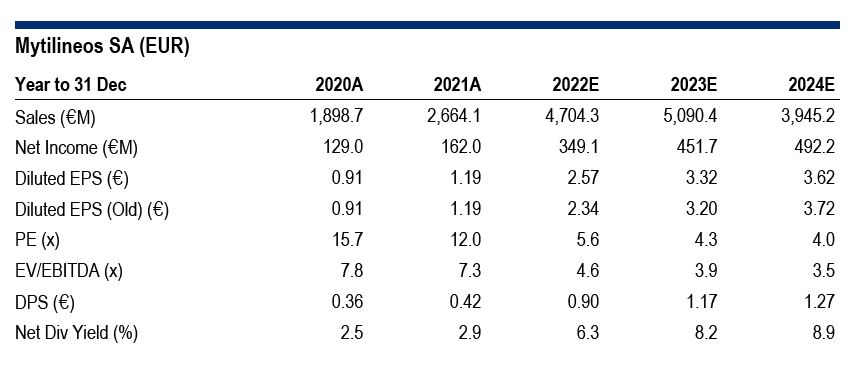

Σε σημερινό report της, η Citi αναβαθμίζει κατά 9% τις προβλέψεις για τα EBITDA της Mytilineos το 2022 σε 618 εκατ. ευρώ, με συνέπεια τα καθαρά κέρδη να προβλέπονται στα 349 εκατ. ευρώ

Αντίστοιχα, για το 2023 αναβαθμίζει τα EBITDA κατά 3% στα 745 εκατ. ευρώ με αποτέλεσμα η καθαρή κερδοφορία να ανεβαίνει στα 452 εκατ. ευρώ. Και η Citi μετά την Edison προβλέπει διπλασιασμό του μερίσματος σε 0,9 ευρώ/μετοχή το 2022 και 1,17 ευρώ/μετοχή για το 2023.

To αναλυτικό report

H CITI αυξάνει την πρόβλεψή της για την κερδοφορία της MYTILINEOS την επόμενη τριετία, επιβεβαιώνοντας το γεγονός ότι η Εταιρεία διανύει περίοδο σημαντικής αύξησης των κερδών της σε νέα, ακόμα υψηλότερα επίπεδα. Συγκεκριμένα, προβλέπει ότι τα καθαρά κέρδη του 2022 θα είναι διπλάσια (€349εκατ.) σε σχέση με το 2021 ενώ για το 2023 (€452εκάτ.) και το 2024 (€492εκάτ.) τριπλάσια σε σχέση με αυτά του 2021 (€162εκάτ.)

Με όχημα τις ευκαιρίες της «πράσινης» ανάπτυξης, η Εταιρεία μέσα από δύο ευδιάκριτους πυλώνες:

Α. επιταχύνει τη ανάπτυξη του σημαντικού παγκόσμιου portfolio, των >8GW σε έργα ΑΠΕ (P&G BU, RSD BU), που κατέχει, το οποίο λόγω της γεωγραφικής διαφοροποίησής του ευνοεί τη γρήγορη ανάπτυξή του

Β. «πρασινίζει» και αναβαθμίζει τη συνολική παραγωγή αλουμινίου (Metallurgy BU), μεταξύ άλλων μέσω ΑΠΕ, ενισχύοντας έτσι σημαντικά τα δομικά πλεονεκτήματα του Τομέα της Μεταλλουργίας

Εν αναμονή, ενός πολύ δυνατού σετ αποτελεσμάτων στο τρίτο τρίμηνο του 2022 (Q3 2022), η CITI ανοίγει ένα παράθυρο θετικού καταλύτη για την Εταιρεία

ΑΠΕ - RSD

Οι τρέχουσες εκτιμήσεις μιλούν για EBITDA 57 εκατ το 2022, αν και η αύξηση των αναληφθέντων έργων επιτρέπει μια σταθερή άνοδο της κερδοφορίας, με τον πήχυ στο 1 GW σε ετήσια βάση.

Αυτό μπορεί να διασφαλίζει ένα EBITDA της τάξης των 100 εκατ ευρώ που σημαίνει αύξηση 3,5 ευρώ της αξίας ανά μετοχή με βάση το μοντέλο DCF.

Αυτό θα επιτρέψει στις οικονομίες κλίμακας να έχουν απόδοση της τάξης του 20%

Για παράδειγμα μα βάση τα τελευταία project η εταιρία θα αναπτύξει ένα project 0,6 GW στην Χιλή στον κλάδο της ηλιακής ενέργαις και έχει υπογράψει 10ετές συμβόλαιο για PPA τροφοδσίας 1,1 TWh σε ετήσια βάση.

Οι παραδοχές για την κεφαλαιοποίηση

Η βασική δίνει σαν τιμή - στόχο τα 22 ευρώ βασιζόμενη σε παραγωγή 180 χιλ τόνων για το ανακυκλούμενο αλουμίνιο στους 60 χιλ τόνους και 850 χιλ τόνους αλουμίνα.

Έναρξη λειτουργίας του CCGT το 2022.

Η bull με στόχο τα 33 ευρώ ανά μετοχή βασίζεται στην εκτέλεση των projects του RSD τομέα.

Η παραγωγή της αλουμίνας ανεβαίνει 1,1 εκατ τόνους καθώς η διαδικασία της αποκατάστασης των εφοδιαστικών αλυσίδων είναι σε εξέλιξη.

Υψηλότερα περιθώρια στο EPC και υψηλές τιμές στα commodities.

To bear σενάριο στα 11 ευρώ με καθυστέρηση στα projects και μείωση της παραγωγής στην Ελλάδα

Χαμηλότερες τιμές στα commodities.

Το Αλουμίνιο

Οι προοπτικές είναι θετικές μετά από μια διόρθωση 40% από τα υψηλά. Η περικοπή παραγωγής λόγω της πτώσης των τιμών στο spot και της ανόδου του ενεργειακού κόστους έχει οδηγήσει σε αρνητικά περιθώρια για αρκετούς παραγωγούς, με αποτέλεσμα να περιορίζεται η προσφορά.

www.worldenergynews.gr