Σχετικά Άρθρα

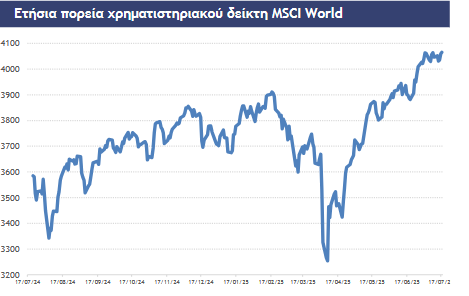

Μια ανάσα από τις 2.000 μονάδες το Χρηματιστήριο αλλά ο Trump δεν έχει τελειώσει με τους δασμούς (FT)

Οριακά τα futures στις διεθνείς αγορές – Μια βδομάδα έμεινε για τη συμφωνία ΗΠΑ – Ευρώπης για τους δασμούς

Οι εμπλοκές για όσους μετόχους δεν ανταλλάξουν τις μετοχές Metlen με Metlen PLC

Ο Kostin της Goldman βλέπει τον S&P στις 6.900 μονάδες σε 12 μήνες, το ερώτημα είναι τι θα γίνει βραχυπρόθεσμα με την Ευρώπη και τις ΗΠΑ, όπου δεν υπάρχει ακόμα εμπορική συνμφωνία.

Σύμφωνα με δημοσίευμα του Bloomberg πριν από μια ώρα, οι Ευρωπαίοι αξιωματούχοι τρέχουν να προλάβουν τις διαπραγματεύσεις με τους Αμερικανούς ομόλογούς τους πριν την προθεσμία της 1ης Αυγούστου, μετά από τις εντατικές συνομιλίες της προηγούμενης εβδομάδας.

Παρά το γεγονός ότι μπορεί να μην έχουμε μια ισορροπημένη συμφωνία, εντούτοις οι πληροφορίες αναφέρουν ότι η ευρωπαϊκή πλευρά μπορεί να δεχθεί κάποιες ανισορροπίες, για να αποφευχθούν οι υψηλοί δασμοί με τους οποίους απελεί ο πρόεδρος Trump.

Σε κάθε περίπτωση, η ευρωπαϊκή πλευρά ετοιμάζει και αντίμετρα, στο χειρότερο σενάριο, κατά το οποίο δεν θα υπάρξει κάποια συμφωνία.

Στις τράπεζες, στο χαμηλό της ημέρας στις δημοπρασίες έκλεισεη Alpha Bank -2,6% και ακολούθησαν Eurobank -1,16% και Εθνική -0,88%, ενώ με θετικό πρόσημο κατάφερε να κλείσει η Πειραιώς στο +0,33% από χαμηλό ημέρας -1,16%.

Στα μη τραπεζικά blue chips, οι μεγαλύτερες πιέσεις ασκήθηκαν σε ΔΕΗ -3,01% και Jumbo -1,94% λόγω αποκοπής μερίσματος, ενώ ανοδικά ξεχώρισαν ΔΑΑ +2,31% και Aegean +1,26%.

Από σήμερα 21/7 οι μετοχές της ΔΕΗ διαπραγματεύονται χωρίς το μέρισμα 0,40 ευρώ ( καθαρό 0,38 ευρώ ) με ημερομηνία καταβολής την την 25η Ιουλίου 2025 και οι μετοχές της Jumbo χωρίς το μέρισμα 0,50 ευρώ ( καθαρό 0,481 ευρώ) με η ημερομηνία έναρξης καταβολής του μερίσματος την 24η Ιουλίου 2025.

Επίσης οι μετοχές της Space Hellas διαπραγματεύονται σήμερα χωρίς το δικαίωμα στο μέρισμα ύψους 0,1425 ευρώ ανά μετοχή, καθαρό.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen ενισχύθηκε 0,48% στα 46,16 ευρώ με συναλλαγές 601.921 μετοχών, κεφαλαιοποίηση 6,605 δισ., υψηλό ημέρας στα 46,48 και χαμηλό στα 45,8.

H ΔΕΗ υποχώρησε 3,01% στα 14,17 ευρώ με όγκο συναλλαγών 262.972, κεφαλαιοποίηση 5,232 δισ., υψηλό ημέρας στα 14,34 και χαμηλό στα 14,15.

Η MotorOil υποχώρησε 0,39% στα 25,78 ευρώ με όγκο συναλλαγών 45.604, κεφαλαιοποίηση 2,855 δισ., υψηλό ημέρας στα 25,96 και χαμηλό στα 25,7.

Ο AΔMHE ενισχύθηκε 1,51% στα 3,37 ευρώ με όγκο συναλλαγών 217.527, κεφαλαιοποίηση 781 εκατ., υψηλό ημέρας στα 3,39 και χαμηλό στα 3,32.

Τα ΕΛΠΕ υποχώρησαν 0,26% στα 7,77 ευρώ με όγκο συναλλαγών 169.870, κεφαλαιοποίηση 2,374 δισ., υψηλό ημέρας στα 7,8 και χαμηλό στα 7,6.

Η Cenergy Holding ενισχύθηκε 0,38% στα 10,6 ευρώ με όγκο συναλλαγών 298.338 κεφαλαιοποίηση 2,251 δισ., υψηλό ημέρας στα 10,72 και χαμηλό στα 10,42.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 1,12% στα 21,28 ευρώ με όγκο συναλλαγών 152.870, κεφαλαιοποίηση 2,200 δισ., υψηλό ημέρας στα 21,6 και χαμηλό 21,2.

Η ΒΙΟΧΑΛΚΟ υποχώρησε 1,42% στα 6,24 ευρώ με όγκο συναλλαγών 116.262, κεφαλαιοποίηση 1,617 δισ., υψηλό ημέρας στα 6,35 και χαμηλό 6,23.

Η ΕΛΧΑ υποχώρησε 1,69% στα 2,62 ευρώ με όγκο συναλλαγών 178.448 κεφαλαιοποίηση 985 εκατ., υψηλό ημέρας στα 2,695 και χαμηλό 2,6.

Η ΤΙΤΑΝ υποχώρησε 0,39% στα 38ευρώ με όγκο συναλλαγών 75.719, κεφαλαιοποίηση 2,976 δισ., υψηλό ημέρας στα 38,1 και χαμηλό 37,75.

Η ΕΛΛΑΚΤΩΡ αμετάβλητη στα 1,326 ευρώ με όγκο συναλλαγών 137.664, κεφαλαιοποίηση 461 εκατ., με υψηλό ημέρας στα 1,328 και χαμηλό 1,31.

Η Quest υποχώρησε 2,05% στα 7,66 ευρώ με 18.169 συναλλαγές, κεφαλαιοποίηση 821 εκατ., με υψηλό ημέρας στα 7,83 και χαμηλό 7,65.

Η Alter Ego (AEM) υποχώρησε 0,21% στα 4,7 ευρώ με 114.507 συναλλαγές, κεφαλαιοποίηση 273 εκατ., με υψηλό ημέρας στα 4,746 και χαμηλό 4,666.

Η ΑΒΑΞ υποχώρησε 1,10% στα 2,255 ευρώ με 155.356 συναλλαγές, κεφαλαιοποίηση 334 εκατ., με υψηλό ημέρας στα 2,31 και χαμηλό 2,23.

Η ΑΚΤΟΡ ενισχύθηκε 0,17% στα 5,99 ευρώ με 236.494 συναλλαγές, κεφαλαιοποίηση 1,221 δισ., με υψηλό ημέρας στα 6 και χαμηλό 5,91.

Η Noval ενισχύθηκε 1,55% στα 2,62 ευρώ με 22.550 συναλλαγές, κεφαλαιοποίηση 331 εκατ., με υψηλό ημέρας στα 2,62 και χαμηλό 2,58.

Η Qualco υποχώρησε 1,05% στα 5,67 ευρώ με 83.907 συναλλαγές, κεφαλαιοποίηση 397 εκατ., με υψηλό ημέρας στα 5,77 και χαμηλό 5,63.

Η Alpha υποχώρησε 2,6% στα 3,264 ευρώ με όγκο συναλλαγών 5.740.519, κεφαλαιοποίηση 7.556 κατ., υψηλό ημέρας στα 3,36 και χαμηλό στα 3,265.

H Εθνική υποχώρησε 0,88% στα 11,82 ευρώ με όγκο συναλλαγών 993.673, κεφαλαιοποίηση 10,811 δισ., υψηλό ημέρας στα 11,96 και χαμηλό στα 11,705.

Η Eurobank υποχώρησε 1,16% στα 3,14 ευρώ με όγκο συναλλαγών 9.586.410, κεφαλαιοποίηση 11,544 δισ., υψηλό ημέρας στα 3,191 και χαμηλό στα 3,138.

Η Πειραιώς ενισχύθηκε 0,33% στα 6,75 ευρώ με συναλλαγές 3.872.202μετοχών, κεφαλαιοποίηση 8,442 δισ., υψηλό ημέρας στα 6,78 και χαμηλό στα 6,652.

UBS: Με καλή αφετηρία τα οικονομικά αποτελέσματα στις ΗΠΑ - Πηγή: BETA ΑΧΕΠΕΥ

Η φετινή περίοδος εταιρικών αποτελεσμάτων ξεκίνησε θετικά, με ενδείξεις ότι η ανοδική πορεία των μετοχών μπορεί να συνεχιστεί, παρά τις αυξημένες αποτιμήσεις. Παρότι η ανοδική δυναμική ίσως περιοριστεί βραχυπρόθεσμα, τα πρώτα αποτελέσματα ενισχύουν την εκτίμηση ότι η ανοδική αγορά (bull market) παραμένει ζωντανή.

Τι βλέπουμε:

· Ικανοποιητικά αποτελέσματα έως τώρα. Αν και μόνο το 15% των εταιρειών του S&P 500 έχει ανακοινώσει αποτελέσματα Β' τριμήνου, σχεδόν το 80% ξεπέρασε τις προβλέψεις για τα κέρδη ανά μετοχή (EPS). Επιπλέον, οι προβλέψεις για το επόμενο τρίμηνο είναι ενθαρρυντικές.

· Υψηλές αποτιμήσεις περιορίζουν τα άμεσα περιθώρια ανόδου. Η αγορά έχει ήδη προεξοφλήσει σημαντικά την αισιοδοξία, και με την προθεσμία του 1 Αυγούστου για τους δασμούς να πλησιάζει, αναμένουμε μεταβλητότητα. Ωστόσο, η σταθερότητα των αποτελεσμάτων προσφέρει στήριξη για το υπόλοιπο του έτους.

· Η οικονομία των ΗΠΑ παραμένει ανθεκτική. Οι λιανικές πωλήσεις Ιουνίου ξεπέρασαν τις εκτιμήσεις και η καταναλωτική δαπάνη – που αντιστοιχεί στο 70% της ΑΕΠ – διατηρεί δυναμική. Μεγάλες εταιρείες, όπως η Delta Airlines, δηλώνουν ότι ο Αμερικανός καταναλωτής παραμένει ισχυρός.

· Ασθενέστερο δολάριο ενισχύει τα εταιρικά κέρδη. Ιστορικά, κάθε 10% αποδυνάμωσης του δολαρίου αυξάνει τα κέρδη του S&P 500 κατά ~2,5%. Αν και βραχυπρόθεσμα μπορεί να υπάρξει, η μακροπρόθεσμη τάση αποδυνάμωσης του USD ενισχύει την πρόβλεψή μας για αυξημένα κέρδη έως το τέλος του έτους.

· Το νέο δημοσιονομικό πακέτο (OBBB) ενισχύει την επενδυτική δαπάνη. Οι νέες φορολογικές ελαφρύνσεις αυξάνουν τα διαθέσιμα κεφάλαια για επαναγορές μετοχών και επενδύσεων. Αυτό μπορεί να συμβάλει θετικά στα μελλοντικά κέρδη, μέσω αυξημένου κύκλου εργασιών.

Η στρατηγική μας:

Διατηρούμε την πρόβλεψή μας για τον δείκτη S&P 500 στις 6.500 μονάδες έως τον Ιούνιο 2026. Συνιστούμε στους επενδυτές να αξιοποιήσουμε τις περιόδους μεταβλητότητας για σταδιακή τοποθέτηση σε αγορές, δίνοντας έμφαση σε τομείς όπως:

· Πληροφορική

· Επικοινωνίες

· Υγεία

· Χρηματοοικονομικά

· Κοινής ωφέλειας

Εξελίξεις που μας τράβηξαν την προσοχή:

· Διαπραγματεύσεις ΗΠΑ–ΕΕ. Οι Ευρωπαίοι αξιωματούχοι αναζητούν λύση πριν από την προθεσμία της 1ης Αυγούστου, καθώς ο Τραμπ απειλεί με δασμούς έως και 30% στις ευρωπαϊκές εξαγωγές. Το πιθανότερο σενάριο είναι συμφωνία με μέσο δασμό γύρω στο 10%. Η επίπτωση στις ευρωπαϊκές μετοχές θεωρείται διαχειρίσιμη, μειώνεται σε υψηλής ποιότητας εταιρείες και θεματικές επενδύσεις στους κλάδους τεχνολογίας και ενέργειας.

· Πολιτικές εκθέσεις στην Ιαπωνία. Παρά την απώλεια της πλειοψηφίας της κυβέρνησης, ο Πρωθυπουργός Ισίμπα παραμένει στη θέση του. Οι αγορές αναμένουν ήπια συνέχιση της νομισματικής πολιτικής και διατήρηση της ανεξαρτησίας της Κεντρικής Τράπεζας. Ενισχύουμε τη στρατηγική «πώλησης στο ράλι» για το USDJPY και διατήρηση χαμηλού ρίσκου.

Εικόνα ελληνικής αγοράς

Αναλυτικά, στις τράπεζες, στο χαμηλό της ημέρας στις δημοπρασίες έκλεισε η Alpha Bank -2,6% και ακολούθησαν Eurobank -1,16% και Εθνική -0,88%, ενώ με θετικό πρόσημο κατάφερε να κλείσει η Πειραιώς στο +0,33% από χαμηλό ημέρας -1,16%.

Στα μη τραπεζικά blue chips, οι μεγαλύτερες πιέσεις ασκήθηκαν σε ΔΕΗ -3,01% και Jumbo -1,94% λόγω αποκοπής μερίσματος, ενώ ανοδικά ξεχώρισαν ΔΑΑ +2,31% και Aegean +1,26%.

Από σήμερα 21/7 οι μετοχές της ΔΕΗ διαπραγματεύονται χωρίς το μέρισμα 0,40 ευρώ ( καθαρό 0,38 ευρώ ) με ημερομηνία καταβολής την την 25η Ιουλίου 2025 και οι μετοχές της Jumbo χωρίς το μέρισμα 0,50 ευρώ ( καθαρό 0,481 ευρώ) με η ημερομηνία έναρξης καταβολής του μερίσματος την 24η Ιουλίου 2025.

Με οριακή πτώση ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη στο -0,08% και τον Τραπεζικό Δείκτη -0,02%.

Λίγο μετά τις 13:30, με ελεγχόμενες πιέσεις στις τράπεζες, με Εθνική -1,84%, Alpha Bank -1,5% αλλά και στο σύνολο των μη τραπεζικών μετοχών του FTSE 25, με τις μεγαλύτερες απώλειες σε ΔΕΗ -2,87% και Jumbo -2,3% λόγω αποκοπής μερίσματος, ο Τραπεζικός Δείκτης κατέγραψε το χαμηλό της ημέρας -1,25% και ο Γενικός Δείκτης στο -0,92%.

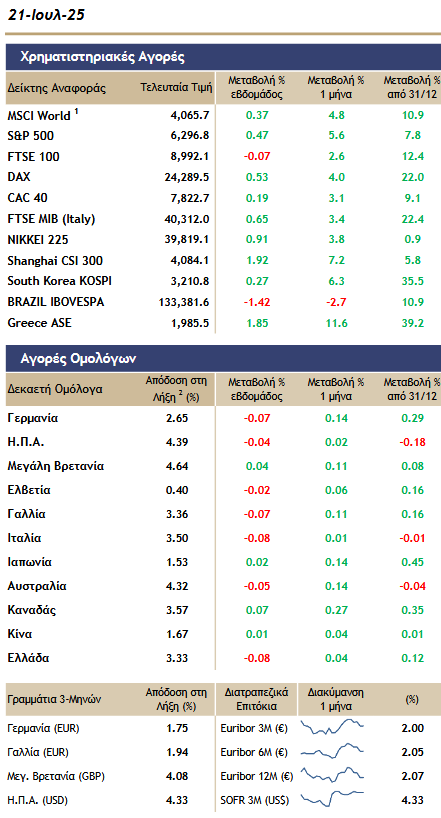

O Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με πτώση -0,76% στις 1.970 μονάδες, έχοντας υψηλό στις 1.984,67 μονάδες και χαμηλό τις 1.967,30 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε χαμηλά επίπεδα και ήταν μοιρασμένος στις τράπεζες και στα μη τραπεζικά blue chips.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 178,3 εκατ. ευρώ, εξ αυτών 19,6 εκατ. ευρώ, ο όγκος στα 38,1 εκατ. τεμάχια, εκ των οποίων τα 20,6 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 19,63 εκατ. ευρώ και όγκου 1,8 εκατ. τεμαχίων πραγματοποιήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Εθνική διακίνησε 25,4 χιλ. τεμάχια αξίας 300 χιλ. ευρώ και η Alpha Bank 1,16 εκατ. τεμάχια αξίας 3,83 εκατ. ευρώ.

Η Metlen 250 χιλ. τεμάχια αξίας 11,54 εκατ. ευρώ, η Jumbo 80,6 χιλ. τεμάχια αξίας 2,43 εκατ. ευρώ, η ΓΕΚ Τέρνα 20 χιλ. τεμάχια αξίας 427 χιλ. ευρώ, o Αktor 100 χιλ. τεμάχια αξίας 594 χιλ. ευρώ και ο Sarantis 10 χιλ. τεμάχια αξίας 136 χιλ. ευρώ.

Η ΙΝΤΕΡΛΑΪΦ 56,5 χιλ. τεμάχια αξίας 287 χιλ. ευρώ και η Lavipharm 97,6 χιλ. τεμάχια αξίας 82 χιλ. ευρώ.

Το σχόλιο της αγοράς από τη Hellenic Asset Management

Θετικό ήταν το πρόσημο των χρηματιστηριακών αγορών την προηγούμενη εβδομάδα, με τα κρατικά ομόλογα να δείχνουν μεικτές τάσεις ενώ τα εταιρικά ενισχύθηκαν.

Τα αποτελέσματα χρήσης των τραπεζών στις ΗΠΑ κρίθηκαν θετικά από τις αγορές, ενώ στο γεωπολιτικό σκηνικό δεν υπήρξαν σημαντικές μεταβολές στο κρίσιμο πεδίο των δασμών.

Για αυτή την εβδομάδα, συνολικά 120 εταιρίες των δεικτών S&P-500 και Eurostoxx-50 ανακοινώνουν αποτελέσματα έως την Παρασκευή, με δύο εκ των "Magnificent 7" εταιρειών να ανακοινώνουν την Τετάρτη, την Tesla και την Alphabet (Google).

Τα σημαντικότερα αποτελέσματα χρήσης εκ των υπόλοιπων είναι της Verizon σήμερα και των Coca-Cola, Philip Morris, SAP, Texas Instruments την Τρίτη.

Η ιταλική Unicredit και η IBM ανακοινώνουν αποτελέσματα την Τετάρτη.

Την Πέμπτη ξεχωρίζουν τα αποτελέσματα των BNP Paribas, TotalEnergies και LVMH από τη Γαλλία, ενώ από τις ΗΠΑ αυτά της Blackstone και της Intel. Τέλος την Παρασκευή, είναι η σειρά των Volkswagen και Eni SpA.

Αυτή η εβδομάδα είναι πλούσια σε χρήσιμες μακροοικονομικές ανακοινώσεις με τις πωλήσεις υπαρχουσών κατοικιών και τις πωλήσεις διαρκών καταναλωτικών αγαθών να ξεχωρίζουν στις ΗΠΑ, αλλά και τα προκαταρκτικά PMI του Ιουλίου την Πέμπτη να δίνουν μία ένδειξη για το επιχειρηματικό κλίμα. PMI για τον Ιούλιο επίσης ανακοινώνονται και στη Γαλλία, την Ιαπωνία, την Γερμανία και τη Μ. Βρετανία.

Την Παρασκευή θα ανακοινωθεί ο πληθωρισμός τιμών του Ιουλίου για την πόλη του Τόκυο, δίνοντας μία πρώτη ιδέα της πορείας των τιμών στην Ιαπωνία, σε μία κρίσιμη περίοδο για τις αποδόσεις των Ιαπωνικών ομολόγων και του Γιέν.

Νωρίτερα, την Πέμπτη, η Ευρωπαϊκή Κεντρική Τράπεζα θα έχει αποφασίσει για τα επιτόκια, χωρίς να αναμένεται κάποια κίνηση, σε μία αδιάφορη συνεδρίαση για τις αγορές εκτός κι αν η πρόεδρος Lagarde επιφυλάσει κάποια έκπληξη στη συνέντευξη τύπου.

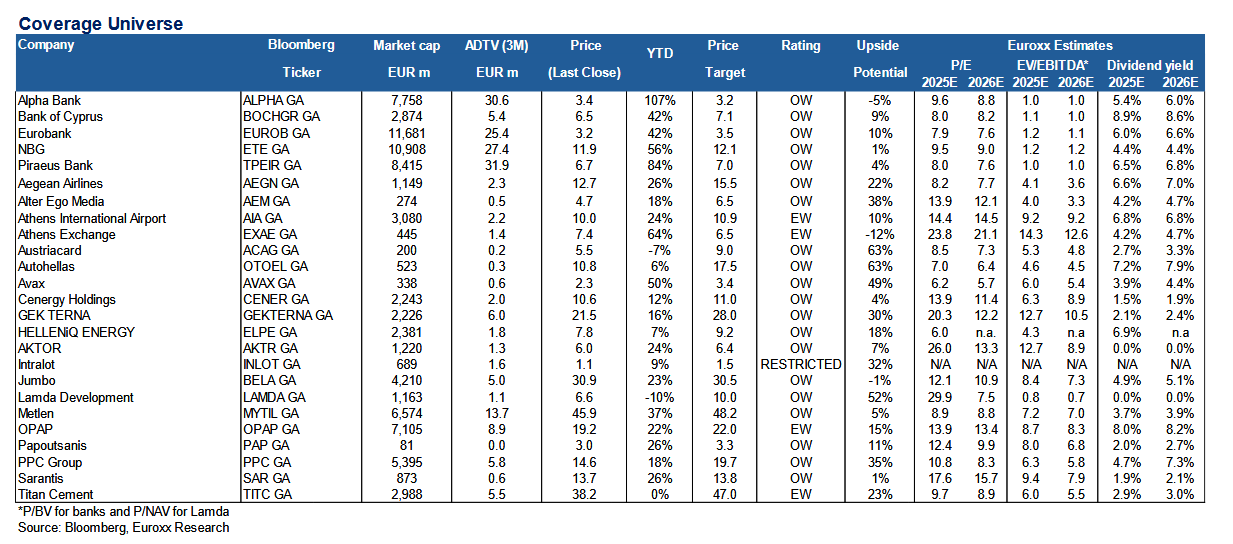

Euroxx: Η κάλυψη των 25 top picks της

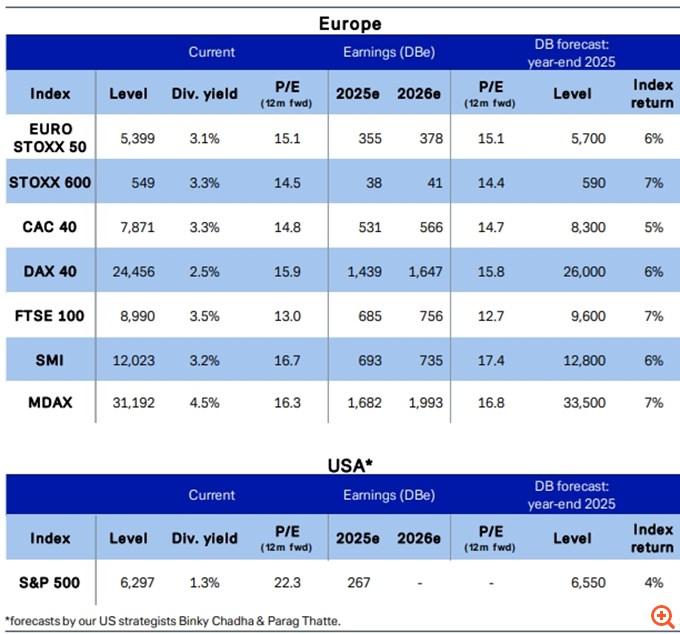

Deutsche Bank: Βουτιά 10% στις ευρωπαϊκές μετοχές και ύφεση στην Ευρωζώνη

Τα νέα για τους δασμούς συνεχίζουν να βρίσκονται στο επίκεντρο, με την τελική προθεσμία που έχει ορίσει ο Τραμπ για την 1η Αυγούστου να είναι μονό 10 μέρες μακριά.

Σε αυτό πλαίσιο, αν και το κύριο σενάριο της Deutsche Bank είναι ένας βασικός δασμός 10% και περαιτέρω άνοδος της τάξης του 6% στις ευρωπαϊκές αγορές μετοχών, προειδοποιεί ωστόσο πως στο bear σενάριο όπου ο βασικός δασμός στην ΕΕ διαμορφώνεται στο 20%, αυτό θα οδηγήσει σε βουτιά της τάξης του 10% για τις ευρωπαϊκές μετοχές και την οικονομία της Ευρωζώνης σε ύφεση.

Η γερμανική τράπεζα διατηρεί την πρόβλεψή της αμετάβλητη και αναμένει άνοδο 6% για τον EURO STOXX 50 στο βασικό της σενάριο μέχρι το τέλος του έτους. Ένας βασικός δασμός 20% ωστόσο, θα άλλαζε σημαντικά τις προοπτικές και τις εκτιμήσεις της.

Ένας δασμός 20% όμως θα χτυπούσε σημαντικά τα κέρδη ανά μετοχή και θα δημιουργούσε μεγαλύτερη αβεβαιότητα και σημαντικά χαμηλότερες αποτιμήσεις. Σε αυτή την περίπτωση, αναμένει ότι οι αγορές θα καταγράψουν βουτιά έως και 10% μέχρι το τέλος του 2025.

Μεικτές στις ευρωπαϊκές αγορές (νωρίτερα)

Μεικτές τάσεις καταγράφονται σήμερα 21/7 στα ευρωπαϊκά χρηματιστήρια, με τις ανησυχίες για τους δασμούς να παραμένουν καθώς πλησιάζει η 1η Αυγούστου, η προθεσμία του Αμερικανού προέδρου Donald Trump για την εφαρμογή δασμών 30% σε αγαθά που εισάγονται από την ΕΕ.

Περαιτέρω, ο υπουργός Εμπορίου των ΗΠΑ Howard Lutnick άφησε να εννοηθεί ότι ενδέχεται να επιβληθεί βασικός φόρος 10% στις μικρότερες οικονομίες.

Πτωτικά κινούνται οι τιμές του πετρελαίου, με το brent στα 68,86 δολ. το βαρέλι στο -0,60% και το αμερικανικό αργό στα 65,70 δολ. το βαρέλι στο -0,55%.

Άνοδος +0,90% καταγράφεται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Αυγούστου στα 33,90 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο -0,05%, ο δείκτης CAC στο Παρίσι -0,25%, ο δείκτης FTSE MIB -0,80%, ο δείκτης IBEX 35 στην Ισπανία στο -0,20% και ο FTSE 100 στο Λονδίνο στο +0,05%..

Στη Wall Street, τα futures του Dow Jones κινούνται στο +0,30%, του S&P 500 στο +0,25%, του Nasdaq στο +0,30%.

www.worldenergynews.gr