Η Σαουδική Αραβία και τα ΗΑΕ σκοπεύουν να είναι βασικοί παγκόσμιοι πρωταγωνιστές σε κέντρα δεδομένων με πολλά από τα "giga projects" να υποστηρίζονται από την πρόσβαση σε φθηνή ενέργεια, συμπεριλαμβανομένων των ανανεώσιμων πηγών ενέργειας, του φυσικού αερίου και της πυρηνικής ενέργειας

Η αύξηση της προσφοράς πετρελαίου μπορεί να έχει καθοδική πίεση στις βραχυπρόθεσμες τιμές του πετρελαίου κάτι που μπορεί να αλλάξει από το 2027 και μετά, καθώς η πλεονάζουσα παραγωγική ικανότητα μειώνεται, η δραστηριότητα ανάντη μετατοπίζεται στο φυσικό αέριο και τα μεγάλα κυβερνητικά προγράμματα δαπανών συνεχίζονται σύμφωνα με την έκθεση της UBS για το παγκόσμιο πετρέλαιο και φυσικό αέριο.

Σύμφωνα με το report τα περιφερειακά έργα ανάπτυξης LNG βρίσκονται σε πλήρη εξέλιξη, αν και είναι πιθανές καθυστερήσεις στην έναρξη και οι αυξήσεις στην πλήρη παραγωγική ικανότητα μπορεί να καθοριστούν από τη δυναμική της αγοράς.

Η Σαουδική Αραβία και τα ΗΑΕ σκοπεύουν να είναι βασικοί παγκόσμιοι πρωταγωνιστές σε κέντρα δεδομένων, με τη βοήθεια της κυβερνητικής υποστήριξης, καθώς και της πρόσβασης σε φθηνή ενέργεια και γη.

Η περιοχή επικεντρώνεται σαφώς στη διαφοροποίηση της οικονομίας της μακριά από το πετρέλαιο και το φυσικό αέριο. Πουθενά αυτό δεν είναι πιο εμφανές από ό,τι στη Σαουδική Αραβία, όπου βρίσκονται σε εξέλιξη πολλά "giga projects" . Αυτό περιλαμβάνει το Neom στο βορειοδυτικό τμήμα της χώρας με πολλά έργα υπό κατασκευή. Επιπλέον, τα ΗΑΕ και η Σαουδική Αραβία επικεντρώνονται πολύ στο να γίνουν βασικοί πρωταγωνιστές στην κατασκευή κέντρων δεδομένων, μαζί με τις ΗΠΑ και την Κίνα.

Αυτά τα έργα υποστηρίζονται από την πρόσβαση σε φθηνή ενέργεια, συμπεριλαμβανομένων των ανανεώσιμων πηγών ενέργειας, του φυσικού αερίου και της πυρηνικής ενέργειας.

Όσον αφορά το πετρέλαιο η Μέση Ανατολή συνεχίζει να αυξάνει την προσφορά στο πλαίσιο της ατζέντας του ΟΠΕΚ+ με την περιφερειακή δραστηριότητα αυξάνεται κατά το πρώτο τρίμηνο του 2026.

Ωστόσο, υπάρχει μια βελτίωση του ρυθμού παραγωγής για το 2027+, καθώς η πλεονάζουσα παραγωγική ικανότητα μειώνεται, ιδίως στη Σαουδική Αραβία, αφού εγκατέλειψε την προσθήκη παραγωγικής ικανότητας πετρελαίου στις αρχές του 2024.

Επιπλέον, τα κυβερνητικά προγράμματα δαπανών συνεχίζουν να αυξάνονται, με τις υψηλές τιμές του πετρελαίου να βοηθούν στην υποστήριξη αυτών των πρωτοβουλιών.

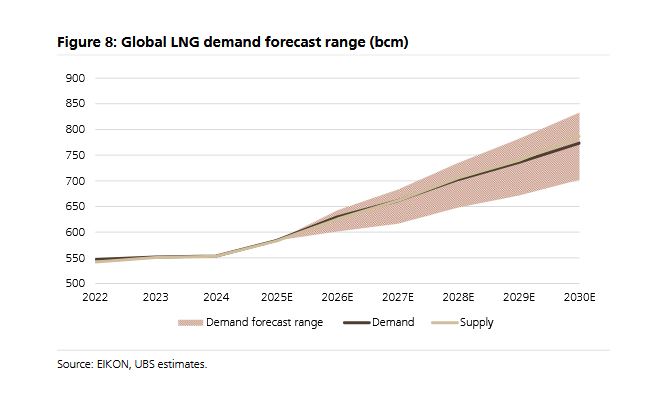

Οι προσθήκες δυναμικότητας LNG στο Κατάρ και τα ΗΑΕ βρίσκονται στο επίκεντρο. Το Κατάρ βρίσκεται ακόμη σε καλό δρόμο για σχεδόν διπλασιασμό της δυναμικότητας (77 έως 126 εκατ. τόνους ετησίως) μέσω των έργων NFE (2026) και NFS (2028), αν και τα χρονοδιαγράμματα έναρξης ενδέχεται να καθυστερήσουν.

Τα ΗΑΕ προσθέτουν 9,6 εκατ. τόνους ετησίως έως το 2028 μέσω του έργου Ruwais LNG.

Το Σαουδαραβικό LNG παραμένει μια πιθανότητα μέσω νέων ανακαλύψεων, αλλά η ανάπτυξη φυσικού αερίου βραχυπρόθεσμα είναι πιο πιθανή για εσωτερική κατανάλωση ενέργειας, συμπεριλαμβανομένης της αντικατάστασης ~1 εκατ. βαρελιών την ημέρα ενέργειας από πετρέλαιο.

Η δραστηριότητα σε όλη την περιοχή αυξάνεται για να υποστηρίξει την τρέχουσα παραγωγή, μαζί με την προετοιμασία για μελλοντικές προσθήκες δυναμικότητας πετρελαίου και φυσικού αερίου.

Ο αριθμός των πλατφορμών στη Σαουδική Αραβία εκτιμάται ότι θα αυξηθεί κατά 40-50 έως το 1ο τρίμηνο του 2026. Το Κουβέιτ διαθέτει 200+ πλατφόρμες και οι γεωτρήσεις της ADNOC παραμένουν σε καλό δρόμο για την αύξηση του στόλου των πλατφορμών σε 151+ έως το 2028 (έναντι 140 στο 3ο τρίμηνο του 2025) με περαιτέρω ανοδική πορεία.

Το πετρέλαιο

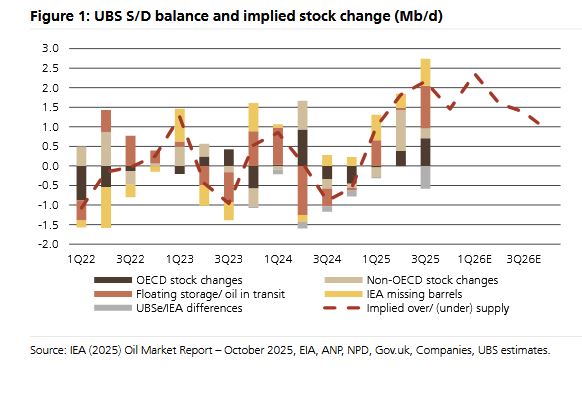

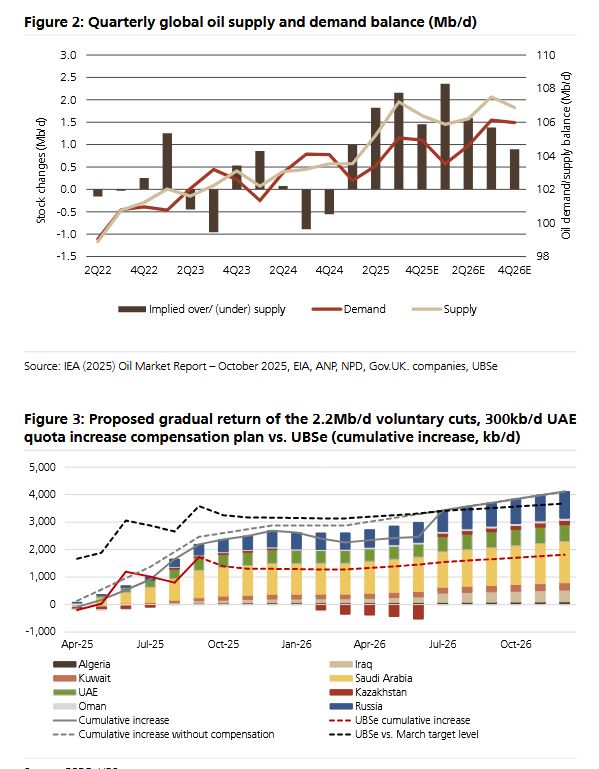

Στα 64/70 δολάρια εξακολουθεί να βλέπει το Brent για το οικονομικό έτος 2026/27 η UBS ενώ παράλληλα σημειώνει έναν βραχυπρόθεσμο κίνδυνο καθοδικής τάσης λόγω της αυξανόμενης υπερπροσφοράς στο πρώτο εξάμηνο του 2026, αλλά πραμένει θετική για τις προοπτικές για το 2027 και μετά.

Τέσσερα είναι τα βασικά συμπεράσματα σύμφωνα με την UBS

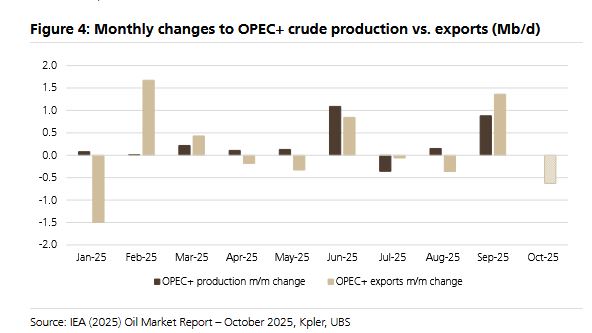

Πρώτον, οι αυξήσεις της προσφοράς του ΟΠΕΚ+ επιβραδύνονται, κάτι που, παράλληλα με την υποχώρηση της αύξησης της προσφοράς στις ΗΠΑ και τη διατήρηση της υγιούς ζήτησης (0,8-1,1 εκατ. βαρέλια ημερησίως), υποδηλώνει ότι οι ισορροπίες περιορίζονται ενόψει του 2027. H UBS κρίνει θετική την απόφαση του ΟΠΕΚ+ να διακόψει την προσφορά αυτήν τη χειμερινή περίοδο.

Δεύτερον, η περιφερειακή πλεονάζουσα παραγωγική ικανότητα μειώνεται. Η απόφαση της Σαουδικής Αραβίας να διατηρήσει την πλεονάζουσα παραγωγική ικανότητα πετρελαίου στα 12 εκατ. βαρέλια ημερησίως στις αρχές του 2024 αποτελεί μέρος αυτού.

Η UBS εκτιμά ότι οι όγκοι της Aramco για το τρίτο τρίμηνο του 2025 θα είναι 9,6 εκατομμύρια βαρέλια ημερησίως και θα αυξηθούν στα 10,3 εκατομμύρια βαρέλια ημερησίως το 2026. Αυτό θα μειώσει την πλεονάζουσα παραγωγική ικανότητα κάτω από το όριο των 2 εκατομμυρίων βαρελιών ημερησίως. Επιπλέον, η δραστηριότητα των εγκαταστάσεων δεν είχε ως στόχο μόνο να υποστηρίξει την αύξηση του όγκου του επόμενου έτους, αλλά και να διατηρήσει το βασικό επίπεδο παραγωγής.

Η Σαουδική Αραβία θα μπορούσε να φτάσει γρήγορα στο επίπεδο παραγωγικής ικανότητας των 12 εκατομμυρίων βαρελιών ημερησίως, αλλά δεν θα ήταν σε θέση να διατηρήσει αυτήν την παραγωγή για περισσότερο από 6 μήνες. Ενώ τα ΗΑΕ θα προσθέσουν κάποια πλεονάζουσα παραγωγική ικανότητα, που προς το παρόν δεν προβλέπεται να ξεπεράσει τα 5 εκατομμύρια βαρέλια ημερησίως.

Τρίτον, υπάρχει πολύ μεγαλύτερη περιφερειακή ώθηση στην ανάπτυξη φυσικού αερίου. Η αυξανόμενη δραστηριότητα των εγκαταστάσεων της Σαουδικής Αραβίας θα επικεντρωθεί στο φυσικό αέριο/πετρέλαιο κατά 55%/45%. Τα ΗΑΕ προσθέτουν επίσης παραγωγική ικανότητα φυσικού αερίου.

Τέταρτον, ενώ το κόστος περιφερειακής ανάπτυξης παραμένει πολύ χαμηλό, οι πρωτοβουλίες για τις κρατικές δαπάνες θα υποστηριχθούν από τις υψηλότερες τιμές του αργού πετρελαίου. Η Μ. Ανατολή σαφώς επικεντρώνεται στη διαφοροποίηση της αύξησης του ΑΕΠ μακριά από τη δραστηριότητα πετρελαίου και φυσικού αερίου.

Η δραστηριότητα πετρελαίου και φυσικού αερίου εκτιμάται ότι αποτελεί ~60% των εσόδων της Σαουδικής Αραβίας και περισσότερο του ΑΕΠ, δείχνοντας πόσο σημαντικό είναι οι υψηλότερες τιμές του πετρελαίου να μπορούν να υποστηρίξουν την ανάπτυξη όλων των έργων της.

LNG και φυσικό αέριο

Πέρα από τις προσθήκες δυναμικότητας LNG για την κάλυψη της αυξανόμενης διεθνούς ζήτησης υπάρχει επίσης μια ισχυρή ιστορία ανάπτυξης της εγχώριας ζήτησης σε ολόκληρη την M. Ανατολή σύμφωνα με την UBS.

Στο Κατάρ, η εστίαση παραμένει στα έργα NFE και NFS που έχουν προγραμματιστεί να τεθούν σε λειτουργία το 2026/28, αυξάνοντας τη δυναμικότητα της χώρας από ~77 εκατ. τόνους ετησίως σε 126 εκατ. τόνους ετησίως. Ορισμένες βασικές εταιρείες παγκόσμιας ενέργειας έχουν έκθεση σε αυτά τα έργα μαζί με την QatarGas, συμπεριλαμβανομένων των XOM, SHEL, TTE, COP και E. Εκτιμάται ότι το νεκρό σημείο του Κατάρ είναι στην περιοχή των 35-40 δολαρίων/Brent.

Δεδομένου του όγκου παραγωγής που έχει προγραμματιστεί να θέσει σε λειτουργία το Κατάρ τα επόμενα 3-4 χρόνια, η παραγωγή θα μπορούσε να αυξηθεί με την παγκόσμια ζήτηση, ώστε να μην συμπιεστούν οι διεθνείς τιμές. Οι όγκοι παραγωγής του Κατάρ παραμένουν επίσης σε μεγάλο βαθμό ασύμβατοι, επομένως αυτό θα μπορούσε επίσης να είναι ένας λόγος για την καθυστέρηση της αύξησης της χωρητικότητας.

Στα ΗΑΕ, πολλά έργα βρίσκονται σε εξέλιξη έως το 2028. Υπάρχει μικρότερη πίεση για αύξηση της χωρητικότητας τόσο δυναμικά όσο στις ΗΠΑ ή το Κατάρ, εν μέρει λόγω των αυξανόμενων εγχώριων αναγκών.

Σύμφωνα με την UBS υπάρχει μεγάλη ώθηση για προσθήκη πρόσθετης ενέργειας από φυσικό αέριο για την υποστήριξη της διαφοροποιημένης αναπτυσσόμενης οικονομίας της, συμπεριλαμβανομένης της κατασκευής κέντρων δεδομένων. Ενώ δίνεται μεγάλη έμφαση στην προσθήκη

ανανεώσιμων πηγών ενέργειας για την υποστήριξη κέντρων δεδομένων, η παραγωγή ενέργειας από φυσικό αέριο θα χρειαστεί ως

εφεδρική πηγή.

Στη Σαουδική Αραβία, οι όγκοι φυσικού αερίου προβλέπεται να αυξηθούν κατά 60% τα επόμενα 5+ χρόνια. Το έργο Jafurah των 2 δισεκατομμυρίων κυβικών εκατοστών την ημέρα αποτελεί παράδειγμα αυτού, μαζί με την επέκταση του εργοστασίου φυσικού αερίου Fadhili, δυναμικότητας 1,5 δισεκατομμυρίων κυβικών εκατοστών την ημέρα.

Το φυσικό αέριο αποτελεί κρίσιμο μέρος για τη βελτίωση της διάρκειας ζωής των αποθεμάτων πετρελαίου της Σαουδικής Αραβίας, καθώς και για τη μείωση των εκπομπών άνθρακα.

Μακροπρόθεσμα, η Σαουδική Αραβία θέλει να μεταφέρει το ενεργειακό της μείγμα κυρίως στο φυσικό αέριο και τις ανανεώσιμες πηγές ενέργειας, αντικαθιστώντας περίπου 1 εκατομμύριο βαρέλια την ημέρα της καύσης ενέργειας από πετρέλαιο.

www.worldenergynews.gr