Σχετικά Άρθρα

E.Mυτιληναίος: Γελάει καλύτερα όποιος γελάει τελευταίος....

Δυναμικό ρημπάουντ στα futures λόγω συμφωνίας για το shutdown - Roadshow του ΟΠΑΠ στις ΗΠΑ

Metlen: Νέα τιμή-στόχος στα 63e από τη BofA – Πρόβλεψη για EBITDA 1,036 δισ.

Χρυσός: Νέο ράλι 2% ελέω προβλέψεων για Fed

UBS: Οι επενδύσεις στην τεχνητή νοημοσύνη θα ξεπεράσουν το μισό τρισ. δολάρια το 2026

Στις τράπεζες, με τη μεγαλύτερη άνοδο έκλεισε η Eurobank +4% και ακολούθησαν Πειραιώς +2,5%, Alpha Bank +2,25% και Εθνική +1,6%.

Στα μη τραπεζικά blue chips, ανοδικά ξεχώρισε ο Aktor +6% και ακολούθησαν Viohalco +3%, Jumpo +2%, ΔΕΗ +2%, Lamda +1,8%,..ενώ υποχώρησαν μόνον οι Cenergy -1,3%, Metlen -0,30%, ΕΛΠΕ -0,35%.

Ισχυρό rebound κατέγραψε στη σημερινή συνεδρίαση το χρηματιστήριο Αθηνών, το οποίο έχει τη συμβολή της πλειονότητας των τίτλων του και του θετικού κλίματος στις διεθνείς αγορές, αν και οι πωλητές κάνουν επιλεκτικά αισθητή την παρουσία τους ακόμη.

Μετά από δύο πτωτικές εβδομάδες, ο τραπεζικός κλάδος, ο οποίος έχει δεχτεί και το μεγαλύτερο όγκο των πωλήσεων παραμένει στο επίκεντρο.

Την ίδια ώρα, κέρδη σημειώνουν και τα μεγαλύτερα ευρωπαϊκά χρηματιστήρια, καθώς υπάρχουν προσδοκίες ότι σύντομα θα τερματιστεί το shutdown στις ΗΠΑ, κατά τρόπο ολικό.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen υποχώρησε 0,52% στα 42 ευρώ με συναλλαγές 373.633, κεφαλαιοποίηση 6,006 δισ., υψηλό ημέρας στα 42,78 και χαμηλό στα 42.

H ΔΕΗ ενισχύθηκε 1,92% στα 16,44 ευρώ με όγκο συναλλαγών 917.330, κεφαλαιοποίηση 6,07 δισ., υψηλό ημέρας στα 16,55 και χαμηλό στα 16,22.

Η Motor Oil ενισχύθηκε 1,35% στα 27,1 ευρώ με όγκο συναλλαγών 127.450, κεφαλαιοποίηση 3,002 δισ., υψηλό ημέρας στα 27,1 και χαμηλό στα 26,78.

Ο AΔMHE ενισχύθηκε 0,51% στα 2,94 ευρώ με όγκο συναλλαγών 260.616, κεφαλαιοποίηση 682 εκατ., υψηλό ημέρας στα 2,965 και χαμηλό στα 2,91.

Τα ΕΛΠΕ υποχώρησαν 0,25% στα 7,88 ευρώ με όγκο συναλλαγών 292.485, κεφαλαιοποίηση 2,408 δισ., υψηλό ημέρας στα 8 και χαμηλό στα 7,855.

Η Cenergy Holding υποχώρησε 0,4% στα 14,9 ευρώ με όγκο συναλλαγών 265.916, κεφαλαιοποίηση 3,164 δισ., υψηλό ημέρας στα 15,2 και χαμηλό στα 14,72.

Η ΓΕΚ ΤΕΡΝΑ ενισχύθηκε 0,43% στα 23,12 ευρώ με όγκο συναλλαγών 133.354, κεφαλαιοποίηση 2,391 δισ., υψηλό ημέρας στα 23,36 και χαμηλό στα 23.

Η ΒΙΟΧΑΛΚΟ ενισχύθηκε 3,26% στα 9,49 ευρώ με όγκο συναλλαγών 268.205 κεφαλαιοποίηση 2,459 δισ., υψηλό ημέρας στα 9,49 και χαμηλό 9,19.

Η ΕΛΧΑ υποχώρησε 0,78% στα 3,165 ευρώ με όγκο συναλλαγών 149.596, κεφαλαιοποίηση 1.187 δισ., με υψηλό ημέρας στα 3,28 και χαμηλό 3,165.

Η ΤΙΤΑΝ ενισχύθηκε 1,63% στα 40,6 ευρώ με όγκο συναλλαγών 63.567, κεφαλαιοποίηση 3.180 δισ., υψηλό ημέρας στα 40,8 και χαμηλό 40.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 1,24% στα 1,63 ευρώ με 187.466 συναλλαγές, κεφαλαιοποίηση 567 εκατ., με υψηλό ημέρας στα 1,64 και χαμηλό 1,602.

Η Quest ενισχύθηκε 0,59% στα 6,83 ευρώ με συναλλαγές 28.391, κεφαλαιοποίηση 732 εκατ., με υψηλό ημέρας στα 6,89 και χαμηλό 6,78.

Η Alter Ego (AEM) ενισχύθηκε 0,33% στα 6,07 ευρώ με 55.401 συναλλαγές, κεφαλαιοποίηση 355 εκατ., με υψηλό ημέρας στα 6,1 και χαμηλό 6,03.

Η ΑΒΑΞ ενισχύθηκε 1,3% στα 2,33 ευρώ με 124.092 συναλλαγές, κεφαλαιοποίηση 345 εκατ., με υψηλό ημέρας στα 2,35 και χαμηλό 2,3.

Η ΑΚΤΟΡ ενισχύθηκε 6,56% στα 9,1 ευρώ με 401.468 συναλλαγές, κεφαλαιοποίηση 1,856δισ., με υψηλό ημέρας στα 9,1 και χαμηλό 8,56.

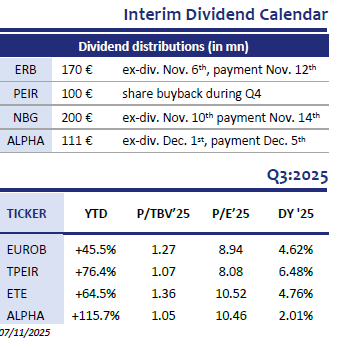

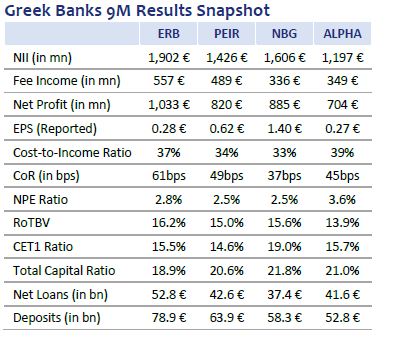

Η έκθεση της BETA για τις ελληνικές τράπεζες

Το τρίτο τρίμηνο εξελίχθηκε με πιο ήπιο τόνο σε σύγκριση με την δυναμική του πρώτου εξαμήνου του έτους. Παρ’ όλα αυτά, οι τράπεζες παραμένουν άνετα εντός των καθορισμένων στόχων, παρουσιάζοντας αποτελέσματα που σε μεγάλο βαθμό είναι σύμφωνα με τις προσδοκίες και αποφεύγοντας ανεπιθύμητες εκπλήξεις.

Αναδείχθηκαν αρκετές βασικές τάσεις: τα καθαρά έσοδα από τόκους (NII) φαίνεται ότι βρίσκουν σταθερότητα. Παρά μια οριακή μείωση αυτό το τρίμηνο, ο αριθμός ουσιαστικά παρέμεινε σταθερός — ένα πιθανό σημείο καμπής. Με το τέταρτο τρίμηνο να εμφανίζει ιστορικά εποχική ισχύ, υπάρχει συγκρατημένη αισιοδοξία ότι τα NII θα μπορούσαν να επιστρέψουν σε θετικό έδαφος, υπό την προϋπόθεση ότι τα επιτόκια παραμείνουν σταθερά στο 2%.

Τα έσοδα από προμήθειες συνεχίζουν την εντυπωσιακή τους πορεία, διατηρώντας την ισχυρή ανοδική δυναμική που παρατηρείται από την αρχή του έτους. Αυτή η ανθεκτικότητα υπογραμμίζει την προσπάθεια των τραπεζών να διαφοροποιήσουν τις πηγές εσόδων τους.

Οι καθαρές χορηγήσεις στεγαστικών δανείων έγιναν θετικές για πρώτη φορά τα τελευταία 15 χρόνια — ένα ορόσημο που αξίζει να σημειωθεί. Ενώ οι εταιρικές χορηγήσεις παραμένουν η κύρια κινητήρια δύναμη της πιστωτικής επέκτασης, η δραστηριότητα στα στεγαστικά δάνεια προσφέρει ένα θετικό σήμα για την ευρύτερη οικονομία.

Κοιτάζοντας μπροστά, αναμένουμε ότι το τέταρτο τρίμηνο θα είναι το ισχυρότερο τρίμηνο του έτους για τον τραπεζικό τομέα. Εκτός από απρόβλεπτα μακροοικονομικά σοκ, οι τράπεζες βρίσκονται σε καλή θέση για να επιτύχουν — και ενδεχομένως να υπερβούν — τους στόχους που τέθηκαν στην αρχή του έτους.

Ο τομέας παραμένει υπό ενεργή παρακολούθηση καθώς αξιολογούμε τις επιπτώσεις των τελευταίων αποτελεσμάτων και τελειοποιούμε τις προβλέψεις μας για το 2026. Με βάση την αποτίμηση, η Alpha Bank συνεχίζει να ξεχωρίζει ως η κορυφαία μας επιλογή.

Το σχόλιο της αγοράς από τη Hellenic Asset Management

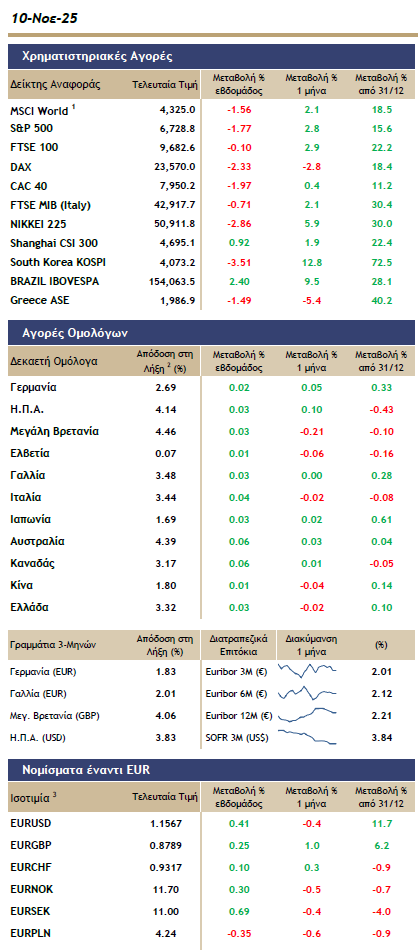

Η εβδομάδα ξεκινά μετά τις μετοχικές αγορές και τα εμπορεύματα να ενισχύονται, ενώ τα κρατικά ομόλογα υποχωρούν, καθώς διαφαίνεται επίλυση μέσω συμφωνίας στο Κογκρέσο, στο κλείσιμο για 5η συνεχόμενη εβδομάδα των δημόσιων υπηρεσιών των ΗΠΑ, λόγω της υπέρβασης του ορίου του κρατικού χρέους. Για αυτό τον λόγο δεν ανακοινώθηκαν την Παρασκευή τα στοιχεία για την αγορά εργασίας τον Οκτώβριο. Παρόλα αυτά, με την βοήθεια ιδιωτικών εταιριών συλλογής και ανάλυσης δεδομένων για την αγορά εργασίας, επιβεβαιώνεται ο φόβος επιβράδυνσης της αμερικανικής οικονομίας κατά το τρέχον τρίμηνο, αφού εμφανίζεται ότι υπήρξαν οριακές απώλειες θέσεων εργασίας – και όχι δημιουργία νέων.

Στη συνέχεια της εβδομάδας, με μικρές πιθανότητες να επηρεαστούν οι αγορές από τα λίγα και δευτερεύουσας σημασίας μακροοικονομικά στοιχεία αυτή την εβδομάδα, καθίσταται αδύνατο να δημιουργηθούν συνθήκες που θα επηρεάσουν καταλυτικά το επενδυτικό ενδιαφέρον. Οι συνεδριάσεις όλων των μεγάλων κεντρικών τραπεζών βρίσκονται πλέον πίσω μας και θα ξαναβγούν στο προσκήνιο τον Δεκέμβριο, όπου, με βάση τις παρούσες εκτιμήσεις, μόνο για την ECB (Ευρωπαϊκή Κεντρική Τράπεζα) θεωρείται δεδομένη η απόφαση της – και αυτή θα είναι να αφήσει τα επιτόκια αμετάβλητα.

Για τις κεντρικές όμως τράπεζες των ΗΠΑ (FED), Μ. Βρετανίας (BOE) και Ιαπωνίας (BOJ) τα δεδομένα είναι ρευστά, με τις δύο πρώτες (FED & BOE) να αμφιταλαντεύονται μεταξύ καμίας κίνησης και μείωσης 25 μονάδων βάσης (0,25%), ενώ η BOJ, αντίθετα, βρίσκεται μεταξύ του να τα αφήσει αμετάβλητα ή να τα αυξήσει κατά 25 μονάδες βάσης.

Επίσης, οι ανακοινώσεις χρήσης τριμήνου έχουν σχεδόν ολοκληρωθεί στις ΗΠΑ, με τις μετοχές του S&P500 να έχουν καταγράψει ετήσια άνοδο κερδών κατά 10,7%, με την σημαντικότερη όμως εταιρεία, την Nvidia, να ανακοινώνει αποτελέσματα στις 19/11, για να ολοκληρωθεί έτσι η εικόνα άλλου ενός τριμήνου θετικών συνολικά αποτελεσμάτων χρήσης.

Εικόνα αγοράς

Ανοδικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη +0,59% και τον Τραπεζικό Δείκτη στο +1,07%.

Λίγοι μετά τις 15:30 εντάθηκαν οι αγοραστικές παρεμβάσεις στις τράπεζες, με Eurobank +4%, Πειραιώς +3% αλλά και στο σύνολο σχεδόν των μη τραπεζικων μετοχές του FTSE 25, με Viohalco +3%, Jumbo, ΔΕΗ +2%..και ο ο Τραπεζικός Δείκτης κατέγραψε το υψηλό της ημέρας +2,81% και ο Γενικός Δείκτης στο +1,76%.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με άνοδο +1,44% στις 2.018 μονάδες, έχοντας υψηλό τις 2.021,89 μονάδες και χαμηλό τις 1.998,62 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε ικανοποιητικά επίπεδα, συμπεριλαμβανομένων και των πακέτων.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 258,9 εκατ. ευρώ, εξ αυτών τα 55,3 εκατ. ευρώ σε πακέτα, ο όγκος στα 43 εκατ. τεμάχια, εκ των οποίων τα 28 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 55,32 εκατ. ευρώ και όγκου 9,62 εκατ. τεμαχίων πραγματοποήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Εθνική διακίνησε 490,2 χιλ. τεμάχια αξίας 6,26 εκατ. ευρώ, η Eurobank 4,66 εκατ. τεμάχια αξίας 15,43 εκατ. ευρώ και η Πειραιώς 1,12 εκατ. τεμάχια αξίας 7,65 εκατ. ευρώ..

Η ΔΕΗ 114,7 χιλ. τεμάχια αξίας 1,88 εκατ. ευρώ, ο ΟΤΕ 35 χιλ. τεμάχια αξάις 574 χιλ. ευρώ, ο ΟΠΑΠ 120 χιλ. τεμάχια αξάις 2,06 εκατ. ευρώ, η Jumbo 379,5 χιλ. τεμάχια αξίας 10,78 εκατ. ευρώ και η Lamda 30 χιλ. τεμάχια αξάις 219 χιλ. ευρώ.

Tα ΕΧΑΕ 1,39 εκατ. τεμάχια αξίας 8,74 εκατ. ευρώ, η Intralot 12,2 χιλ. τεμάχια αξίας 1,33 εκατ. ευρώ, η ΙΝΤΕΡΛΑΪΦ 22 χιλ. τεμάχια αξάις132 χιλ. ευρώ και η REAL CONSULTING 44,9 χιλ. τεμάχια αξάις 231 χιλ. ευρώ.

Κέρδη στις ευρωπαϊκές αγορές

Ανοδικά κινούνται σήμερα 10/11 τα ευρωπαϊκά χρηματιστήρια, με την επενδυτική ψυχολογία να βελτιώνεται από τις αναφορές πως υπάρχει συμφωνία για τερματισμό του shutdown στις ΗΠΑ, βάζοντας τέλος στο ιστορικό κλείσιμο της κυβέρνησης των ΗΠΑ, το μεγαλύτερο χρονικό διάστημα στην ιστορία της χώρας, το οποίο είχε διαταράξει τα πάντα, από τα αεροπορικά ταξίδια μέχρι τις βασικές δημοσιοποιήσεις οικονομικών δεδομένων.

Ανοδικά κινούνται οι τιμές πετρελαίου, με το brent στα 64,06 δολ. το βαρέλι στο +0,70% και το αμερικανικό αργό στα 60,23 δολ. το βαρέλι στο +0,80%.

Άνοδος +0,55% καταγράφεται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Δεκεμβρίου στα 31,37 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο +1,6%, ο δείκτης CAC στο Παρίσι +1%, ο δείκτης FTSE MIB +1,3%, ο δείκτης IBEX 35 στην Ισπανία στο +1,3% και ο FTSE 100 στο Λονδίνο +0,65%.

Στη Wall Street, τα futures του Dow Jones κινούνται στο +0,25%, του S&P 500 στο +0,75% και του Nasdaq στο +1,3%.

www.worldenergynews.gr