Σχετικά Άρθρα

Tι αναμένει η Eurobank Equities για τα αποτελέσματα Πειραιώς, Eurobank και HelleniQ Energy

Στις τράπεζες, με τη μεγαλύτερη άνοδο έκλεισαν Alpha Bank +3,11% και Πειραιώς +3,05% και ακολούθησαν Εθνική +1,79% και Eurobank +1,44%.

Στα μη τραπεζικά blue chips, ξεχώρισε η Metlen +5,25% και ακολούθησαν ΟΤΕ +2,22%, Jumbo +1,87%, Viohalco +1,62%...ενώ υποχώρησαν Coca Cola -1,72%, ΕΛΧΑ -1,5%, OΠΑΠ -1,15%.

Μετά από τρεις σερί πτωτικές συνεδριάσεις, το Χρηματιστήριο Αθηνών αντέδρασε σήμερα ανοδικά, λαμβάνοντας ισχυρή ώθηση από τίτλους που έχουν δώσει το τελευταίο 24ωρο σημαντικές ειδήσεις, όπως το μνημόνιο συνεργασίας της Metlen με τη Shell.

Το ενδιαφέρον τώρα στρέφεται πλέον στο διήμερο Πέμπτης – Παρασκευής, όταν και αναμένονται οι ανακοινώσεις των οικονομικών αποτελεσμάτων των ελληνικών τραπεζών, που εκτιμάται ότι θα καθορίσουν τη βραχυπρόθεσμη τάση της αγοράς. Οι αναλυτές εμφανίζονται αισιόδοξοι ως προς την επίτευξη των στόχων για το σύνολο της χρήσης, εκτιμώντας ότι οι επιδόσεις του κλάδου θα κινηθούν εντός των προβλέψεων.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen ενισχύθηκε 5,25% στα 36,9 ευρώ με συναλλαγές 286.324, κεφαλαιοποίηση 5,277 δισ., υψηλό ημέρας στα 37,04 και χαμηλό στα 35,58.

H ΔΕΗ ενισχύθηκε 0,48% στα 18,72 ευρώ με όγκο συναλλαγών 400.449, κεφαλαιοποίηση 6,912 δισ., υψηλό ημέρας στα 18,83 και χαμηλό στα 18,45.

Η Motor Oil υποχώρησε 0,49%% στα 36,22 ευρώ με όγκο συναλλαγών 162.088, κεφαλαιοποίηση 4,012 δισ., υψηλό ημέρας στα 36,66 και χαμηλό στα 35,88.

Ο AΔMHE υποχώρησε 0,34% στα 2,95 ευρώ με όγκο συναλλαγών 142.253, κεφαλαιοποίηση 684 εκατ., υψηλό ημέρας στα 2,97 και χαμηλό στα 2,935.

Τα ΕΛΠΕ υποχώρησαν 0,05% στα 9,095 ευρώ με όγκο συναλλαγών 130.541, κεφαλαιοποίηση 2,779 δισ., υψηλό ημέρας στα 9,2 και χαμηλό στα 9,06.

Η Cenergy Holding αμετάβλητη στα 21,1 ευρώ με όγκο συναλλαγών 281.594, κεφαλαιοποίηση 4,481 δισ., υψηλό ημέρας στα 21,35 και χαμηλό στα 20,75.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 0,22% στα 35,7 ευρώ με όγκο συναλλαγών 133.599, κεφαλαιοποίηση 3,692 δισ., υψηλό ημέρας στα 35,9 και χαμηλό στα 35,3.

Η ΒΙΟΧΑΛΚΟ ενισχύθηκε 1,62% στα 15,08 ευρώ με όγκο συναλλαγών 233.499 κεφαλαιοποίηση 3,908 δισ., υψηλό ημέρας στα 15,22 και χαμηλό 14,78.

Η ΕΛΧΑ υποχώρησε 1,5% στα 4,6 ευρώ με όγκο συναλλαγών 160.753, κεφαλαιοποίηση 1.726 δισ., με υψηλό ημέρας στα 4,8 και χαμηλό 4,595.

Η ΤΙΤΑΝ ενισχύθηκε 0,19% στα 54 ευρώ με όγκο συναλλαγών 88.201, κεφαλαιοποίηση 4.229 δισ., υψηλό ημέρας στα 54,4 και χαμηλό 52,9.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 8,35% στα 1,376 ευρώ με 306.224 συναλλαγές, κεφαλαιοποίηση 479 εκατ., με υψηλό ημέρας στα 1,376 και χαμηλό 1,27.

Η Quest υποχώρησε 0,15% στα 6,7 ευρώ με συναλλαγές 16.793, κεφαλαιοποίηση 718 εκατ., με υψηλό ημέρας στα 6,75 και χαμηλό 6,67.

Η Alter Ego (AEM) υποχώρησε 0,08% στα 5,99 ευρώ με 12.252 συναλλαγές, κεφαλαιοποίηση 350 εκατ., με υψηλό ημέρας στα 6,045 και χαμηλό 5,98.

Η ΑΒΑΞ ενισχύθηκε 1,99% στα 3,325 ευρώ με 261.024 συναλλαγές, κεφαλαιοποίηση 493 εκατ., με υψηλό ημέρας στα 3,34 και χαμηλό 3,285.

Η ΑΚΤΟΡ ενισχύθηκε 0,38% στα 10,7 ευρώ με 194.750 συναλλαγές, κεφαλαιοποίηση 2,182 δισ., με υψηλό ημέρας στα 10,94 και χαμηλό 10,64.

Η Qualco υποχώρησε 1,77% στα 5,56 ευρώ με 89.192 συναλλαγές, κεφαλαιοποίηση 389 εκ., με υψηλό ημέρας στα 5,69 και χαμηλό 5,555.

Η NOVAL υποχώρησε 0,36% στα 2,74 ευρώ με 20.420 συναλλαγές, κεφαλαιοποίηση 346 εκ., με υψηλό ημέρας στα 2,76 και χαμηλό 2,74.

Ταύρος για τις τράπεζες η JPM

Για την Εθνική, η JP Morgan εστιάζει στο payout ratio και κινήσεις στο bancassurance… Εκτιμά καθαρά κέρδη €252 εκατ. στο δ’ τρίμηνο 2025, με ισχυρούς όγκους, 1% υψηλότερο NII, αύξηση 7% στις προμήθειες, εποχική αύξηση κόστους και ένα χωρίς εκπλήξεις κόστος κινδύνου. Όλα τα βλέμματα θα στραφούν στο νέο μεσοπρόθεσμο επιχειρησιακό σχέδιο καθώς και στα σχέδια κεφαλαιακής βελτιστοποίησης· η πρόσφατη πρώτη έκδοση AT1 ύψους €500 εκατ. (περίπου 130 μ.β. του T1) αποτελεί το ισχυρότερο έως τώρα σήμα ότι η διαδικασία έχει ξεκινήσει, λαμβανομένου υπόψη του CET1 19% στο γ’ τρίμηνο 2025.

Η BofA για τις ελληνικές τράπεζες

Στα αποτελέσματα των ελληνικών τραπεζών που θα ανακοινωθούν Πέμπτη και Παρασκευή έχει στρέψει το βλέμμα της η Bank of America για τις οποίες βλέπι ευρείες αναβαθμίσεις EPS λόγω ανόδου NII, θετικής έκπληξης στα έσοδα από προμήθειες, συγκρατημένης αύξησης κόστους έως 5% και 5-10 μ.β. χαμηλότερου κόστους κινδύνου (CoR)

Οι τράπεζες φαίνεται να υιοθετούν στρατηγική «υπεραπόδοσης και αναβάθμισης» (beat and raise) στο NII έναντι ήδη υψηλών εκτιμήσεων αγοράς, συνεπώς το περιθώριο υπεραπόδοσης ενδέχεται να προέλθει από προμήθειες, CoR και διανομές κεφαλαίου, όπως εξηγεί.

Υψηλότερες επιστροφές κεφαλαίου προ των πυλών:

Εθνική Τράπεζα: +10 ποσοστιαίες μονάδες ετησίως + ειδικό μέρισμα

Alpha & Eurobank: +5 ποσοστιαίες μονάδες ετησίως

Πειραιώς: +5 ποσοστιαίες μονάδες ετησίως από το 2027E

Μετά την ισχυρή ανατιμολόγηση του κλάδου τον Ιανουάριο και τη διόρθωση που ακολούθησε τον Φεβρουάριο (ο κλάδος παραμένει +9,5% από την αρχή του έτους), εκτιμούμε ότι η αγορά θα εστιάσει σε:

Αναβαθμίσεις EPS στα επικαιροποιημένα επιχειρηματικά σχέδια με πιθανή υπέρβαση των εκτιμήσεων (Alpha και Πειραιώς αναθεωρούν τους στόχους 2026, τα υπόλοιπα στα Capital Markets Days).

Ενίσχυση επιστροφών κεφαλαίου λόγω βελτιωμένης ποιότητας κεφαλαίων.

Τα τριμηνιαία μεγέθη πιθανότατα θα περάσουν σε δεύτερη μοίρα. Αναμένουμε σαφή καμπή στο NII (με την Εθνική σταθερή) και ισχυρή πιστωτική επέκταση, με όλες τις τράπεζες να υπερβαίνουν τις κατευθυντήριες γραμμές του 2025 -εν μέρει λόγω προώθησης έργων υποδομών του 2026 στο 4ο τρίμηνο 2025.

Ευρείες αναβαθμίσεις EPS στα νέα στρατηγικά πλάνα

Τα νέα στρατηγικά πλάνα (συμπεριλαμβανομένων των Capital Markets Days Alpha και Πειραιώς) αναμένεται να προβλέπουν διψήφια αύξηση EPS (μέσος όρος κλάδου), με μοχλούς:

Υψηλότερο NII (περίπου 5,5% μέσος ετήσιος ρυθμός 3ετίας), μετά την καμπή στο 4Q25 και με αναμενόμενη πιστωτική επέκταση >9% CAGR 3ετίας.

Άνοδο προμηθειών (>9% CAGR 3ετίας) λόγω αυξημένης διείσδυσης σε asset management/ασφαλιστικά προϊόντα και ενίσχυσης προμηθειών που σχετίζονται με χορηγήσεις.

5-10 μ.β. χαμηλότερο CoR, λόγω μειωμένων αναγκών κάλυψης και συνεχιζόμενων επαναδιαπραγματεύσεων αμοιβών διαχείρισης NPEs.

Περιορισμό αύξησης κόστους εντός 5% ετησίως, παρά πιθανή αύξηση επενδύσεων σε IT.

Περιθώριο ανόδου σε προμήθειες, CoR και διανομές

Παρά το θετικό περιβάλλον για τα καθαρά έσοδα από τόκους, οι περισσότερες θετικές τάσεις έχουν ήδη ενσωματωθεί στις υψηλές εκτιμήσεις της αγοράς. Εκτιμούμε ότι οι τράπεζες θα επιλέξουν συντηρητική καθοδήγηση για το NII, επιδιώκοντας στρατηγική «υπεραπόδοσης και αναβάθμισης», αντί να ενσωματώσουν εξαρχής αισιόδοξες παραδοχές, δεδομένης της αβεβαιότητας για το deposit beta και της μεταβλητότητας στην πιστωτική ανάπτυξη.

Συνεπώς, το μεγαλύτερο περιθώριο θετικής έκπληξης έναντι των εκτιμήσεων πιθανότατα θα προέλθει από:

υψηλότερες προμήθειες,

χαμηλότερο CoR,

υψηλότερες διανομές κεφαλαίου,

Αύξηση payout ratios πλέον εφικτή στην καθοδήγηση.

Με ισχυρή κερδοφορία και ομαλή απόσβεση DTC, οι ελληνικές τράπεζες βρίσκονται πλέον σε θέση να επιταχύνουν τις επιστροφές κεφαλαίου.

Η Εθνική αναμένεται να ξεχωρίσει:

+5 ποσοστιαίες μονάδες στο payout 2025 (στο 65%), με επιπλέον ειδικό μέρισμα που εκτιμάται στα €350 εκατ.

+10 ποσοστιαίες μονάδες ετησίως από το 2026, φθάνοντας το 95% το 2028, διατηρώντας ~3 π.μ. κεφαλαιακό «μαξιλάρι» για πιθανές εξαγορές.

Παράλληλα:

Alpha και Eurobank εκτιμάται ότι θα αυξήσουν το payout 2025 κατά 5 π.μ. στο 55%, με ετήσιες αυξήσεις 5 π.μ. στη συνέχεια.

Η Πειραιώς αναμένεται να διατηρήσει payout 50% για 2025/26, λόγω ενσωμάτωσης της Εθνικής Ασφαλιστικής, και να ξεκινήσει αυξήσεις 5 π.μ. ετησίως από το 2027.

Eurobank - Κορυφαία επιλογή για το 2026

Επαναλαμβάνουμε τη σύσταση για τη Eurobank ως κορυφαία επιλογή για το 2026.

Βλέπουμε τρεις βασικούς καταλύτες:

Αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά,

Ένταξη της Βουλγαρίας στην Ευρωζώνη,

Ένταξη της Κύπρου στη ζώνη Σένγκεν.

Οι εξελίξεις αυτές ενισχύουν τα ήδη ισχυρά θεμελιώδη μεγέθη:

Υψηλότερο NIM και ανάπτυξη από επέκταση σε Κύπρο και Βουλγαρία.

Μεγαλύτερη διαφοροποίηση εσόδων προς wealth management και ασφάλειες ζωής.

Επιπλέον συνέργειες από εξαγορές.

Περιθώριο ανόδου στο NII λόγω πιστωτικής ανάπτυξης και χαμηλότερου κόστους καταθέσεων.

Αποτίμηση 1,3x P/TBV.

Τιμές-στόχοι

Διατηρεί τρεις συστάσεις αγοράς και μία ουδέτερη για τη Eurobank, που είναι η κορυφαία επιλογής της με αξιολόγηση «buy» και στόχο τα 5,54 ευρώ (από 5,64 ευρώ), με περιθώριο ανόδου 45%. Για την Alpha BankΑΛΦΑ +3,11% επίσης αξιολόγηση «buy» με τιμή-στόχο τα 4,41 ευρώ (από 4,12 ευρώ), προσφέροντας περιθώριο ανόδου 22% και για την Τράπεζα Πειραιώς επίσης «buy» με στόχο τα 9,86 ευρώ (από 8,85 ευρώ) και περιθώριο +26%.

Για την Εθνική Τράπεζα, η σύσταση είναι «neutral», με τιμή-στόχο 14,78 ευρώ (από 13,88 ευρώ), δηλαδή +8% ανοδικό περιθώριο.

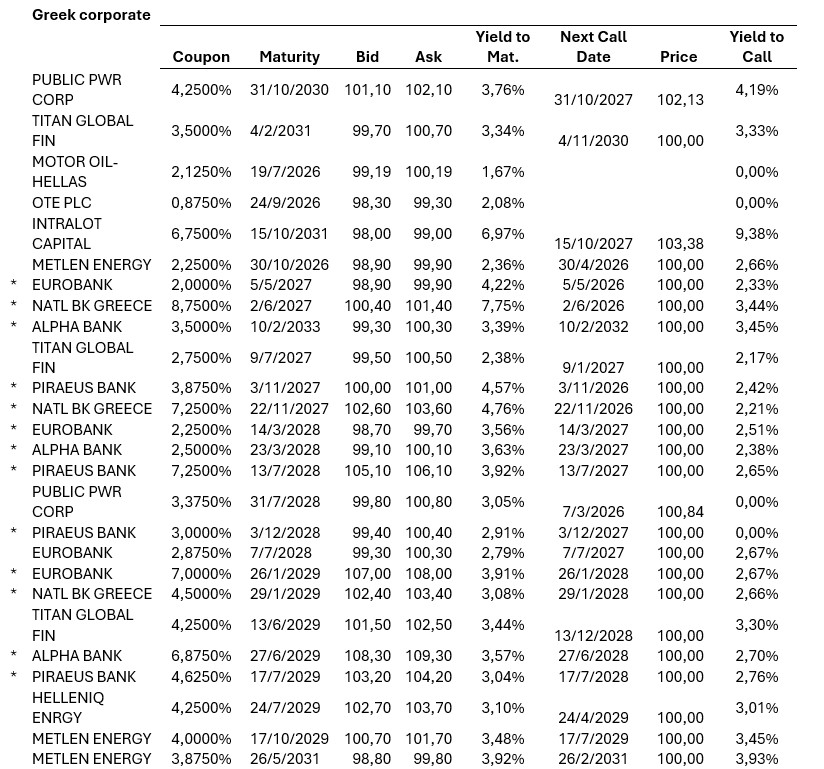

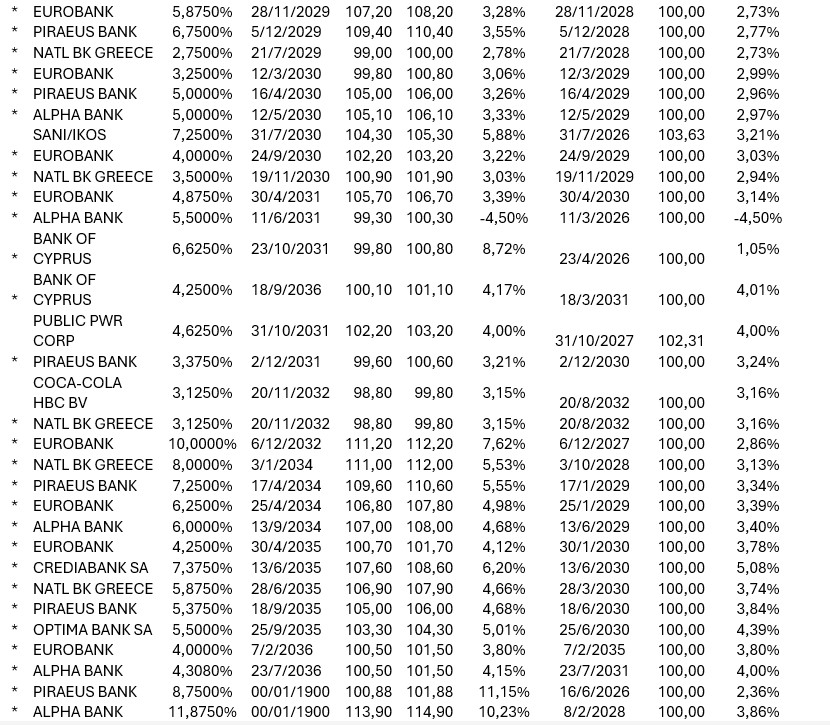

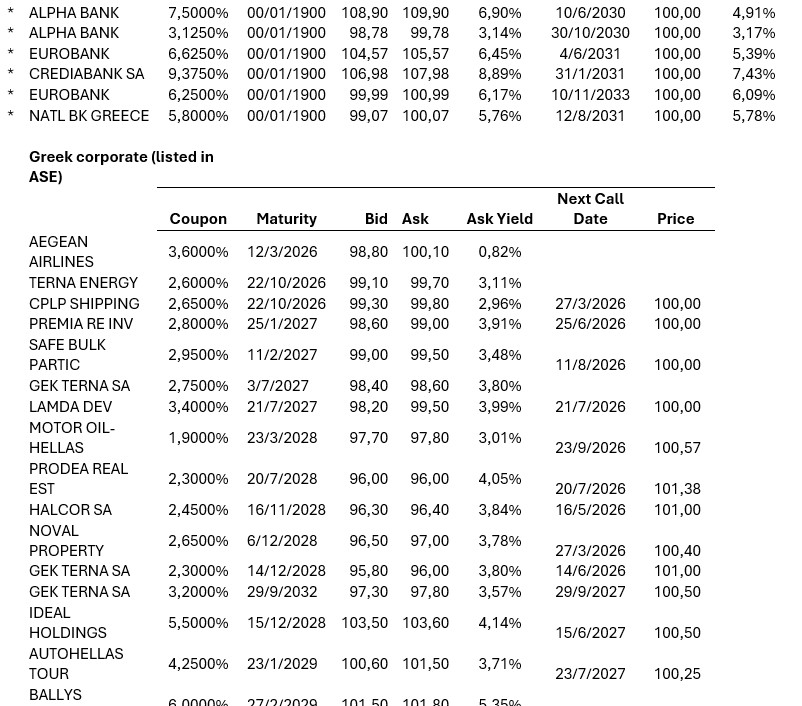

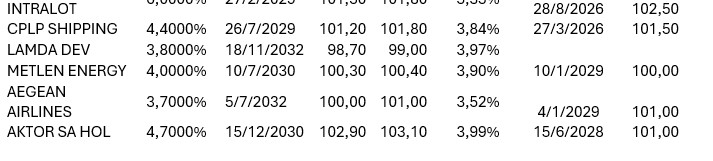

Τα διαγράμματα των αγορών από τη Hellenic Asset Management

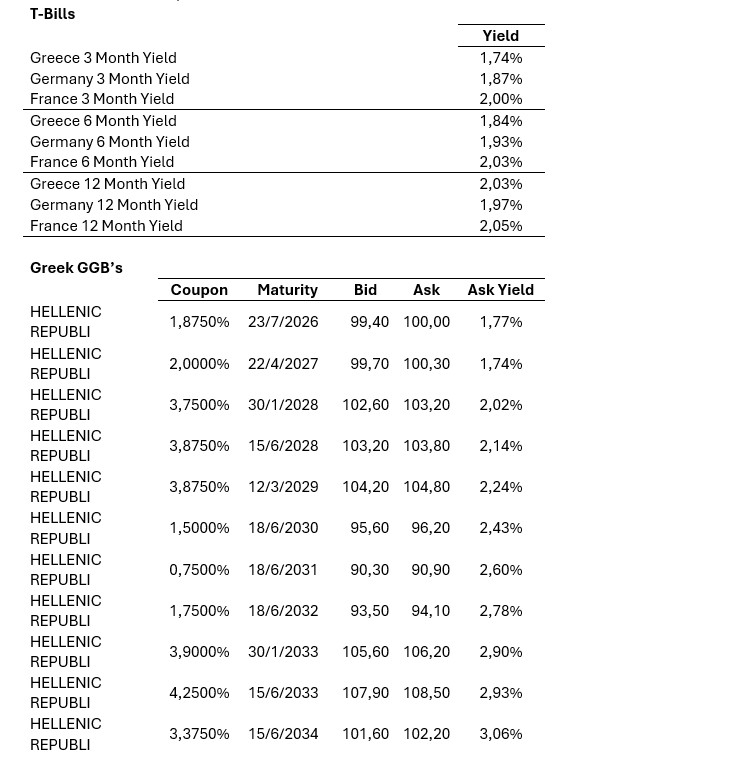

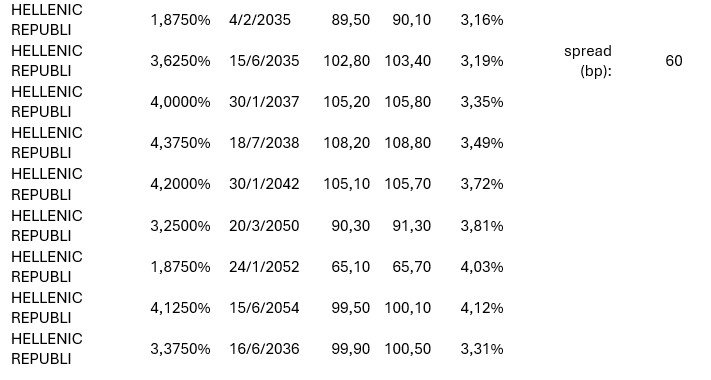

H τεχνική εικόνα της αγοράς ομολόγων

Εικόνα αγοράς

Ανοδικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη +0,63% και τον Τραπεζικό Δείκτη στο +0,91%.

Περί τις 15:00, εντάθηκαν οι αγοραστικές παρεμβάσεις στις τράπεζες, με Πειραιώς +4,40%, Alpha Bank +4,19% και με στηρίξεις από Metlen +5,59%..ο Τραπεζικός Δείκτης κατέγραψε το υψηλό της ημέρας +2,66% και ο Γενικός Δείκτης στο +1,23%.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με άνοδο +1,09% στις 2.283 μονάδες, έχοντας υψηλό τις 2.286,90 μονάδες και χαμηλό τις 2.266,55 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε ικανοποιητικά επίπεδα και επικεντρώθηκε στις τράπεζες. ..

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 308,3 εκατ. ευρώ, εξ αυτών τα 15,4 εκατ. ευρώ σε πακέτα, ο όγκος στα 44 εκατ. τεμάχια εκ των οποίων τα 33,8 εκατ. να διακινούνται στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 15,42 εκατ. ευρώ και όγκου 2,75 εκατ. τεμαχίων πραγματοποιήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Alpha Bank διακίνησε 294 χιλ. τεμάχια αξίας 1,09 εκατ. ευρώ, η Πειραιώς 254,2 χιλ. τεμάχια αξίας 2,05 εκατ. ευρώ, η Εθνική 60 χιλ. τεμάχια αξίας 831 χιλ. ευρώ και η Eurobank 1,84 εκατ. τεμάχια αξίας 7,16 εκατ. ευρώ.

Ο ΟΤΕ 31 χιλ. τεμάχια αξίας 544 χιλ. ευρώ, η ΔΕΗ 50 χιλ. τεμάχια αξάις 936 χιλ. ευρώ, o Αktor 100 χιλ. τεμάχια αξίας 1,08 εκατ. ευρώ και ο Sarantis 10χιλ. τεμάχια αξίας 147,5 χιλ. ευρώ.

Η Autohellas 100 χιλ. τεμάχια αξίας 1,26 εκατ. ευρώ, ο ΟΛΠ 7 χιλ. τεμάχια αξίας 277 χιλ. ευρώ, η ΑΛΟΥΜΥΛ 7,1 χιλ. τεμάχια αξίας 46,5 χιλ. ευρώ και η Quest 167 τεμάχια αξάις 1,15 χιλ. ευρώ.

Συγκρατημένη άνοδος στις ευρωπαϊκές αγορές

Συγκρατημένη άνοδος καταγράφεται σήμερα 25/2 στις ευρωπαϊκές αγορές, με την αβεβαιότητα να κυριαρχεί από τις εξελίξεις στο Ιράν και τους νέους δασμούς του προέδρου των Ηνωμένων Πολιτειών Donald Trump.

Οι επενδυτές αφομοιώνουν επίσης μια νέα παρτίδα οικονομικών εκθέσεων.

Στο 1,7% διαμορφώθηκε ο ετήσιος πληθωρισμός στην ευρωζώνη τον Ιανουάριο του 2026, έναντι 2% τον Δεκέμβριου και 2,5% τον Ιανουάριο του 2025, σύμφωνα με τα στοιχεία της Eurostat.

Την ίδια στιγμή, στην Ευρωπαϊκή Ένωση, ο ετήσιος πληθωρισμός στην Ευρωπαϊκή Ένωση υποχώρησε στο 2% τον Ιανουάριο του 2026, έναντι 2,3% τον Δεκέμβριο και 2,8% τον Ιανουάριο του 2025.

Το ακαθάριστο εγχώριο προϊόν της Γερμανίας (ΑΕΠ) για το τέταρτο τρίμηνο επιβεβαιώθηκε στο 0,3%, ενώ η γερμανική καταναλωτική εμπιστοσύνη αναμένεται να διολισθήσει τον Μάρτιο, σημειώνοντας αρνητική πτώση 24,7 μονάδων από το αναθεωρημένο νούμερο του Φεβρουαρίου 24,2

Οι τιμές των παραγωγών στην Ισπανία σημείωσαν ετήσια μείωση 2,9% τον Ιανουάριο, ενώ σε σύγκριση με τον προηγούμενο μήνα, ο συνολικός Δείκτης Τιμών Παραγωγού (PPI) αυξήθηκε κατά 0,5%.

Τα στοιχεία για τον πληθωρισμό της Ευρωζώνης αναμένονται αργότερα μέσα στην ημέρα.

Ήπιες απώλειες -0,30% καταγράφoνται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Μαρτίου στα 30,80 ευρώ.

Ήπια ανοδικά κινούνται οι τιμές πετρελαίου, με το brent στο +0,30% στα 70,85 δολ. το βαρέλι και το αμερικανικό αργό στα 65,85 δολ. το βαρέλι στο +0,35%.

Αναλυτικά, ο δείκτης Dax στη Γερμανία βρίσκεται στο +0,05%, ο δείκτης CAC στο Παρίσι +0,30%, ο δείκτης FTSE MIB +0,65%, ο δείκτης IBEX 35 στην Ισπανία στο+0,55% και ο FTSE 100 στο Λονδίνο στο +0,85%.

Στην Wall Street, τα futures του Dow Jones κινούνται στο +0,15%, του S&P 500 στο +0,15% και του Nasdaq στο +0,20%.

www.worldenergynews.gr