Σχετικά Άρθρα

Mytilineos: Στα 27 ευρώ ανεβάζει την τιμή - στόχο η Edison - Άνοδος EPS 28% για την περίοδο 21-24

ΧΑ: Άνοδος 1,54% στις 940 μονάδες - Κέρδη για Μυτιληναίο (+1,76%) στα 17,91 ευρώ και ΔΕΗ (+0,43%) στα 8,15 ευρώ

Σε νέο της report, η επενδυτική εταιρεία EDISON με έδρα το Λονδίνο, ανεβάζει την τιμή-στόχο για τη MYTILINEOS στα €27/μετοχή (>60% upside) από τα €24/μετοχή προηγουμένως.

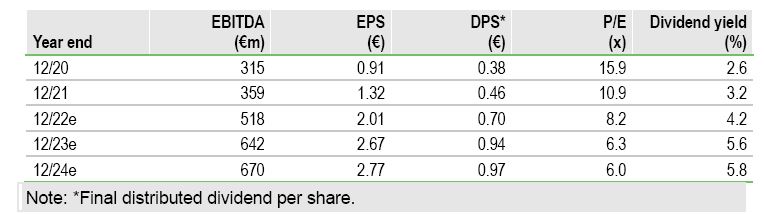

Η άνοδος του EPS εκτιμάται στο 24% για την περίοδο 2021 -2024. Διαπραγματεύεται με P/E 8 για τα κέρδη του 2022 και 6 για τα κέρδη του 2023. Η πρόβλεψη της ανάλυσης ανεβάζει τα κέρδη στα 271 εκατ για το 2022.

Η EDISON εκτιμά ότι η μετοχή της εταιρείας θα συνεχίσει την ανοδική πορεία των τελευταίων εβδομάδων με οδηγό τόσο τη δυναμική ανάπτυξη και την εκτιμώμενη υψηλή κερδοφορία της εταιρείας στο πρώτο τρίμηνο του 2022 όσο και τον κομβικό ρόλο της MYTILINEOS στον ενεργειακό μετασχηματισμό της χώρας, που έχει επιταχυνθεί.

Αποτελέσματα Q1 2022

Όσον αφορά στα αποτελέσματα του πρώτου τριμήνου (θα ανακοινωθούν στις 4 Μαΐου), η EDISON σε σύντομο preview της, αναμένει σημαντική αύξηση των καθαρών κερδών, ακόμα και πάνω από τα €65m, ή αλλιώς μία αύξηση σε σχέση με το Q1 2021 που θα μπορούσε να ξεπερνά το 75%

Για το 2022, η EDISON, υπολογίζει EBITDA στα €518m και καθαρά κέρδη >€270m (>110% αύξηση σε σχέση με το 2020) με μερισματική απόδοση c.4.5% (που φτάνει το 5.5-6.0% το 2023-24), με βασικούς άξονες:

Στη Μεταλλουργία: το χαμηλό κόστος παραγωγής και την κατακόρυφη άνοδο των τιμών premiumτης μπιγιέτας αλουμινίου, και

Στον Τομέα Ηλεκτρικής Ενέργειας: η MYTILINEOS διαθέτει τον πιο αποδοτικό στόλο θερμικών μονάδων παραγωγής ενέργειας στη χώρα.

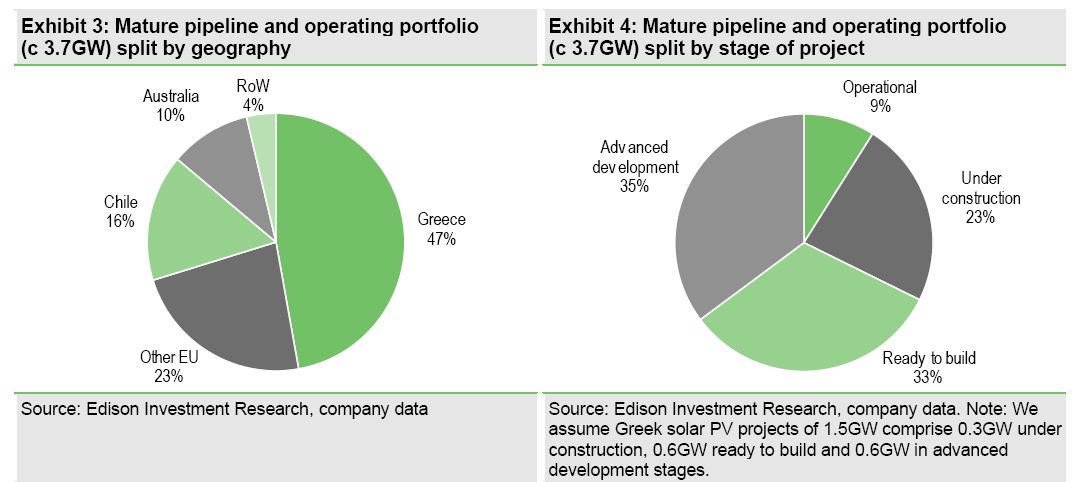

7GW portfolio ΑΠΕ: Υποστηρίζοντας την «Πράσινη» μετάβαση

Με σχεδόν 4GW ολοκληρωμένων και ώριμων έργων ΑΠΕ και πάνω από 3GW σε διάφορα στάδια ανάπτυξης, ο αναλυτής της EDISON υπολογίζει αύξηση των καθαρών κερδών για τη MYTILINEOS κατά 28% κατ’ έτος για τα επόμενα χρόνια.

Στρατηγικής σημασίας, για τον αναλυτή, αποτελεί η ευελιξία της MYTILINEOS όσων αφορά στην ταχύτητα υλοποίησης των έργων ΑΠΕ. Η εταιρεία πέραν από τις σημαντικές ταμειακές της ροές, διαθέτει ρευστότητα κοντά στο €1.5 δισ., τα οποία σε συνδυασμό με τους επικείμενους Ευρωπαϊκούς πόρους (ιδιαίτερα χαμηλότοκα δάνεια από το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας -RRF, και τις σημαντικές επιδοτήσεις στην Ευρωπαϊκή βιομηχανία αλουμινίου), δίνουν τη δυνατότητα στην εταιρεία να επιταχύνει σημαντικά την ανάπτυξη των έργων ΑΠΕ και να καρπωθεί άμεσα τα ασυνήθιστα υψηλά premium των επομένων ετών.

Σύγκριση με τις ομοειδείς εταιρίες

Το τμήμα SES ωφελείται από καλύτερα margins σε σχέση με τις ομοειδείς με EBITDA marging 10% για το 2022 έναντι 8% και EBITDA CAGR στι 23% για την περίοδο 2021 -24 έναντι 11% των ομοειδών

To τμήμα RSD θα έχει υψηλότερες προοπτικές σε σχέση με τις ομοειδείς (EBITDA CAGR της τάξης του 50% για την περίοδο 21-24 σε σχέση με το 15% των ομοειδών.

Η Μεταλλουργία θα έχει εκπληκτικά περιθώρια 28% EBITDA margins για το 2022 έναντι 20% των ομοειδών και ταχύτερη πράσινη μετάβαση για το αλουμίνιο.

Το τμήμα των ΑΠΕ έχει EBITDA CAGR της τάξης του 14% για την περίοδο 21-24 έναντι 7% των ομοειδών με σταθεροποίηση υψηλότερης ανάπτυξης μετά το 2023, οπότε θα προστεθούν 300 MW την περίοδο 2023 -2026.

Τα περιθώρια EBITDA θα είναι 77% έναντι 65% των ομοειδών.

Με premium 20% οι συγκριτικές αποτιμήσεις ανεβάζουν την αποτίμηση στα 28,5 ευρώ υψηλότερα κατά 6% από την μέθοδο του DCF.

Οι νέες αξιολογήσεις - αποτιμήσεις της Edison

Σύμφωνα με τα νέα δεδομένα η Edison αποτιμά το τμήμα Power & Gas 1,498 δισ με προβλεπόμενο Ebitda για το 2022 208 εκατ ευρώ και σχέση EV/EBITDA 11,2.

Η Μεταλλουργία στα 1,813 δισ με προβλεπόμενο Ebitda 221 εκατ ευρώ και σχέση EV/EBITDA 8,2.

Το RSD με αποτίμηση 970 εκατ ευρώ, προβλεπόμενο Ebitda 47 εκατ ευρώ και EV/EBITDA 20,6.

Το τμήμα SES με αποτίμηση 515 εκατ ευρώ, Ebitda 45 εκατ και EV/EBITDA 11,5

Η αξία της επιχείρησης που προκύπτει EV είναι στα 4,796 δισ. Από αυτήν αφαιρούνται το χρέος 818 εκατ και λοιπές προσαρμογές 352 +3 εκατ με αποτέλεσμα η καθαρή αξία να υπολογίζεται στα 3,626 δισ δηλαδή 27 ευρώ ανά μετοχή.

Tα στάδια και οι γεωγραφικές κατανομές των έργων ΑΠΕ υπό ανάπτυξη

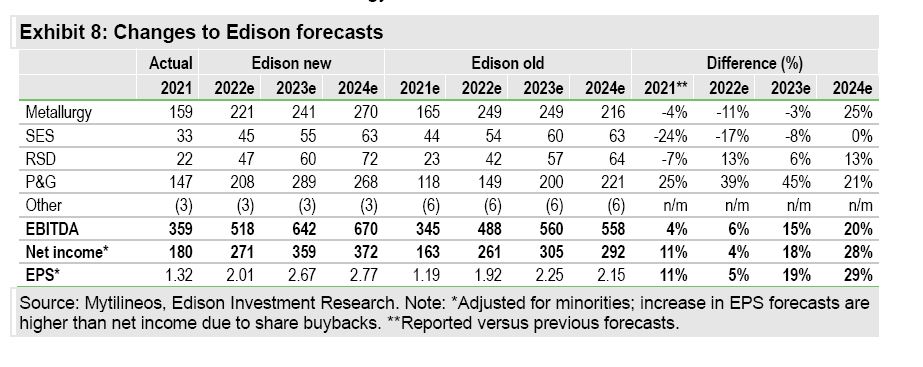

Οι αναθεωρήσεις της Edison

www.worldenergynews.gr