Σχετικά Άρθρα

Ελαφρά ανάκαμψη στην Wall - Στο 1% η πτώση στο ΧΑ - UBS: Στις ευρωπαϊκές μετοχές οι ευκαιρίες

Δυο χρόνια νωρίτερα πέτυχε η Cenergy τους στόχους - Άνοδος στο μικτό περιθώριο κέρδους - BETA

ΓΕΚ ΤΕΡΝΑ: Καθαρά κέρδη 106,6 εκατ. στο 9μηνο - Αύξηση 28,7% στα έσοδα

UBS: Αναβαθμίζει τη στάση της για τις ευρωπαϊκές μετοχές σε «ελκυστικές»

Βρεττού: Στις βασικές προτεραιότητες της Credia bank οι εξαγορές - Τι δήλωσε για την HSBC Μάλτας

Στις τράπεζες, με θετικό πρόσημο έκλεισαν Εθνική +0,03% από -2,27% χαμηλό ημέρας και Eurobank +0,03% από -2,59% χαμηλό ενδοσυνεδρικό, ενώ ήπια υποχώρησαν Πειραιώς -0,14% και Alpha Bank -0,08%.

Στα μη τραπεζικά blue chips, ανοδικά ξεχώρισαν ΔΑΑ +2,51%, ΕΛΧΑ +2,05%, Coca Cola +1,77%, Viohalco +1,59% ενώ με ήπιες απώλειες έκλεισαν Sarantis -0,65%, Aegean -0,59%, Motor Oil -0,35%.

Μάζεψε την τελευταία ώρα τις απώλειές του το ΧΑ, με τον ΓΔ να γυρίζει στο πράσινο, με αρκετές μετοχές, εκ των οποίων και ενεργειακές, να γυρνάνε σε θετικό έδαφος.

Η εγχώρια αγορά δείχνει ικανή να κρατήσει τη ζώνη των 2.050 μονάδων, καθώς και στην Ευρώπη οι απώλειες έχουν περιοριστεί και τα futures στη Wall Street υποδηλώνουν ένα θετικό άνοιγμα.

«Τρενάκι του τρόμου» θυμίζει η πορεία των χρηματιστηρίων το τελευταίο τριήμερο, με τη Wall Street να δίνει τον ρυθμό και τις υπόλοιπες αγορές να ακολουθούν. Μετά την χθεσινή ολική αλλαγή σκηνικού στην αμερικανική αγορά, η Ευρώπη και η Ασία συντονίστηκαν με το αρνητικό κλίμα, καθώς επανήλθαν στο προσκήνιο οι φόβοι για τις «τσιμπημένες» αποτιμήσεις των AI μετοχών. Η Αθήνα δεν αποτελεί εξαίρεση, με τους πωλητές να επανέρχονται στο προσκήνιο έπειτα από δύο ημέρες ισχυρών κερδών.

Η μία μετά την άλλη διαδέχονται οι εκδόσεις ομολόγων από τις εισηγμένες, καθώς μετά τη Metlen -η οποία βρίσκεται στους βασικούς διεκδικητές για την εξαγορά της γαλλικής Aluminium Dunkerque– ήταν η σειρά της Εθνικής Τράπεζας να βγει στις αγορές με senior preferred ομόλογο 500 εκατ. ευρώ, με επιτόκιο 3,375% και απόδοση 3,422%. Το ομόλογο λήγει το 2032, με δυνατότητα ανάκλησης το 2031. Οι προσφορές ανήλθαν σε 1,7 δισ. ευρώ και αντιστοιχούν σε υπερκάλυψη πάνω από 3,5 φορές.

Το ερώτημα που κυριαρχεί στην αγορά είναι σαφώς που θα σταματήσει η διόρθωση του τεχνολογικού κλάδου της Wall Street. Διότι η συμπεριφορά του Nasdaq μετά τα πολυαναμενόμενα και εντυπωσιακά αποτελέσματα της Nvidia έχει δημιουργήσει δεύτερες σκέψεις για το που θα φτάσει η διόρθωση και αν εν τέλει είμαστε στις αρχές μιας bear market.

Ανάκαμψη στα αμερικανικά futures μετά τα «ήπια» σχόλια του Williams της Fed

Τα αμερικανικά συμβόλαια μελλοντικής εκπλήρωσης κατέγραψαν άνοδο την Παρασκευή, ανακάμπτοντας μετά τη χθεσινή νευρική συνεδρίαση, καθώς ο πρόεδρος της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης, Τζον Γουίλιαμς, άφησε ανοιχτό το ενδεχόμενο μείωσης επιτοκίων τον Δεκέμβριο.

Στις 17:55, o Dow Jones σημείωνε άνοδο 293 μονάδων ή 0,6%, ο S&P 500 ενισχύονταν κατά 11 μονάδες ή 0,2%, ενώ ο Nasdaq υποχωρούσε 21 μονάδες ή 0,16%.

Και οι τρεις βασικοί δείκτες της Wall Street διολίσθησαν την Πέμπτη και οδεύουν προς μια χαμένη εβδομάδα: ο S&P 500 υποχωρεί 2,9% από την αρχή της εβδομάδας, ο Dow Jones σχεδόν 3%, ενώ ο Nasdaq Composite έχει χάσει 3,6%.

Τα σχόλια Γουίλιαμς ενισχύουν τις προσδοκίες για μείωση επιτοκίων

Η δημοσίευση καλύτερων του αναμενομένου στοιχείων για την απασχόληση τον Σεπτέμβριο –λόγω της καθυστερημένης ανακοίνωσης– επιβάρυνε το κλίμα, καθώς οι επενδυτές περιόρισαν περαιτέρω τις πιθανότητες για μια μείωση επιτοκίων κατά 25 μονάδες βάσης τον επόμενο μήνα.

Τα στοιχεία αυτά ανέτρεψαν την προηγούμενη αισιοδοξία που είχε προκαλέσει η ισχυρή τριμηνιαία επίδοση της Nvidia (NASDAQ: NVDA) και το θετικό της outlook, με την πιο πολύτιμη εταιρεία παγκοσμίως να αποτελεί «σύμβολο» της εντυπωσιακής ανάπτυξης που φέρνει η τεχνητή νοημοσύνη.

Ωστόσο, οι φόβοι αυτοί μετριάστηκαν την Παρασκευή, όταν ο Γουίλιαμς δήλωσε, σε ομιλία του στο επετειακό συνέδριο της Κεντρικής Τράπεζας της Χιλής, ότι βλέπει «περιθώριο για μια περαιτέρω προσαρμογή στο άμεσο μέλλον» στο εύρος-στόχο του επιτοκίου των ομοσπονδιακών κεφαλαίων. Τόνισε ότι οι καθοδικοί κίνδυνοι για την απασχόληση έχουν αυξηθεί, ενώ οι ανοδικοί κίνδυνοι για τον πληθωρισμό έχουν μειωθεί.

Περιέγραψε τη σημερινή νομισματική πολιτική ως «μέτρια περιοριστική» και εξέφρασε την πρόθεσή του να κινηθεί «πιο κοντά στο ουδέτερο εύρος».

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen υποχώρησε 0,09% στα 42,8 ευρώ με συναλλαγές 341.611, κεφαλαιοποίηση 6,121 δισ., υψηλό ημέρας στα 43,1 και χαμηλό στα 41,92.

H ΔΕΗ ενισχύθηκε 0,76% στα 17,22 ευρώ με όγκο συναλλαγών 1.816.311, κεφαλαιοποίηση 6,358 δισ., υψηλό ημέρας στα 17,22 και χαμηλό στα 16,89.

Η Motor Oil υποχώρησε 0,35% στα 28,6 ευρώ με όγκο συναλλαγών 103.967, κεφαλαιοποίηση 3,168 ισ., υψηλό ημέρας στα 28,88 και χαμηλό στα 28,18.

Ο AΔMHE υποχώρησε 0,34% στα 2,92 ευρώ με όγκο συναλλαγών 669.389, κεφαλαιοποίηση 677 εκατ., υψηλό ημέρας στα 2,95 και χαμηλό στα 2,89.

Τα ΕΛΠΕ ενισχύθηκαν 0,42% στα 8,385 ευρώ με όγκο συναλλαγών 336.319, κεφαλαιοποίηση 2,562δισ., υψηλό ημέρας στα 8,4 και χαμηλό στα 8,185.

Η Cenergy Holding ενισχύθηκε 0,79% στα 15,26 ευρώ με όγκο συναλλαγών 380.601, κεφαλαιοποίηση 3,240 δισ., υψηλό ημέρας στα 15,3 και χαμηλό στα 14,86.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 0,33% στα 24,16ευρώ με όγκο συναλλαγών 113.515, κεφαλαιοποίηση 2,498 δισ., υψηλό ημέρας στα 24,24 και χαμηλό στα 23,86.

Η ΒΙΟΧΑΛΚΟ ενισχύθηκε 1,59% στα 10,24 ευρώ με όγκο συναλλαγών 289.828 κεφαλαιοποίηση 2,654 δισ., υψηλό ημέρας στα 10,28 και χαμηλό 9,89.

Η ΕΛΧΑ ενισχύθηκε 2,05% στα 3,23 ευρώ με όγκο συναλλαγών 198.150, κεφαλαιοποίηση 1.212 δισ., με υψηλό ημέρας στα 3,235 και χαμηλό 3,1.

Η ΤΙΤΑΝ υποχώρησε 0,11% στα 43,55 ευρώ με όγκο συναλλαγών 59.755, κεφαλαιοποίηση 3.411 δισ., υψηλό ημέρας στα 43,55 και χαμηλό 42,45.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 1% στα 1,624ευρώ με 147.989 συναλλαγές, κεφαλαιοποίηση 565 εκατ., με υψηλό ημέρας στα 1,628 και χαμηλό 1,58.

Η Quest ενισχύθηκε 3,02% στα 7,16 ευρώ με συναλλαγές 31.617, κεφαλαιοποίηση 767 εκατ., με υψηλό ημέρας στα 7,16 και χαμηλό 6,88.

Η Alter Ego (AEM) υποχώρησε 0,41% στα 6,025 ευρώ με 39.356 συναλλαγές, κεφαλαιοποίηση 352 εκατ., με υψηλό ημέρας στα 6,03 και χαμηλό 5,995.

Η ΑΒΑΞ υποχώρησε 1,05% στα 2,355 ευρώ με 84.340 συναλλαγές, κεφαλαιοποίηση 349 εκατ., με υψηλό ημέρας στα 2,365 και χαμηλό 2,325.

Η ΑΚΤΟΡ υποχώρησε 0,32% στα 9,26 ευρώ με 188.556 συναλλαγές, κεφαλαιοποίηση 1,889 δισ., με υψηλό ημέρας στα 9,26 και χαμηλό 9,12.

Η Qualco υποχώρησε 1,45% στα 5,42 ευρώ με 51.416 συναλλαγές, κεφαλαιοποίηση 379 δισ., με υψηλό ημέρας στα 5,475 και χαμηλό 5,4

Η τεχνική ανάλυση του ΓΔ από τον Τάσο Νιαβή

Εξαιρετική η μακροχρόνια τεχνική εικόνα του ΓΔ μετά το υψηλό 15ετίας στις 2.135 μονάδες

Στις 14/08/2025 ο δείκτης ολοκλήρωσε την τεχνική ακολουθία Elliott Waves των πέντε ανοδικών κυμάτων και πλέον έχει εισέλθει στη διαδικασία των τριών διορθωτικών κυμάτων (ABC), όπως φαίνεται χαρακτηριστικά στο παραπάνω ημερήσιο διάγραμμα.

Τα συγκεκριμένα κύματα (ABC) δεν αποτελούν βασικά κύματα της ευρύτερης ακολουθίας και δείχνουν να ολοκληρώνονται λίγο κάτω από τις 1.948 μονάδες (χαμηλό 17/10/2025).

Αξίζει να σημειωθεί ότι η μακροχρόνια τάση της αγοράς παραμένει ισχυρότατα ανοδική — τάση που ξεκίνησε από τις 787 μονάδες τον Οκτώβριο του 2022 — και ενισχύεται σταθερά.

Ο δείκτης εμφανίζει βραχυχρόνιες στηρίξεις στην περιοχή των 2.032 μονάδων, όπου συγκλίνουν οι τρεις εκθετικοί κινητοί μέσοι όροι (Exponential Moving Average – ΕΜΑ 5, 10 και 15 ημερών). Στον αντίποδα, αντιστάσεις αναμένεται να συναντήσει στην περιοχή των 2.054 μονάδων, όπου κλείνει και το ανοδικό “gap” που έχει αφήσει από τη συνεδρίαση της 17/11/2025.

Μετά την ολοκλήρωση των διορθωτικών κυμάτων ABC, αναμένεται να ξεκινήσει νέα ανοδική ακολουθία πέντε κυμάτων Elliott, η οποία εκτιμάται ότι θα οδηγήσει τον δείκτη σε νέα υψηλά.

Όλοι οι τεχνικοί δείκτες — μακροχρόνιοι και βραχυχρόνιοι — συνεχίζουν να δίνουν ισχυρά σήματα αγοράς, ενώ ο δείκτης σχετικής ισχύος RSI(9) κινείται σε ουδέτερα επίπεδα, στις τιμές 47,00 και 52,64 στο ημερήσιο και εβδομαδιαίο διάγραμμα αντίστοιχα.

Τέλος, πρέπει να επισημανθεί ότι ο RSI μπορεί να παραμένει σε υπεραγορασμένα επίπεδα για μεγάλα χρονικά διαστήματα, λόγω του έντονου ανοδικού momentum της αγοράς.

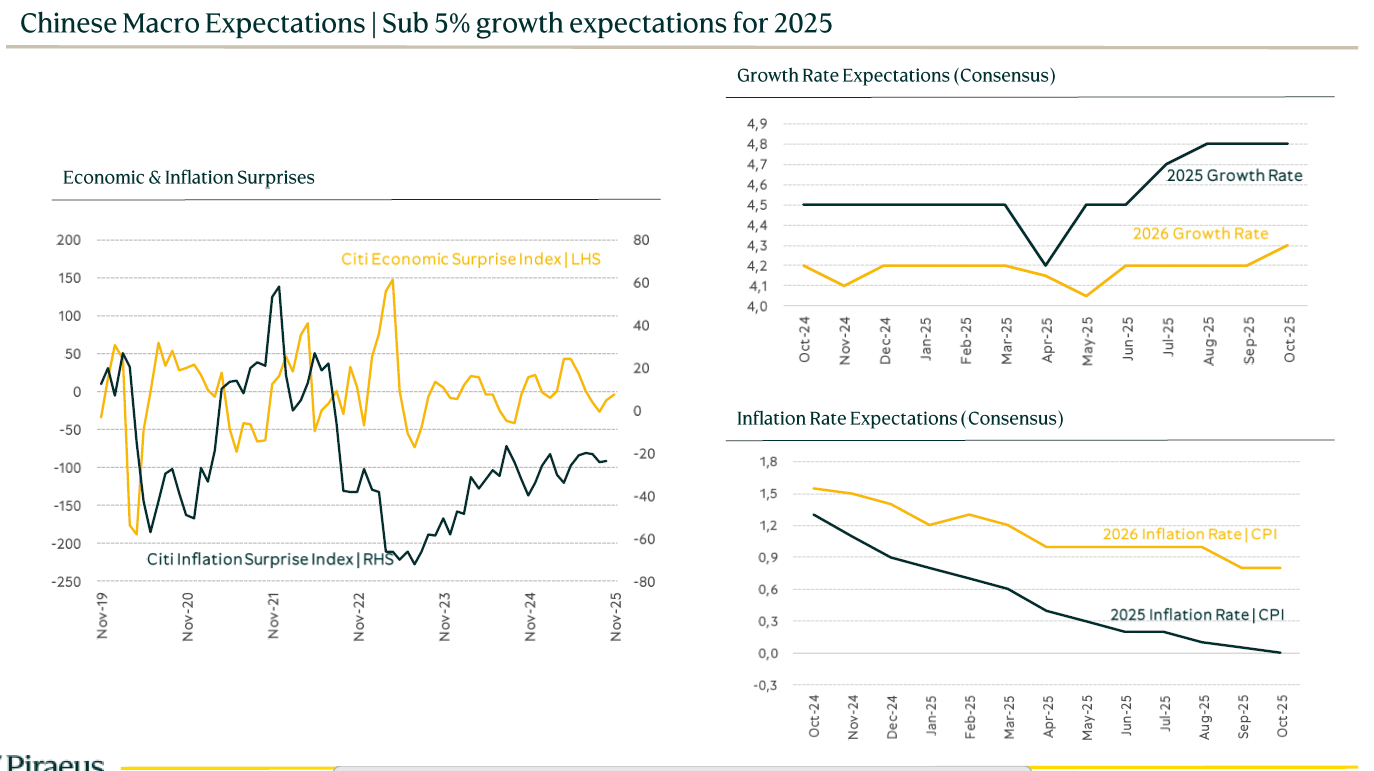

Οι διεθνείς μακροοικονομικές τάσεις για Ευρωζώνη, ΗΠΑ και Κίνα από την Piraeus sec

Ιδιαίτερα θετική εξέλιξη στον τομέα του διεθνούς εμπορίου αποτελεί η συμφωνία ΗΠΑ-Κίνας που συνομολογήθηκε από τους προέδρους τους κατά τη συνάντηση που είχαν στη Νότια Κορέα (στις 30/10). Βάσει αυτής, η εκεχειρία παρατείνεται για έναν χρόνο και μειώνονται σημαντικά οι επιπρόσθετοι δασμοί και διοικητικοί περιορισμοί που είχαν εκατέρωθεν επιβληθεί. Ως αποτέλεσμα, η αβεβαιότητα στον χώρο του εμπορίου περιορίστηκε σημαντικά, αλλά και γενικότερα, καθώς εύλογα θεωρείται ότι υπάρχει διάθεση συνεννόησης παρά έντασης μεταξύ των δύο μεγαλύτερων οικονομιών. Παράλληλα, με την άμεση εμπλοκή των ΗΠΑ και χωρών της ευρύτερης περιοχής της Μέσης Ανατολής διατηρείται η εύθραυστη ανακωχή μεταξύ Ισραήλ –Χαμάς. Αντίθετα, δεν διαφαίνεται πρόοδος στο ουκρανικό ζήτημα.

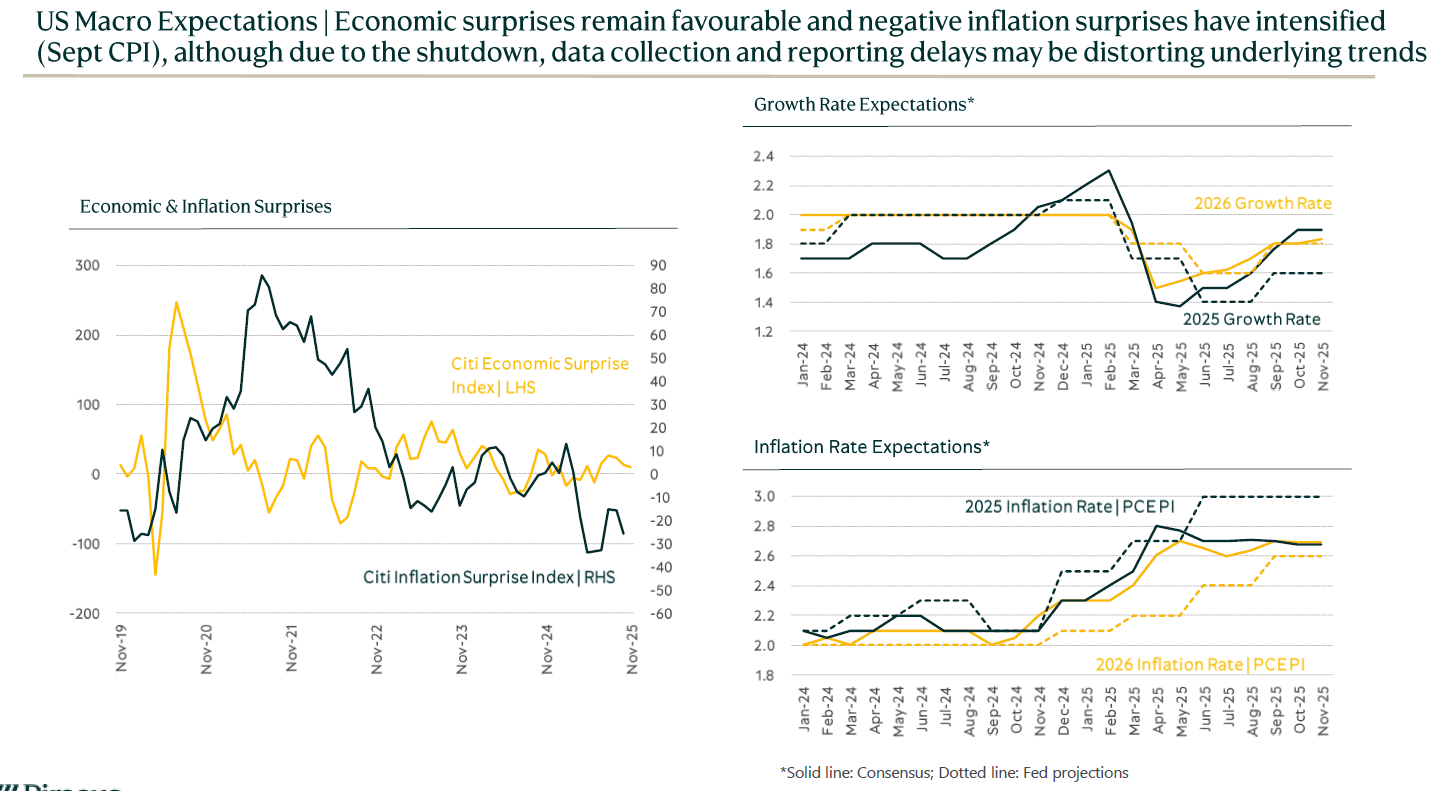

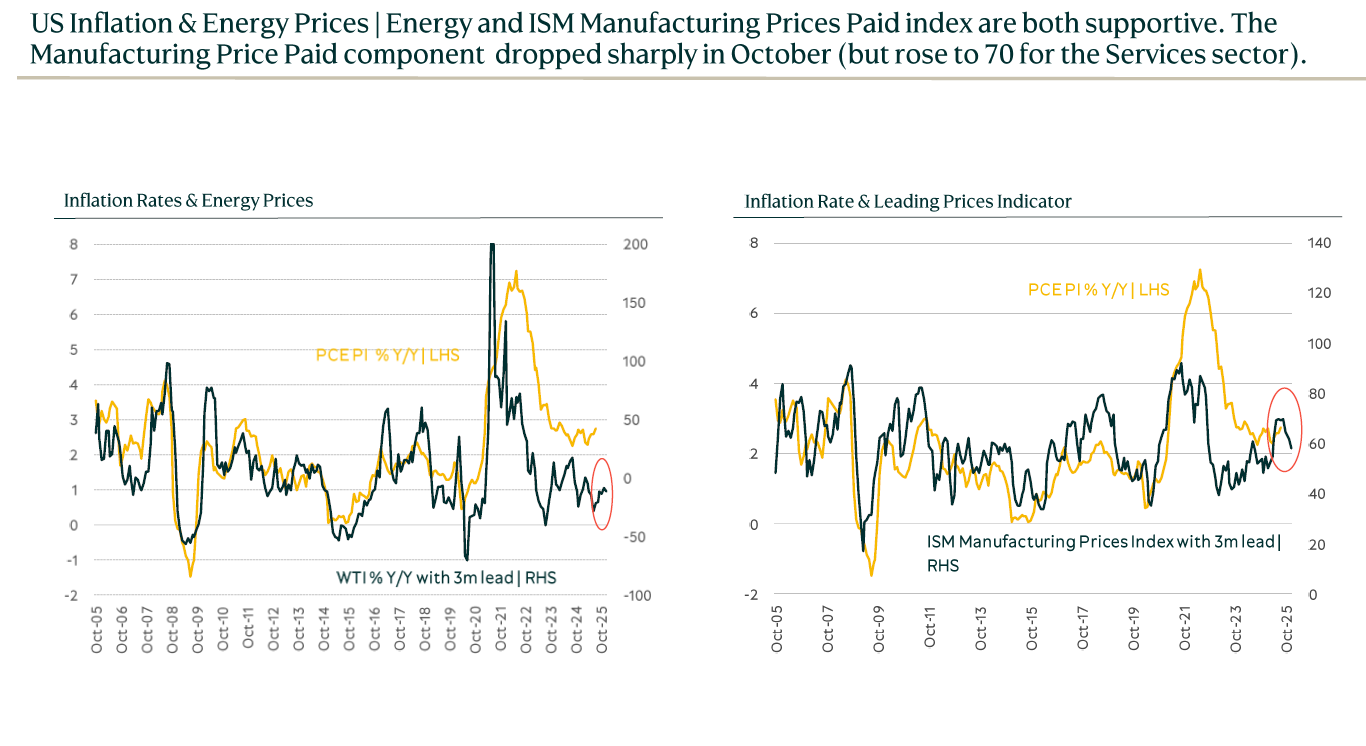

Στις ΗΠΑ, η έλλειψη συμφωνίας μεταξύ των δύο πολιτικών παρατάξεων για τη διάρθρωση των δαπανών και γενικότερα του κρατικού προϋπολογισμού οδήγησε σε αναστολή λειτουργίας (shutdown) των μη κρίσιμων ομοσπονδιακών υπηρεσιών από την 1η Οκτωβρίου έως και την 12η Νοεμβρίου, τη μακροβιότερη ιστορικά. Ωστόσο, δεδομένου ότι η διακομματική συμφωνία εξασφαλίζει χρηματοδότηση του ομοσπονδιακού κράτους έως τις 30/1/2026, το ενδεχόμενο νέας κρίσης σύντομα δεν μπορεί να αποκλειστεί. Από τα λίγα οικονομικά στοιχεία και τους πρόδρομους δείκτες που δημοσιεύθηκαν από την 1η Οκτωβρίου και μετά, πέραν μιας επιβράδυνσης σε αυτό το διάστημα που εκτιμάται ότι θα είναι προσωρινή, ο ρυθμός ανάπτυξης δεν φαίνεται να έχει επηρεαστεί σημαντικά. Επιπρόσθετα, οι πληθωριστικές πιέσεις λόγω των δασμών παραμένουν απρόσμενα ήπιες. Ωστόσο, οι συνθήκες στην αγορά εργασίας φαίνεται να έχουν χειροτερεύσει κατά το τελευταίο διάστημα, ανησυχία που οδήγησε τη Fed στη μείωση του παρεμβατικού επιτοκίου της κατά 25 μ.β. στην τελευταία συνεδρίασή της (στις 30/10).

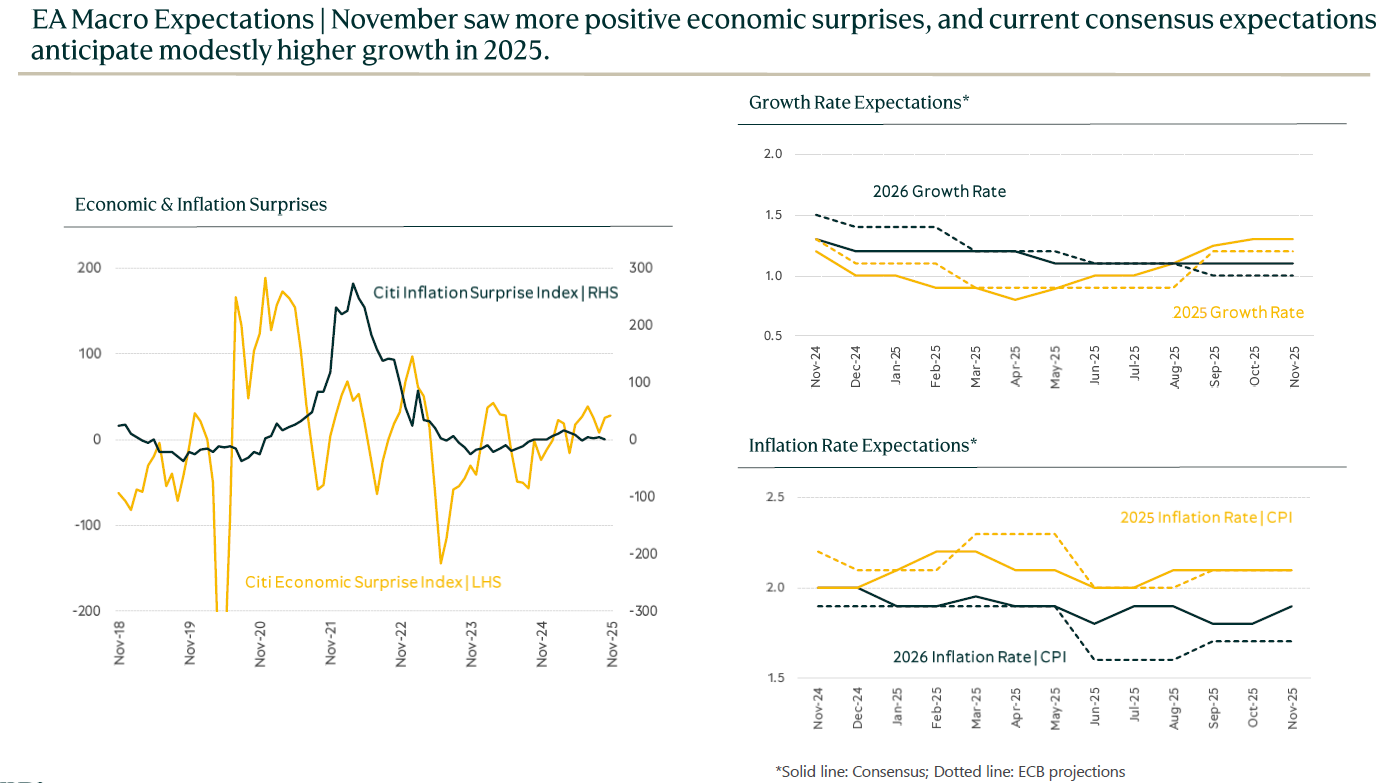

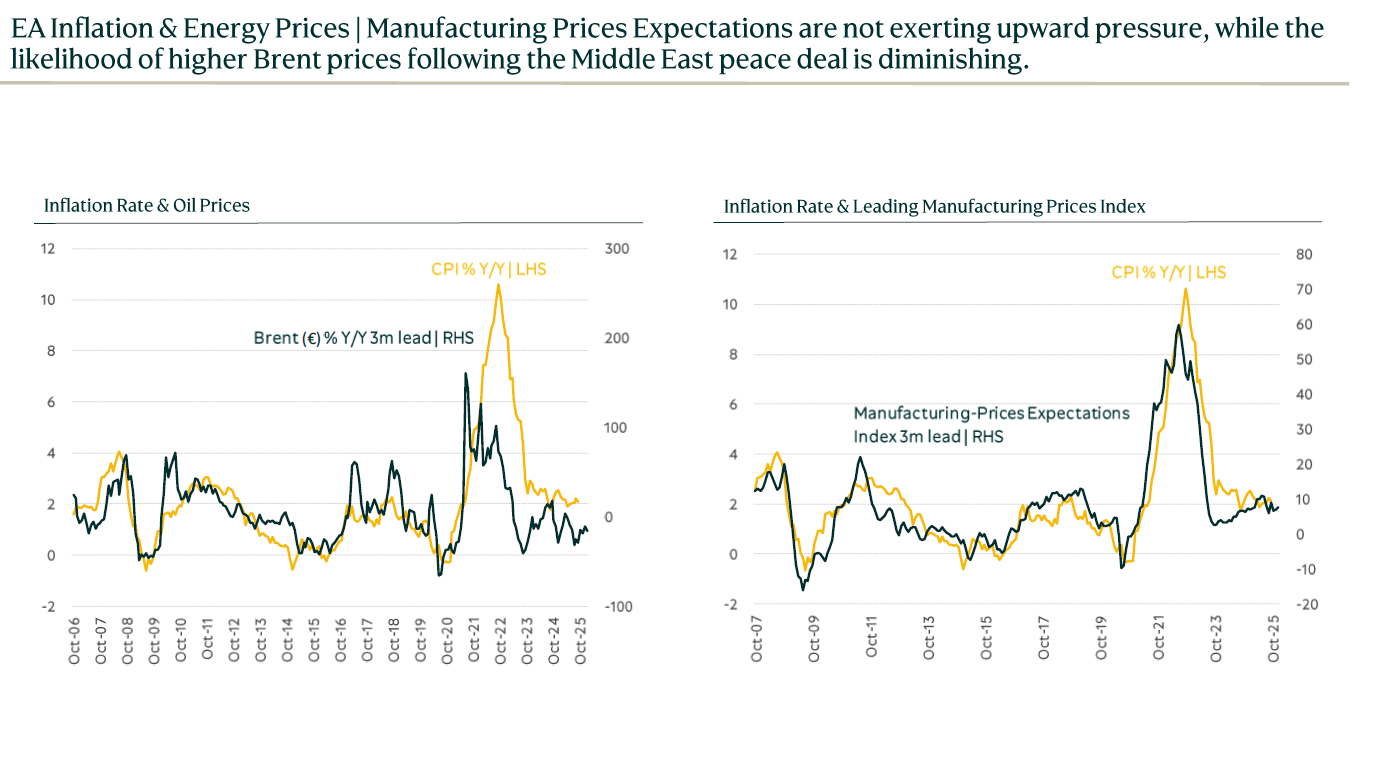

Στην Ευρωζώνη, ο ρυθμός ανάπτυξης κατά το Γ΄ Τρίμηνο διαμορφώθηκε στο 0,2% σε τριμηνιαία βάση και στο 1,4% σε ετήσια (Β΄ Τρίμ. 25: 0,1% και 1,5% αντίστοιχα). Οι ιδιαίτερα καλές συνθήκες στην αγορά εργασίας διατηρούνται επηρεάζοντας θετικά την ιδιωτική κατανάλωση, ενώ και ο πληθωρισμός συνεχίζει να κινείται γύρω στο 2%, όσο και ο στόχος της ΕΚΤ. Ως αποτέλεσμα, η ΕΚΤ διατήρησε αμετάβλητα τα βασικά επιτόκιά της στην τελευταία συνεδρίασή της. Παρόλα αυτά, η ευρωπαϊκή οικονομία βρίσκεται αντιμέτωπη με ισχυρές προκλήσεις. Μεταξύ των άλλων, απαιτούνται μεγάλου ύψους επενδύσεις για να μπορέσει να ακολουθήσει τις τεχνολογικές εξελίξεις, να αυξήσει την παραγωγικότητα και να μειώσει σημαντικά το ενεργειακό κόστος ώστε οι επιχειρήσεις της να παραμείνουν διεθνώς ανταγωνιστικές. Ταυτόχρονα, οι αυξημένες αμυντικές δαπάνες και η γήρανση του πληθυσμού επιτείνουν την πίεση στους κρατικούς προϋπολογισμούς για περικοπές δαπανών, συχνά μη δημοφιλών, ενισχύοντας την πολιτική αστάθεια.

Στην Κίνα, τα τελευταία οικονομικά στοιχεία καταδεικνύουν αξιοσημείωτη επιβράδυνση του ρυθμού ανάπτυξης, αν και για συνολικά για το 2025 φαίνεται πως θα επιτευχθεί ο στόχος του «περίπου 5%». Με τα μέχρι στιγμής στοιχεία δεν μπορεί να εκτιμηθεί εάν η εν λόγω επιβράδυνση είναι προσωρινή ή όχι. Αναμφίβολα, κρίσιμος παράγοντας στη διατήρηση μιας ισχυρής αναπτυξιακής δυναμικής αποτελεί η σημαντική ενίσχυση της εσωτερικής ζήτησης που, τουλάχιστον μέχρι σήμερα, δεν είναι ακόμη ορατή.

ΗΠΑ: Μακρο, πληθωρισμός, τιμές ενέργειας και βιομηχανίας

Ευρωζώνη

Κίνα

Εικόνα αγοράς

Πτωτικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη -1,14% και τον Τραπεζικό Δείκτη στο -1,66%.

Στο πρώτο δεκάλεπτο, με πιέσεις στις τράπεζες, με Πειραιώς, Alpha Bank -2% αλλά και στο σύνολο σχεδόν των μη τραπεζικών μετοχών του FTSE 25, με Metlen -2%, ΟΠΑΠ, ΔΕΗ άνω του -1% ..ο Τραπεζικός Δείκτης κατέγραψε το χαμηλό της ημέρας -2,05% και ο Γενικός Δείκτης στο -1,45%.

Στις δημοπρασίες με αγοραστικές παρεμβάσεις σε επιλεγμένες μη τραπεζικές μετοχές του FTSE 25, με Coca Cola +1,77%, Viohalco +1,59%, Jumbo +1,31%...και τις τράπεζες να μηδενίζουν σχεδόν τις αρχικές πιέσεις που ξεπέρασαν το -2%, ο Γενικός Δείκτης έκλεισε στο υψηλό της ημέρας +0,26% και αμετάβλητος ο Τραπεζικός Δείκτης.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με άνοδο +0,26% στις 2.061 μονάδες, έχοντας υψηλό τις 2.061,69 μονάδες και χαμηλό τις 2.026,49 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε ικανοποιητικά επίπεδα και επικεντρώθηκε στα μη τραπεζικά blue chips, συμπεριλαμβανομένων και των πακέτων.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 203,2 εκατ. ευρώ, εξ αυτών τα 37,6 εκατ. ευρώ σε πακέτα, ο όγκος στα 29,8 εκατ. τεμάχια, εκ των οποίων τα 15,1 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 37,65 εκατ. ευρώ και όγκου 2,96 εκατ. τεμαχίων πραγματοποήθηκαν στο εεληνικό χρηματιστήριο.

Ειδικότερα, η Eθνική διακίνησε 130 χιλ. τεμάχια αξίας 1,67 εκατ. ευρώ και η Alpha Bank 393 χιλ. τεμάχια αξάις 1,41 εκατ. ευρώ..

Η ΔΕΗ 1,31 εκατ. τεμάχια αξίας 22,60 εκατ. ευρώ, ο ΟΤΕ 405,6 χιλ. τεμάχια αξίας 6,85 εκατ. ευρώ, ο ΟΠΑΠ 213,4 χιλ. τεμάχια αξίας 3,64 εκατ. ευρώ και ο Τιτάν 363 τεμάχια 15,9 χιλ. ευρώ.

Η ΑΔΜΗΕ 500 χιλ. τεμάχια αξίας 1,45 εκατ. ευρώ.

Πτώση στις ευρωπαϊκές αγορές

Πτωτικά κινούνται σήμερα 20/11 οι ευρωπαϊκές αγορές, ακολουθώντας την πτώση σε Ασία και Wall Street, λόγω φόβων για «φουσκωμένες» αποτιμήσεις στην τεχνητή νοημοσύνη , παρότι τα αποτελέσματα της Nvidia ξεπέρασαν τις προσδοκίες, με τους επενδυτές να ανησυχούν για τη μεγάλη αύξηση των αποθεμάτων της, ενώ οι δηλώσεις της διοίκησης δεν καθησύχασαν τις αμφιβολίες σχετικά με την υποτιθέμενη κυκλική χρηματοδότηση των μεγαλύτερων πελατών της.

Εν τω μεταξύ, τα καλύτερα από τα αναμενόμενα στοιχεία για τις νέες θέσεις εργασίας του Σεπτεμβρίου που ανακοινώθηκαν χθες, ενίσχυσαν τη βεβαιότητα ότι η Fed θα διατηρήσει τα επιτόκια σταθερά τον Δεκέμβριο.

Sell off καταγράφουν οι ευρωπαϊκές αμυντικές μετοχές, μετά από αναφορές σχετικά με το προσχέδιο πρότασης ειρήνης μεταξύ ΗΠΑ και Ρωσίας, το οποίο αναζωπύρωσε ανησυχίες για την πορεία του πολέμου στην Ουκρανία και τη μελλοντική ζήτηση στρατιωτικού εξοπλισμού.

Στο επίκεντρο βρέθηκαν και οι νέες οικονομικές εκθέσεις από Ευρωζώνη, Γερμανία και Ηνωμένο Βασίλειο.

Ο σύνθετος Δείκτης Προμηθευτών Αγορών (PMI) για τη ζώνη του ευρώ μειώθηκε μόνο ελαφρώς τον Νοέμβριο σε σύγκριση με τον Οκτώβριο, σύμφωνα με προκαταρκτική έκθεση της S&P Global και της Hamburg Commercial Bank (HCOB). Ο PMI έχασε μόλις 0,1 μονάδες σε μηνιαία βάση, προσγειώθηκε στις 52,4. Οι υπηρεσίες PMI έφτασαν στο υψηλό 18 μηνών των 53,1, αλλά επίσης αυξήθηκαν μόνο κατά 0,1 μονάδες από τον Οκτώβριο, ενώ ο μεταποιητικός δείκτης PMI υποχώρησε κατά 0,3 μονάδες και διολίσθησε πίσω στο έδαφος συρρίκνωσης στις 49,7.

Η δραστηριότητα του ιδιωτικού τομέα στη Γερμανία επεκτάθηκε με ελαφρώς βραδύτερο ρυθμό τον Νοέμβριο σε σύγκριση με τον προηγούμενο μήνα, δήλωσε η S&P Global και η Hamburg Commercial Bank (HCOB) στην κοινή προκαταρκτική έκθεσή τους. Ο Flash Composite PMI Outstep Index ανήλθε σε 52,1 τον αναφερόμενο μήνα, υποχωρώντας από 53,9 που καταγράφηκε τον Οκτώβριο και σημειώνοντας χαμηλό δύο μηνών.

Η δραστηριότητα του ιδιωτικού τομέα του Ηνωμένου Βασιλείου επιβραδύνθηκε τον Νοέμβριο, σύμφωνα με προκαταρκτική έκθεση της S&P Global που δημοσιεύθηκε την Παρασκευή. Ο Flash PMI Composite Output Index προσγειώθηκε στο 50,5, υποχωρώντας από το 52,2 του Οκτωβρίου και σημειώνοντας χαμηλό δύο μηνών. Ο δείκτης Flash Services PMI Business Activity Index ανήλθε σε 50,5 τον αναφερόμενο μήνα, επιδεινούμενος από 52,3 που καταγράφηκε τον Οκτώβριο και φθάνοντας σε χαμηλό επτά μηνών. Οι λιανικές πωλήσεις στο Ηνωμένο Βασίλειο αυξήθηκαν κατά 0,2% τον Οκτώβριο, σε σύγκριση με τον ίδιο μήνα το προηγούμενο έτος, ενώ σε μηνιαία βάση, το ποσοστό μειώθηκε κατά 1,1%, σημειώνοντας την πρώτη μηνιαία μείωση από τον Μάιο.

Σημαντικές απώλειες καταγράφονται στις τιμές πετρελαίου με το brent στο -2% στα 62,07 δολ. το βαρέλι και το αμερικανικό αργό στα 57,57 δολ. το βαρέλι στο -2,4%.

Ισχυρή πτώση -2,4% καταγράφεται και στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Δεκεμβρίου στα 30,36 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο -1,2%, ο δείκτης CAC στο Παρίσι -0,50%, ο δείκτης FTSE MIB -1%, ο δείκτης IBEX 35 στην Ισπανία στο -1,4% και ο FTSE 100 στο Λονδίνο στο -0,50%.

Στη Wall Street, τα futures του Dow Jones κινούνται στο +0,20%, του S&P 500 στο -0,05% και του Nasdaq στο -0,30%.

www.worldenergynews.gr