Τα αποθέματα στους βασικούς κόμβους τιμολόγησης παρέμειναν χαμηλά, ωστόσο οι ραγδαίες εισροές πετρελαίου από τη Μέση Ανατολή και την αμερικανική ήπειρο προοιωνίζονται ένα μη βιώσιμο πλεόνασμα σχεδόν 4 εκατ. βαρελιών ημερησίως το 2026, καθιστώντας σαφές πως κάποια προσαρμογή είναι αναπόφευκτη

Η παγκόσμια αγορά πετρελαίου φαίνεται να βρίσκεται σε καμπή, καθώς τα σημάδια υπερπροσφοράς γίνονται ολοένα και πιο εμφανή.

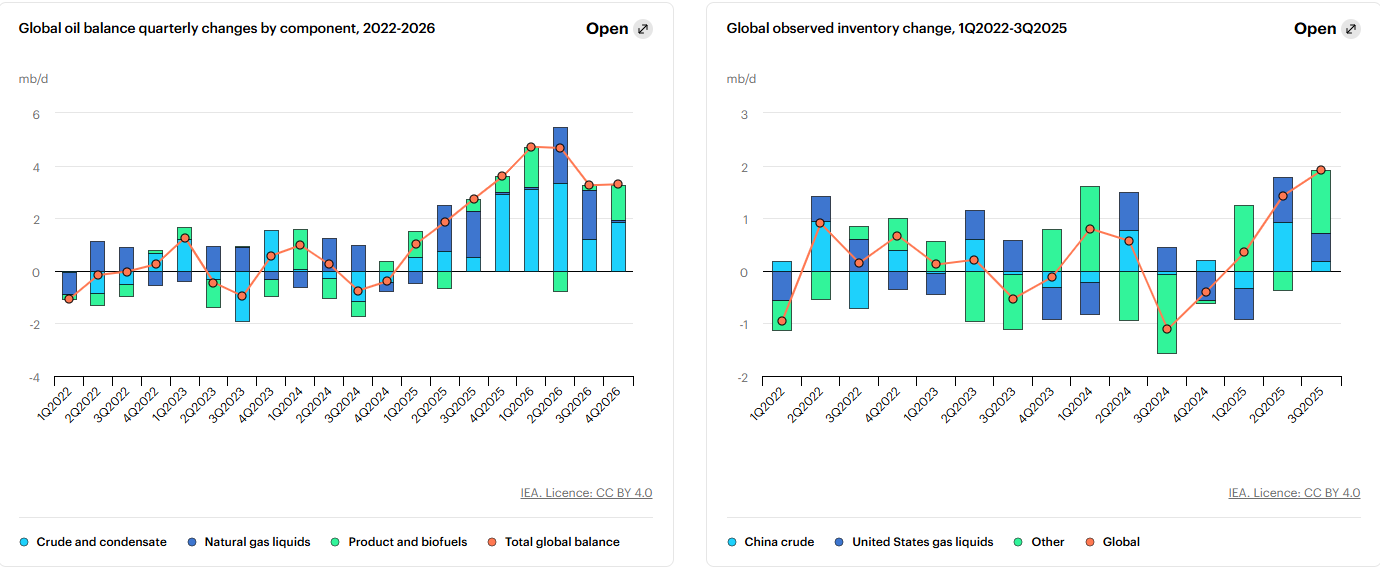

Σύμφωνα με την πρόσφατη έκθεση του Παγκόσμιου Οργανισμού Ενέργειας (ΙΕΑ), το συνολικό πλεόνασμα πετρελαίου ανήλθε κατά μέσο όρο σε 1,9 εκατομμύρια βαρέλια την ημέρα από τον Ιανουάριο έως τον Σεπτέμβριο του 2025.

Παρά την αυξανόμενη παραγωγή, οι τιμές του αργού διατηρήθηκαν σχετικά σταθερές, καθώς τα αποθέματα αυξήθηκαν κυρίως σε περιοχές με περιορισμένη επιρροή στον καθορισμό των τιμών — όπως η Κίνα και οι Ηνωμένες Πολιτείες.

Τα αποθέματα στους βασικούς κόμβους τιμολόγησης παρέμειναν χαμηλά, ωστόσο οι ραγδαίες εισροές πετρελαίου από τη Μέση Ανατολή και την αμερικανική ήπειρο προοιωνίζονται ένα μη βιώσιμο πλεόνασμα σχεδόν 4 εκατ. βαρελιών ημερησίως το 2026, καθιστώντας σαφές πως κάποια προσαρμογή είναι αναπόφευκτη.

Από τον Ιανουάριο έως τον Αύγουστο, τα παγκόσμια αποθέματα αυξήθηκαν κατά 225 εκατ. βαρέλια, φτάνοντας τα 7,9 δισ. —το υψηλότερο επίπεδο των τελευταίων τεσσάρων ετών.

Η Κίνα

Πάνω από το 1/3 αυτής της αύξησης οφείλεται στα κινεζικά αποθέματα αργού, τα οποία πλέον ξεπερνούν κατά 30% τα επίπεδα του 2019. Η Κίνα έχει εντείνει τη συσσώρευση αποθεμάτων χάρη σε έναν νέο Νόμο για την Ενέργεια, που τέθηκε σε ισχύ την 1η Ιανουαρίου 2025, με στόχο την ενίσχυση της ενεργειακής της ασφάλειας.

Επειδή οι στρατηγικές δεξαμενές πετρελαίου της χώρας έχουν περιορισμένο χώρο, οι πετρελαϊκές εταιρείες υποχρεώνονται να αυξήσουν τα δικά τους εμπορικά αποθέματα, λειτουργώντας ουσιαστικά ως στρατηγικοί εταίροι του κράτους.

Στις Ηνωμένες Πολιτείες, τα αποθέματα υγρών φυσικού αερίου αυξήθηκαν κατά 67 εκατ. βαρέλια —πολύ πάνω από τον εποχικό μέσο όρο— λόγω εμπορικών εντάσεων που περιόρισαν τις εξαγωγές προς τα κινεζικά πετροχημικά εργοστάσια. Αντίθετα, σε άλλες αγορές, η εικόνα είναι πιο σφιχτή: στις ανεπτυγμένες οικονομίες τα βιομηχανικά αποθέματα αργού μειώθηκαν κατά 10,4 εκατ. βαρέλια, ενώ στις αναδυόμενες εκτός Κίνας αυξήθηκαν μόλις κατά 5,5 εκατ. βαρέλια.

Στις ΗΠΑ, τα αποθέματα παραμένουν χαμηλά ιστορικά, προσφέροντας στήριξη στις τιμές.

Ωστόσο, τον Σεπτέμβριο, η άνοδος της παραγωγής και των εξαγωγών από τη Μέση Ανατολή συνέπεσε με την εποχική πτώση της ζήτησης και τη συντήρηση των διυλιστηρίων, οδηγώντας σε μια εκρηκτική αύξηση των θαλάσσιων αποθεμάτων κατά 102 εκατ. βαρέλια —τη μεγαλύτερη από την εποχή της πανδημίας. Μόλις αυτά τα φορτία εκφορτωθούν, τα χερσαία αποθέματα εκτός Κίνας θα αυξηθούν περαιτέρω, ασκώντας πιέσεις στις τιμές.

Η υπερπροσφορά συναντά αναιμική ζήτηση

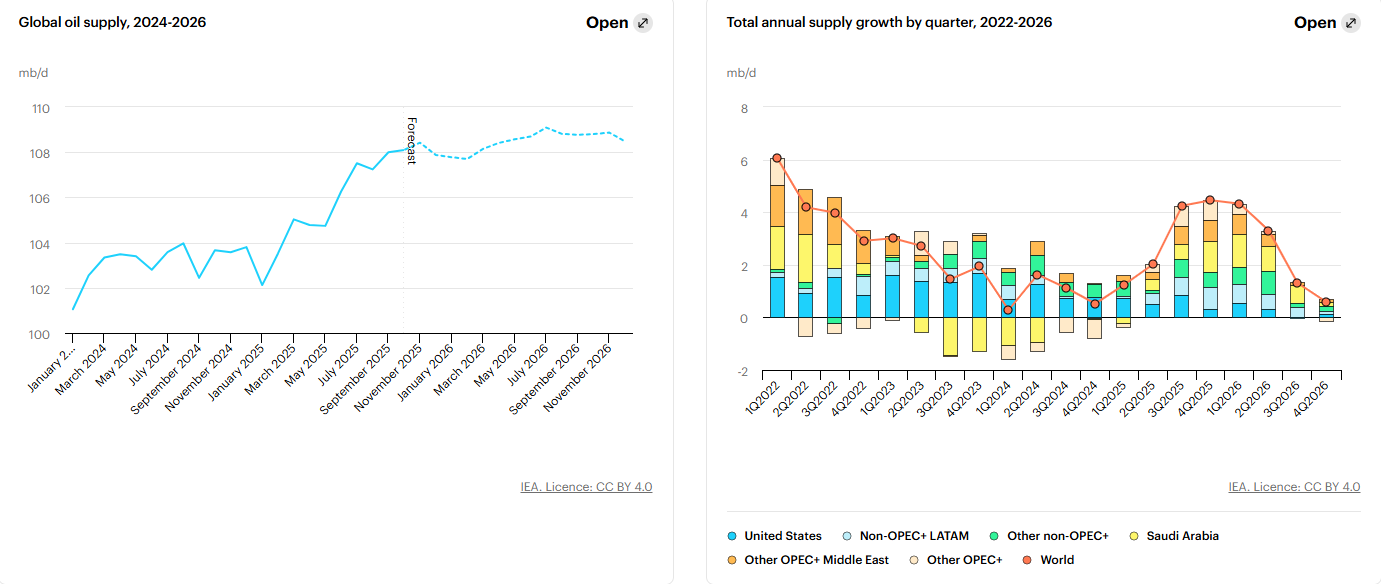

Το εκτιμώμενο πλεόνασμα στην παγκόσμια αγορά για το 2026 έχει εκτοξευθεί σχεδόν στα 4 εκατ. βαρέλια ημερησίως, από μόλις 1 εκατ. τον Απρίλιο, σύμφωνα με τα τελευταία στοιχεία της ΙΕΑ. Κύρια αιτία αποτελεί η ταχεία άρση των εθελοντικών περικοπών παραγωγής που είχαν συμφωνηθεί το 2023 από οκτώ χώρες του OPEC+ (μεταξύ των οποίων Σαουδική Αραβία, Ρωσία και ΗΑΕ).

Μετά από πέντε χρόνια περιορισμών, ο OPEC+ αναμένεται να αυξήσει την παραγωγή του κατά 1,4 εκατ. βαρέλια ημερησίως το 2025 και επιπλέον 1,2 εκατ. το 2026.

Η προσφορά εκτός OPEC+ αυξάνεται επίσης, κυρίως λόγω βελτιωμένης αποδοτικότητας στη Βραζιλία και ανθεκτικής παραγωγής στις ΗΠΑ. Οι Ηνωμένες Πολιτείες, η Βραζιλία, ο Καναδάς, η Γουιάνα και η Αργεντινή προβλέπεται να καλύψουν το μεγαλύτερο μέρος της αύξησης τα επόμενα δύο χρόνια.

Συνολικά, η παγκόσμια παραγωγή πετρελαίου αναμένεται να αυξηθεί κατά 3 εκατ. βαρέλια ημερησίως το 2025 και κατά 2,4 εκατ. το 2026, σε μια περίοδο όπου η ζήτηση παραμένει ασθενής, με αύξηση μόλις 700 χιλ. βαρελιών ημερησίως.

Στο τρίτο τρίμηνο του 2025, η κατανάλωση αυξήθηκε κατά 750 χιλ. βαρέλια, πολύ κάτω από τα ιστορικά επίπεδα, εξαιτίας της υποτονικής οικονομίας, της βελτίωσης της αποδοτικότητας των οχημάτων και της αυξανόμενης διείσδυσης των ηλεκτρικών αυτοκινήτων.

Η ανάγκη εξισορρόπησης

Ένα τόσο μεγάλο πλεόνασμα δύσκολα θα παραμείνει, καθώς η αγορά θα προσαρμοστεί.

Η ζήτηση για πετρέλαιο είναι ανελαστική, πράγμα που σημαίνει ότι χρειάζονται μεγάλες μεταβολές στις τιμές για να επηρεαστεί ουσιαστικά. Για παράδειγμα, μια μόνιμη αύξηση 10% στις τιμές θα μείωνε την παγκόσμια κατανάλωση μόλις κατά 0,3%. Η κυβερνητική παρέμβαση μέσω επιδοτήσεων και ελέγχων τιμών, κυρίως στις αναπτυσσόμενες χώρες, εξασθενεί περαιτέρω τη μετάδοση των μεταβολών στις λιανικές τιμές.

Η εξισορρόπηση, επομένως, αναμένεται να προέλθει από την πλευρά της προσφοράς. Ο OPEC+ έχει δηλώσει επανειλημμένα ότι θα παρακολουθεί στενά τις εξελίξεις, διατηρώντας το ενδεχόμενο παύσης ή αντιστροφής της χαλάρωσης των περικοπών παραγωγής για να στηρίξει την αγορά.

Παράλληλα, μια πτώση των τιμών μπορεί να οδηγήσει σε μείωση της παραγωγής από ακριβότερες πηγές, όπως οι αμερικανικές σχιστολιθικές γεωτρήσεις, όπου το κόστος ισορροπίας βρίσκεται γύρω στα 60 δολάρια ανά βαρέλι.

Αν οι τιμές πέσουν στα 50 δολάρια, το 90% των εταιρειών δηλώνουν ότι θα περιορίσουν την παραγωγή τους.

Σύμφωνα με πρόσφατη ανάλυση της ΙΕΑ, η μείωση των επενδύσεων θα μπορούσε να επιταχύνει τους ρυθμούς φυσικής φθοράς των κοιτασμάτων, περιορίζοντας περαιτέρω τη μελλοντική προσφορά.

Οι γεωπολιτικοί κίνδυνοι παραμένουν. Οι κυρώσεις σε Βενεζουέλα, Ιράν και Ρωσία συνεχίζουν να περιορίζουν την προσφορά. Οι αυστηρότερες αμερικανικές κυρώσεις κατά του Ιράν δυσχεραίνουν τις εξαγωγές του, ενώ οι αγορές κινεζικών ανεξάρτητων διυλιστηρίων έχουν μειωθεί.

Οι δυτικές χώρες εντείνουν επίσης την πίεση στη Ρωσία, με την Ινδία να περιορίζει τις εισαγωγές ρωσικού πετρελαίου, ενώ οι ουκρανικές επιθέσεις σε ρωσικές ενεργειακές υποδομές έχουν μειώσει σημαντικά τη διυλιστική της ικανότητα. Το αποτέλεσμα είναι ελλείψεις καυσίμων και μείωση των εξαγωγών, γεγονός που επηρεάζει τις αγορές ντίζελ και αεροπορικών καυσίμων διεθνώς.

Το πώς θα εξελιχθούν τα γεγονότα παραμένει αβέβαιο. Ωστόσο, η αφθονία προσφοράς προσφέρει στις κυβερνήσεις και τη βιομηχανία την ευκαιρία να αναπληρώσουν τα εξαντλημένα τους αποθέματα.

Σε ένα περιβάλλον παρατεταμένων γεωπολιτικών εντάσεων, η ενίσχυση των στρατηγικών αποθεμάτων αποτελεί κρίσιμη προϋπόθεση για την ενεργειακή ασφάλεια.

www.worldenergynews.gr

Σύμφωνα με την πρόσφατη έκθεση του Παγκόσμιου Οργανισμού Ενέργειας (ΙΕΑ), το συνολικό πλεόνασμα πετρελαίου ανήλθε κατά μέσο όρο σε 1,9 εκατομμύρια βαρέλια την ημέρα από τον Ιανουάριο έως τον Σεπτέμβριο του 2025.

Παρά την αυξανόμενη παραγωγή, οι τιμές του αργού διατηρήθηκαν σχετικά σταθερές, καθώς τα αποθέματα αυξήθηκαν κυρίως σε περιοχές με περιορισμένη επιρροή στον καθορισμό των τιμών — όπως η Κίνα και οι Ηνωμένες Πολιτείες.

Τα αποθέματα στους βασικούς κόμβους τιμολόγησης παρέμειναν χαμηλά, ωστόσο οι ραγδαίες εισροές πετρελαίου από τη Μέση Ανατολή και την αμερικανική ήπειρο προοιωνίζονται ένα μη βιώσιμο πλεόνασμα σχεδόν 4 εκατ. βαρελιών ημερησίως το 2026, καθιστώντας σαφές πως κάποια προσαρμογή είναι αναπόφευκτη.

Από τον Ιανουάριο έως τον Αύγουστο, τα παγκόσμια αποθέματα αυξήθηκαν κατά 225 εκατ. βαρέλια, φτάνοντας τα 7,9 δισ. —το υψηλότερο επίπεδο των τελευταίων τεσσάρων ετών.

Η Κίνα

Πάνω από το 1/3 αυτής της αύξησης οφείλεται στα κινεζικά αποθέματα αργού, τα οποία πλέον ξεπερνούν κατά 30% τα επίπεδα του 2019. Η Κίνα έχει εντείνει τη συσσώρευση αποθεμάτων χάρη σε έναν νέο Νόμο για την Ενέργεια, που τέθηκε σε ισχύ την 1η Ιανουαρίου 2025, με στόχο την ενίσχυση της ενεργειακής της ασφάλειας.

Επειδή οι στρατηγικές δεξαμενές πετρελαίου της χώρας έχουν περιορισμένο χώρο, οι πετρελαϊκές εταιρείες υποχρεώνονται να αυξήσουν τα δικά τους εμπορικά αποθέματα, λειτουργώντας ουσιαστικά ως στρατηγικοί εταίροι του κράτους.

Στις Ηνωμένες Πολιτείες, τα αποθέματα υγρών φυσικού αερίου αυξήθηκαν κατά 67 εκατ. βαρέλια —πολύ πάνω από τον εποχικό μέσο όρο— λόγω εμπορικών εντάσεων που περιόρισαν τις εξαγωγές προς τα κινεζικά πετροχημικά εργοστάσια. Αντίθετα, σε άλλες αγορές, η εικόνα είναι πιο σφιχτή: στις ανεπτυγμένες οικονομίες τα βιομηχανικά αποθέματα αργού μειώθηκαν κατά 10,4 εκατ. βαρέλια, ενώ στις αναδυόμενες εκτός Κίνας αυξήθηκαν μόλις κατά 5,5 εκατ. βαρέλια.

Στις ΗΠΑ, τα αποθέματα παραμένουν χαμηλά ιστορικά, προσφέροντας στήριξη στις τιμές.

Ωστόσο, τον Σεπτέμβριο, η άνοδος της παραγωγής και των εξαγωγών από τη Μέση Ανατολή συνέπεσε με την εποχική πτώση της ζήτησης και τη συντήρηση των διυλιστηρίων, οδηγώντας σε μια εκρηκτική αύξηση των θαλάσσιων αποθεμάτων κατά 102 εκατ. βαρέλια —τη μεγαλύτερη από την εποχή της πανδημίας. Μόλις αυτά τα φορτία εκφορτωθούν, τα χερσαία αποθέματα εκτός Κίνας θα αυξηθούν περαιτέρω, ασκώντας πιέσεις στις τιμές.

Η υπερπροσφορά συναντά αναιμική ζήτηση

Το εκτιμώμενο πλεόνασμα στην παγκόσμια αγορά για το 2026 έχει εκτοξευθεί σχεδόν στα 4 εκατ. βαρέλια ημερησίως, από μόλις 1 εκατ. τον Απρίλιο, σύμφωνα με τα τελευταία στοιχεία της ΙΕΑ. Κύρια αιτία αποτελεί η ταχεία άρση των εθελοντικών περικοπών παραγωγής που είχαν συμφωνηθεί το 2023 από οκτώ χώρες του OPEC+ (μεταξύ των οποίων Σαουδική Αραβία, Ρωσία και ΗΑΕ).

Μετά από πέντε χρόνια περιορισμών, ο OPEC+ αναμένεται να αυξήσει την παραγωγή του κατά 1,4 εκατ. βαρέλια ημερησίως το 2025 και επιπλέον 1,2 εκατ. το 2026.

Η προσφορά εκτός OPEC+ αυξάνεται επίσης, κυρίως λόγω βελτιωμένης αποδοτικότητας στη Βραζιλία και ανθεκτικής παραγωγής στις ΗΠΑ. Οι Ηνωμένες Πολιτείες, η Βραζιλία, ο Καναδάς, η Γουιάνα και η Αργεντινή προβλέπεται να καλύψουν το μεγαλύτερο μέρος της αύξησης τα επόμενα δύο χρόνια.

Συνολικά, η παγκόσμια παραγωγή πετρελαίου αναμένεται να αυξηθεί κατά 3 εκατ. βαρέλια ημερησίως το 2025 και κατά 2,4 εκατ. το 2026, σε μια περίοδο όπου η ζήτηση παραμένει ασθενής, με αύξηση μόλις 700 χιλ. βαρελιών ημερησίως.

Στο τρίτο τρίμηνο του 2025, η κατανάλωση αυξήθηκε κατά 750 χιλ. βαρέλια, πολύ κάτω από τα ιστορικά επίπεδα, εξαιτίας της υποτονικής οικονομίας, της βελτίωσης της αποδοτικότητας των οχημάτων και της αυξανόμενης διείσδυσης των ηλεκτρικών αυτοκινήτων.

Η ανάγκη εξισορρόπησης

Ένα τόσο μεγάλο πλεόνασμα δύσκολα θα παραμείνει, καθώς η αγορά θα προσαρμοστεί.

Η ζήτηση για πετρέλαιο είναι ανελαστική, πράγμα που σημαίνει ότι χρειάζονται μεγάλες μεταβολές στις τιμές για να επηρεαστεί ουσιαστικά. Για παράδειγμα, μια μόνιμη αύξηση 10% στις τιμές θα μείωνε την παγκόσμια κατανάλωση μόλις κατά 0,3%. Η κυβερνητική παρέμβαση μέσω επιδοτήσεων και ελέγχων τιμών, κυρίως στις αναπτυσσόμενες χώρες, εξασθενεί περαιτέρω τη μετάδοση των μεταβολών στις λιανικές τιμές.

Η εξισορρόπηση, επομένως, αναμένεται να προέλθει από την πλευρά της προσφοράς. Ο OPEC+ έχει δηλώσει επανειλημμένα ότι θα παρακολουθεί στενά τις εξελίξεις, διατηρώντας το ενδεχόμενο παύσης ή αντιστροφής της χαλάρωσης των περικοπών παραγωγής για να στηρίξει την αγορά.

Παράλληλα, μια πτώση των τιμών μπορεί να οδηγήσει σε μείωση της παραγωγής από ακριβότερες πηγές, όπως οι αμερικανικές σχιστολιθικές γεωτρήσεις, όπου το κόστος ισορροπίας βρίσκεται γύρω στα 60 δολάρια ανά βαρέλι.

Αν οι τιμές πέσουν στα 50 δολάρια, το 90% των εταιρειών δηλώνουν ότι θα περιορίσουν την παραγωγή τους.

Σύμφωνα με πρόσφατη ανάλυση της ΙΕΑ, η μείωση των επενδύσεων θα μπορούσε να επιταχύνει τους ρυθμούς φυσικής φθοράς των κοιτασμάτων, περιορίζοντας περαιτέρω τη μελλοντική προσφορά.

Οι γεωπολιτικοί κίνδυνοι παραμένουν. Οι κυρώσεις σε Βενεζουέλα, Ιράν και Ρωσία συνεχίζουν να περιορίζουν την προσφορά. Οι αυστηρότερες αμερικανικές κυρώσεις κατά του Ιράν δυσχεραίνουν τις εξαγωγές του, ενώ οι αγορές κινεζικών ανεξάρτητων διυλιστηρίων έχουν μειωθεί.

Οι δυτικές χώρες εντείνουν επίσης την πίεση στη Ρωσία, με την Ινδία να περιορίζει τις εισαγωγές ρωσικού πετρελαίου, ενώ οι ουκρανικές επιθέσεις σε ρωσικές ενεργειακές υποδομές έχουν μειώσει σημαντικά τη διυλιστική της ικανότητα. Το αποτέλεσμα είναι ελλείψεις καυσίμων και μείωση των εξαγωγών, γεγονός που επηρεάζει τις αγορές ντίζελ και αεροπορικών καυσίμων διεθνώς.

Το πώς θα εξελιχθούν τα γεγονότα παραμένει αβέβαιο. Ωστόσο, η αφθονία προσφοράς προσφέρει στις κυβερνήσεις και τη βιομηχανία την ευκαιρία να αναπληρώσουν τα εξαντλημένα τους αποθέματα.

Σε ένα περιβάλλον παρατεταμένων γεωπολιτικών εντάσεων, η ενίσχυση των στρατηγικών αποθεμάτων αποτελεί κρίσιμη προϋπόθεση για την ενεργειακή ασφάλεια.

www.worldenergynews.gr