Σύμφωνα με την HSBC, η ελληνική τραπεζική αγορά εξακολουθεί να προσφέρει έναν από τους πιο ελκυστικούς συνδυασμούς κερδοφορίας, μερισμάτων και αποτίμησης στην περιοχή

Ισχυρή ψήφο εμπιστοσύνης στις ελληνικές συστημικές δίνει η HSBC, καθώς οι αναλυτές της στην έκθεση της 20ής Μαΐου 2026, διατηρούν σύσταση buy και για τις τέσσερις τράπεζες, ανεβάζοντας τις τιμές στόχους για Eurobank και Τράπεζα Πειραιώς.

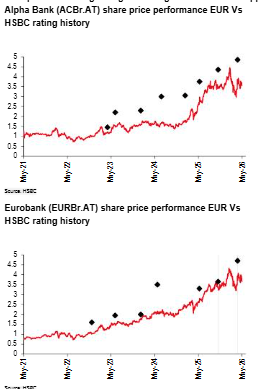

Η νέα τιμή στόχος για την Alpha Bank παραμένει στα 4,85 ευρώ με περιθώριο ανόδου 36%, για τη Eurobank αυξάνεται στα 4,80 ευρώ από 4,70 με περιθώριο 31%, για την Εθνική Τράπεζα διατηρείται στα 18,45 ευρώ με περιθώριο 34%, ενώ για την Τράπεζα Πειραιώς αυξάνεται στα 12,10 ευρώ από 11,70 ευρώ με το μεγαλύτερο περιθώριο ανόδου, στο 48%.

Η βασική αλλαγή στις εκτιμήσεις της HSBC είναι η πιο επιθετική παραδοχή για την πορεία των επιτοκίων στην ευρωζώνη.

Ο οίκος ενσωματώνει πλέον αύξηση 75 μονάδων βάσης από την ΕΚΤ στο δεύτερο εξάμηνο του 2026, λόγω των πληθωριστικών πιέσεων που προκαλεί η ενέργεια, με την κίνηση αυτή να αντιστρέφεται σε μεγάλο βαθμό από τα μέσα του 2027 και μετά. Αυτό το σενάριο λειτουργεί υπέρ των ελληνικών τραπεζών, καθώς οι ισολογισμοί τους παραμένουν ιδιαίτερα ευαίσθητοι στα επιτόκια.

Σύμφωνα με την HSBC, η ελληνική τραπεζική αγορά εξακολουθεί να προσφέρει έναν από τους πιο ελκυστικούς συνδυασμούς κερδοφορίας, μερισμάτων και αποτίμησης στην περιοχή.

Ο οίκος ανεβάζει κατά μέσο όρο τις εκτιμήσεις του για τα κέρδη ανά μετοχή του 2026 και του 2027 κατά 3% και 5% αντίστοιχα, ενώ αφήνει σχεδόν αμετάβλητες τις εκτιμήσεις του για το 2028. Η αναβάθμιση προέρχεται κυρίως από τα υψηλότερα καθαρά έσοδα από τόκους, καθώς οι υπόλοιπες παραδοχές, όπως η πιστωτική επέκταση και το κόστος κινδύνου, παραμένουν ουσιαστικά αμετάβλητες.

Η έκθεση επισημαίνει ότι οι ελληνικές τράπεζες χρηματοδοτούν το 45% έως 60% των τοκοφόρων στοιχείων ενεργητικού τους με καταθέσεις όψεως και ταμιευτηρίου σχεδόν μηδενικού κόστους, ενώ τα δανειακά τους χαρτοφυλάκια είναι κυρίως κυμαινόμενου επιτοκίου. Αυτό σημαίνει ότι η άνοδος των επιτοκίων περνά ταχύτερα στα έσοδα από τόκους, χωρίς αντίστοιχη επιβάρυνση στο κόστος καταθέσεων.

Για το σύνολο του κλάδου, η HSBC αυξάνει τις εκτιμήσεις της για τα καθαρά έσοδα από τόκους κατά 2% το 2026 και κατά 4% το 2027, με τις μεγαλύτερες αναβαθμίσεις να καταγράφονται σε Εθνική Τράπεζα και Τράπεζα Πειραιώς. Παράλληλα, προβλέπει πλέον μέση ετήσια αύξηση 10% στα κέρδη ανά μετοχή των ελληνικών τραπεζών την περίοδο 2025-2027, από 8% προηγουμένως, επίδοση που τις τοποθετεί περίπου 3,5 ποσοστιαίες μονάδες πάνω από τη διάμεση επίδοση των τραπεζών της ευρύτερης περιοχής.

Οι αποτιμήσεις και τα μερίσματα

Η εικόνα των αποτιμήσεων παραμένει βασικό επιχείρημα υπέρ του κλάδου. Η HSBC σημειώνει ότι οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με έκπτωση περίπου 15% στον δείκτη τιμής προς κέρδη, ενώ οι μερισματικές αποδόσεις φτάνουν έως και το 7% στις εκτιμήσεις για το 2027.

Για την Alpha Bank, η HSBC διατηρεί την τιμή στόχο στα €4,85 και βλέπει την τράπεζα να διαπραγματεύεται με δείκτη P/E 8,2 φορές για το 2026 και 7,0 φορές για το 2027. Η απόδοση ενσώματων ιδίων κεφαλαίων εκτιμάται στο 12,1% για το 2026 και στο 12,2% για το 2027, ενώ η μερισματική απόδοση ανεβαίνει από 3,3% σε 4,5%. Ο οίκος θεωρεί ελκυστική την αποτίμηση, καθώς η μετοχή διαπραγματεύεται στις 0,86 φορές την ενσώματη λογιστική αξία του 2027.

Η έκθεση καταγράφει και τους βασικούς κινδύνους, με έμφαση σε πιθανή αύξηση του κόστους ιδίων κεφαλαίων λόγω γεωπολιτικών εξελίξεων, επιβράδυνση της οικονομικής δραστηριότητας, πίεση στην πιστωτική επέκταση και πιθανές δυσκολίες στη μείωση των μη εξυπηρετούμενων ανοιγμάτων.