Τι δείχνει η Έρευνα Χονδρικής Τιμής Φυσικού Αερίου της International Gas Union

Οι αγορές φυσικού αερίου βρίσκονται σε σημαντική μεταμόρφωση, με την πιο σημαντική τάση να είναι η αύξηση του μεριδίου του ανταγωνιστικού gas-on-gas (GOG), σε μεγάλο βαθμό εις βάρος της κλιμάκωσης των τιμών πετρελαίου (oil-price-escalation /OPE) και των μορφών ρυθμιζόμενης τιμολόγησης.

Αυτό αναφέρει η 17η Έρευνα Χονδρικής Τιμής Φυσικού Αερίου της International Gas Union (IGU), η οποία αξιολογεί τους παγκόσμιους μηχανισμούς διαμόρφωσης τιμών χονδρικής και παρακολουθεί την εξέλιξή τους. Επίσης ταξινομεί τους παγκόσμιους μηχανισμούς διαμόρφωσης τιμών χονδρικής σε διακριτές κατηγορίες και ποσοτικοποιεί το μερίδιο κάθε μηχανισμού στις τιμές χονδρικής φυσικού αερίου σε όλο τον κόσμο.

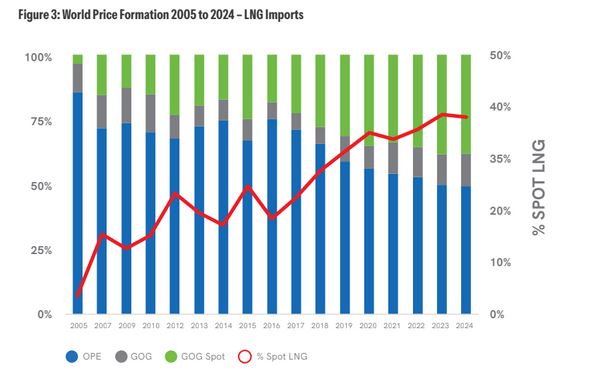

Σύμφωνα με την έρευνα τα τελευταία χρόνια, το μερίδιο GOG στις εισαγωγές LNG έχει αυξηθεί σημαντικά, με την προσθήκη μακροπρόθεσμων συμβάσεων που συνδέονται με το Henry Hub και την αύξηση των φορτίων spot LNG, και 2024 το GOG αντιπροσώπευε έφθανε κοντά στο 50% των συνολικών εισαγωγών LNG.

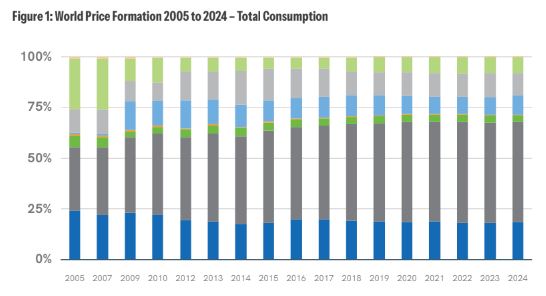

Μεταξύ 2005 και 2024, το μερίδιο GOG στην παγκόσμια κατανάλωση φυσικού αερίου αυξήθηκε από 31,5% σε 49%, ενώ το μερίδιο του μηχανισμού τιμών με βάση την κλιμάκωση των τιμών πετρελαίου (OPE) μειώθηκε από 24% σε 18,5%.

Το μεγαλύτερο μέρος της αύξησης των GOG και της μείωσης των OPE μεταξύ 2005 και 2017 οφείλεται σε αλλαγές στις εισαγωγές μέσω αγωγών στην Ευρώπη, με τα OPE σχεδόν να εξαφανίζονται στη Βορειοδυτική και Κεντρική Ευρώπη, χάρη σε μεγάλο βαθμό στη μεταρρύθμιση και την απελευθέρωση της ευρωπαϊκής αγοράς ενέργειας κατά την περίοδο αυτή.

Ο όγκος των OPE, ωστόσο, αυξήθηκε κατά περίπου 100 δισ. κυβικά μέτρα μεταξύ 2005 και 2024, κυρίως ως αποτέλεσμα των αλλαγών στις ασιατικές αγορές.

Οι υπόλοιποι θύλακες των OPE, στην Ευρώπη βρίσκονται στην Τουρκία, τη Νοτιοανατολική Ευρώπη, συμπεριλαμβανομένης της Ελλάδας, η οποία εξακολουθεί να λαμβάνει κάποιο Ρωσικό αέριο από αγωγούς, καθώς και στην Ισπανία και την Πορτογαλία, με αλγερινό αέριο από αγωγούς και παλαιότερες, παραδοσιακές συμβάσεις LNG.

Από το 2016, η αντικατάσταση των OPE από τις τιμές GOG οφείλεται σε μεγάλο βαθμό στην αύξηση του μεριδίου των GOG στις εισαγωγές LNG, ιδίως μέσω του εμπορίου LNG στην spot αγορά.

Μέχρι το 2016, υπήρξε μια μετατόπιση από τους ρυθμιζόμενους μηχανισμούς τιμολόγησης προς τους πιο «αγορακεντρικούς» μηχανισμούς μηχανισμούς όπως οι GOG και OPE. Έκτοτε, αυτή η κίνηση έχει σταματήσει, με την βασική αλλαγή να εντοπίζεται στην αγορά LNG, μεταξύ OPE και GOG.

Εντός των ρυθμιζόμενων κατηγοριών, οι μεγάλες αλλαγές σημειώθηκαν μεταξύ 2005 και 2012, όπως η απομάκρυνση από την επιδοτούμενη τιμολόγηση ή την ρυθμιζόμενη τιμή κάτω του κόστους (RBC) σε υψηλότερες, αλλά ακόμα ρυθμιζόμενες, τιμές.

Μετά τα σοκ στις τιμές το 2022, όπου το μερίδιο GOG αυξήθηκε σε πάνω από 50% της παγκόσμιας κατανάλωσης φυσικού αερίου για πρώτη φορά,

το μερίδιο έχει μειωθεί σε λίγο κάτω από 50%, ως αποτέλεσμα της μετατόπισης της εγχώριας τιμολόγησης της Ινδίας σε OPE (η οποία πλέον κυριαρχεί στην αγορά στην Ινδία) και της σχετικά ασθενούς ευρωπαϊκής ζήτησης. Η αύξηση των spot εισαγωγών LNG (GOG) στην Ευρώπη και την Κίνα αντιστάθμισε μέρος αυτής της πτώσης. Κυρίως ως συνέπεια της αλλαγής στην Ινδία, το μερίδιο των OPE ανέκαμψε ελαφρώς από το ιστορικό χαμηλό του 2022.

Τι ισχύει στην Ευρώπη

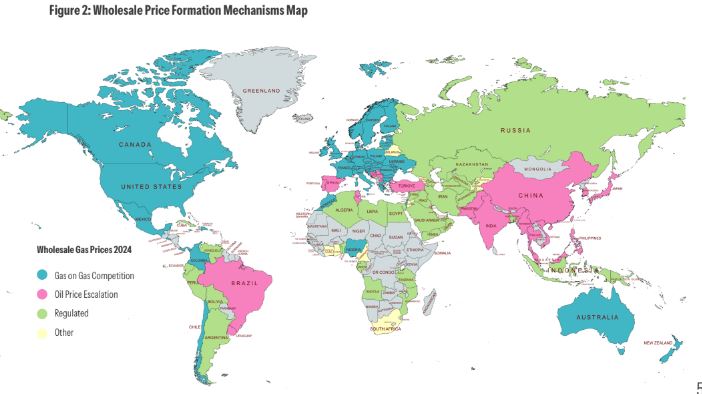

Η Ευρώπη πλέον αποτελείται σχεδόν εξ ολοκλήρου από GOG, το οποίο αντιπροσωπεύει το 82% της τιμολόγησης της Ευρώπης, με σχεδόν όλη την εγχώρια παραγωγή, το 80% των εισαγωγών μέσω αγωγών και το 78% των εισαγωγών LNG να τιμολογούνται με GOG.

Αντίθετα, το 2005 - όταν διεξήχθη η πρώτη Έρευνα Χονδρικής Τιμών Φυσικού Αερίου IGU - μόνο το Ηνωμένο Βασίλειο, στην Ευρώπη, είχε σημαντικά επίπεδα GOG.

Η OPE εξακολουθεί να είναι η μεγαλύτερη κατηγορία στις περισσότερες ασιατικές χώρες, ακόμη και στη Μαλαισία, το Βιετνάμ και τις Φιλιππίνες, όπου πρόκειται κυρίως για εγχώρια παραγωγή, καθώς και στην Ινδία μετά την αλλαγή στον μηχανισμό εγχώριας τιμολόγησης, μακριά από τη σύνδεση με τις διεθνείς τιμές κόμβων με την τιμολόγηση που συνδέεται με το πετρέλαιο. Σε μια μεγάλη περιοχή του κόσμου που καλύπτει την πρώην Σοβιετική Ένωση, τη Μέση Ανατολή και τη Βόρεια Αφρική, οι τιμές παραμένουν σε μεγάλο βαθμό ρυθμιζόμενες.

Το GAS-ON-GAS στο παγκόσμιο εμπόριο LNG

Η αύξηση του μεριδίου του συνολικού GOG στο εμπόριο LNG απογειώθηκε το 2017. Το συνολικό μερίδιο GOG στις εισαγωγές LNG σχεδόν διπλασιάστηκε μεταξύ 2016, που ήταν 25%, και 2024, που έφθαε πάνω από 50% του συνολικού εμπορίου LNG. Μεταξύ 2016 και 2018, η αύξηση οφείλεται αποκλειστικά

στην ταχεία αύξηση του spot εμπορίου LNG, ενώ το 2019 η αύξηση οφειλόταν εν μέρει στις spot εισαγωγές LNG και εν μέρει στη σημαντική

έκρηξη LNG στις αγορές συναλλαγών της Ευρώπης. Το 2020 και το 2021 υπήρξε μια ακόμη αξιοσημείωτη αύξηση, ιδιαίτερα το 2021 εισήλθε στην αγορά πολύ περισσότερο LNG των ΗΠΑ με τιμές Henry Hub.

Το μερίδιο του spot LNG αυξήθηκε απότομα το 2023, στο 38%, από 35% το 2022, το οποίο ήταν επίσης αυξημένο σε σχέση με τα επίπεδα του 2021. Το μερίδιο του spot LNG το 2024 ήταν οριακά χαμηλότερο από το μερίδιο του 2023. Η αύξηση το 2023 αντανακλούσε την ανάκαμψη στην Κίνα από μια αδύναμη εικόνα το 2022 και την περαιτέρω αύξηση του spot LNG στην Ευρώπη. Το 2024, τα φορτία spot LNG μετακινήθηκαν μακριά από την Ευρώπη, καθώς οι εισαγωγές LNG μειώθηκαν, προς την Ασία, καθώς η ζήτηση αυξήθηκε.

Το 2017 ο όγκος των OPE στις εισαγωγές LNG ήταν 272 bcm, με το GOG να ανέρχεται σε 110 bcm. Το 2024, παρά την αύξηση των 138 bcm στο εμπόριο LNG από το 2017, ο όγκος των OPE είχε μειωθεί στα 257 bcm, με το GOG να αυξάνεται στα 263 bcm.

www.worldenergynews.gr